航宇科技:兴业证券、中信资管等多家机构于6月12日调研我司

证券之星消息,2024年6月14日航宇科技(688239)发布公告称兴业证券、中信资管、信达澳亚、泓德基金、华安基金、招银理财、方正证券、广发证券、长江证券、中泰证券、信达证券、国联安基金、中欧基金、博时基金、上海证券、招商证券、恒安标准、国信证券、东北证券、远信投资、圣熙资产、必达资本、长江资管、旌安投资、银河基金、国君资管、金鹰基金刘忠腾、民生加银、上银基金、前海开源于2024年6月12日调研我司。

具体内容如下:

问:公司产品的应用领域有哪些?

答:公司产品主要应用于航空发动机、航天火箭、燃气轮机、新能源阴极辊、水下深潜器、核电等领域,公司亦在积极拓展其他相关市场应用。

问:公司整体情况介绍。

答:2023年度,公司营业收入的增长主要来源于航空和燃气轮机市场领域。公司核心业务板块航空锻件业务继续保持增长态势,航空锻件营业收入较上一年度增幅38.28%,占公司年度主营业务收入的比例为74.67%;同时,公司加强工艺改进,积极扩展燃气轮机领域业务,不断开发新客户,燃气轮机锻件营业收入较上一年度增幅243.23%,占公司年度主营业务收入的比例上升到8.27%。

从国内外市场来看,公司境内外市场均保持增长。境内主营业务收入14.00亿元,较上一年度增长26.82%,占公司年度主营业务收入的69.65%;境外主营业务收入6.10亿元,较上一年度增长92.34%,占公司年度主营业务收入的30.35%。问:外贸收入及订单增长较快的原因?

答:海外冲突对航空供应链造成冲击,份额向中国转移;海外通货膨胀及能源价格上涨,公司产品价格更具竞争力,同时也使得公司外贸产品有一定的涨价空间。2023年至今与多家海外客户新签/续签了部分长期协议,确保公司产品未来几年的供应份额,为公司外贸收入增长奠定了良好基础。

问:公司经营整体战略及海外战略部署是怎样的?

答:总体战略方向公司致力于成为全球领先的航空航天及高端装备复杂零部件精密制造系统解决方案供应商。海外战略持续提升航空发动机环锻件市场份额;同时积极拓展其他高端装备领域,如核电、燃气轮机。

问:公司在手订单情况。

答:公司在手订单持续增长。截至报告期末,以客户下达的订单统计,公司尚有在手订单总额26.03亿元,同比增长28.48%。此外,根据公司与客户已签订的长期协议,结合与客户确认的排产计划,按照相应价格预估的长协期间在手订单金额约22.65亿元。综上,截至报告期末,公司合计在手订单约为48.68亿元。

问:燃气轮机增长主要是国内还是国外增长?主要的应用领域?

答:2023年度增长主要来自国内业务,该板块国外需求也较为旺盛。整体来看燃气轮机市场前景广阔。主要应用于船舶及发电等领域。

问:境外业务毛利率升的原因?

答:主要为规模效益的体现,亦有部分产品价格上涨的因素。

问:公司有供应C919的零部件吗?

答:目前C919使用的Leap-1C发动机,公司是该型号发动机环锻件主要供应商之一。同时也是国产航空发动机CJ1000/2000环锻件的核心主研制单位。

问:原材料的降价情况。

答:公司持续跟上游供应商进行议价,主要原材料高温合金、钛合金较去年均有一定的降价幅度。

航宇科技(688239)主营业务:从事航空难变形金属材料环形锻件研发、生产和销售。

航宇科技2024年一季报显示,公司主营收入5.78亿元,同比上升3.21%;归母净利润5577.82万元,同比上升10.36%;扣非净利润5188.29万元,同比上升5.39%;负债率49.03%,投资收益-140.1万元,财务费用533.8万元,毛利率26.25%。

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为45.3。

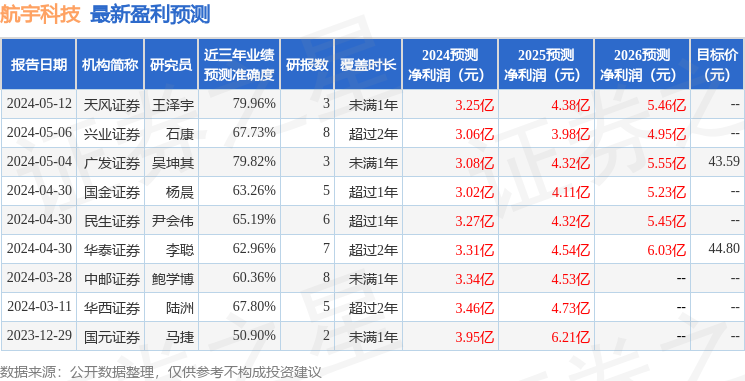

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入125.15万,融资余额增加;融券净流出122.56万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26