钢材:终端节前集中补库,建材成交有所回暖

来源:紫金天风期货研究所

观点小结

核心观点:震荡日均铁水上升至240万吨,短流程钢厂产量回升乏力,9月下旬高炉检修陆续出现,铁水持续回升走势或将得以放缓。成材需求端环比有所改善,但在宏观衰退经济周期的大环境下,地产下行仍在继续,制造业增速疲软,预计后续成材消费量难有进一步提升。我们认为成材仍是长期持续看空,短期由于节前补库呈现震荡上行走势。然而目前钢厂生产利润甚微,成材库存处于低位且继续去库,需求端季节性回升,可以择机入场螺纹、热卷1-5正套。

高炉检修:中性根据我们对钢厂高炉检修的统计,目前下半年铁水检修量逐月减少,9月铁水产量或将高于7、8两月。9月下旬,马钢、鞍钢、吉林建龙、首钢迁钢等多个钢厂陆续出现高炉检修情况,预计铁水产量持续回升趋势或将逐渐趋于平缓。

电炉厂:中性电炉厂限电政策放开,短期内电炉厂开工率得到持续回升。然而目前电炉厂生产利润仍处于亏损状态,吨钢亏损近200元,后续开工率回升乏力。

建材成交:偏多受节前补库影响,本周贸易商成交量持续上行,华北地区建材成交放量尤为突出。

去库情况:中性成材去库节奏放缓,产量持续回升,预计后续去库节奏或将继续放缓。

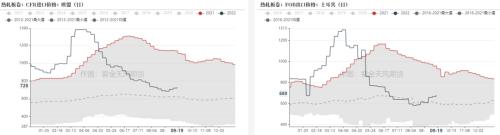

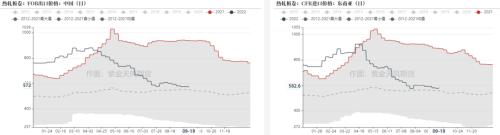

海外成材价格:中性目前欧盟进口热卷价格710美金/吨,东南亚进口价格588元/吨,我国热卷出口价格567元/吨。受海外能源危机影响,能源价格持续上行导致海外钢材生产成本上移,然而海外成材价格受需求低迷拖累未能随成本同步上移,因此海外钢厂生产利润大幅度压缩,欧洲、土耳其等国家钢厂开始宣布减产甚至停产,8月欧盟地区生铁粗钢产量环比出现明显下降。

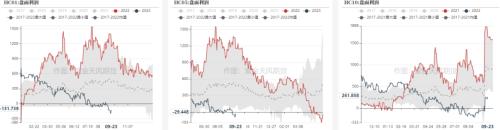

盘面情况

数据来源:Wind,紫金天风期货

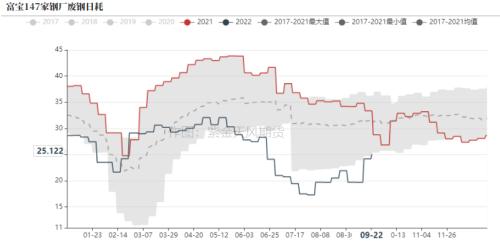

供应端持续回升

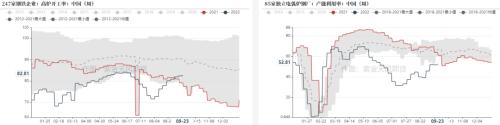

日均铁水突破240万吨

截至2022年9月23日,日均生铁产量回升至240.04万吨,环比上升2.02万吨(增幅0.85%);相比于去年同期上升9.0%。

根据mysteel调研数据,本周全国247家高炉开工率为82.81%,周环比上升0.4个百分点;高炉产能利用率89.08%,周环比上升0.76个百分点;81家电炉产能利用率52.81%,周环比上升0.97%。

高炉复产持续进行,铁水产量持续回升,已显著高于去年同期水平。电炉厂生产利润持续亏损,电炉厂后续产能利用率上升乏力。

数据来源:钢联,紫金天风期货

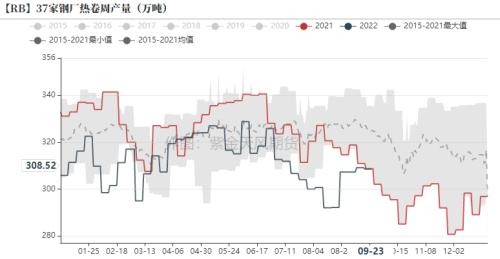

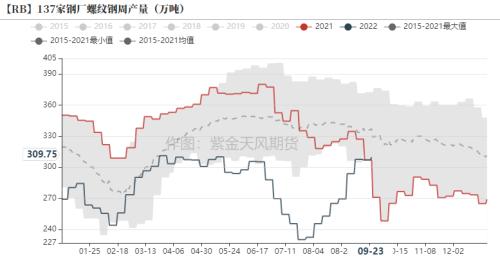

供应端上涨乏力

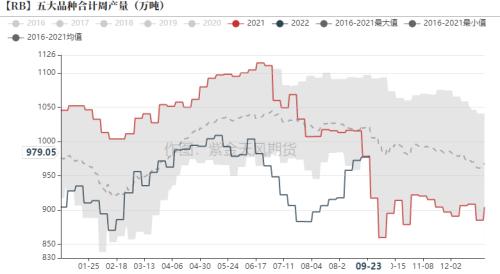

本周,五大品种合计产量为979.05万吨,环比上周上升2.06万吨(增幅0.2%),去年同期产量为917.42吨,同比上升6.7%。

其中,螺纹产量共309.75万吨,环比上周上升2.67万吨(增幅0.9%),相较于去年同期上升0.9%。热卷产量为308.52万吨,环比上周下降0.64万吨(降幅0.2%)。

数据来源:钢联,紫金天风期货

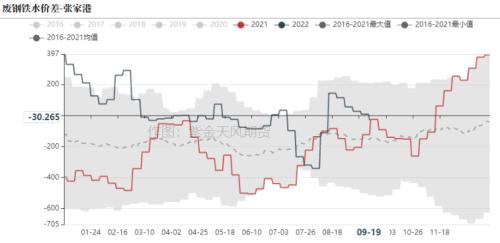

铁废价差接近平水

数据来源:钢联,紫金天风期货

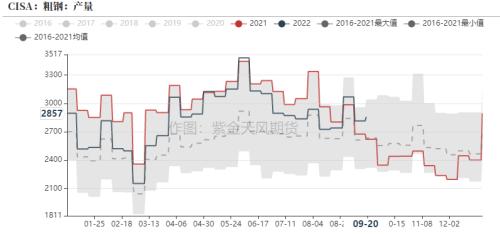

9月铁水产量或将继续回升

根据我们对钢厂高炉检修的统计,目前下半年铁水检修量逐月减少,9月铁水产量或将高于7、8两月。9月下旬,马钢、鞍钢、吉林建龙、首钢迁钢等多个钢厂陆续出现高炉检修情况,预计铁水产量10月份出现阶段性触顶向下回调走势。

数据来源:钢联,紫金天风期货

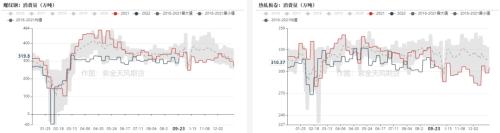

需求端得到边际改善

表需继续回升

需求方面,本周五大品种消费总量达994.73万吨,环比上周回升39.59万吨,增幅4.1%。

螺纹周消费量319.8万吨,环比上升30.72万吨,增幅10.6%。

热卷消费量为310.37万吨,环比上升5.16万吨,增幅1.7%。

数据来源:钢联,紫金天风期货

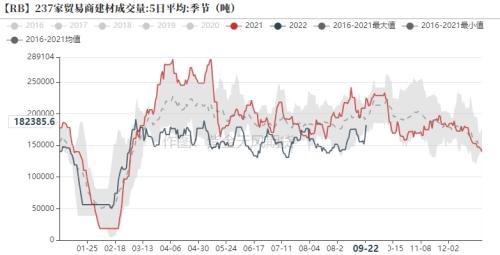

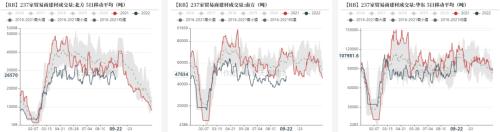

建材成交放量明显

建材成交量5日均值为18.82万吨。

分地区来看,截至9月23日,华东地区建材成交量为11.13万吨;华北地区为2.64万吨;华南地区为5.38万吨。

建材成交有所回升,华北地区建材成交放量较为明显。

数据来源:钢联,紫金天风期货

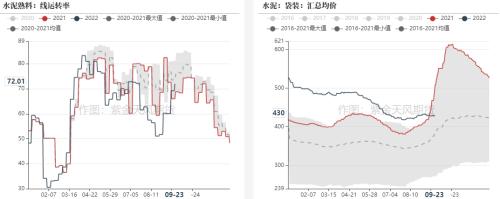

限电影响解除,水泥运转率显著回升

全国水泥磨机运转率达72.01%,相比于上周上升2.78个百分点,相比于去年同期上升3.21个百分点。

全国水泥均价达430元/吨。

数据来源:钢联,紫金天风期货

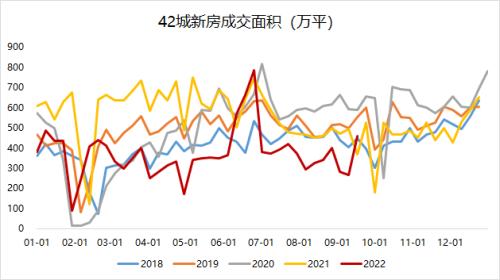

商品房销售环比有所回升

本周,42城新房成交面积为458.92万平,环比上周上升73.5%,相比于去年同期上升24.6%。

数据来源:Wind,紫金天风期货

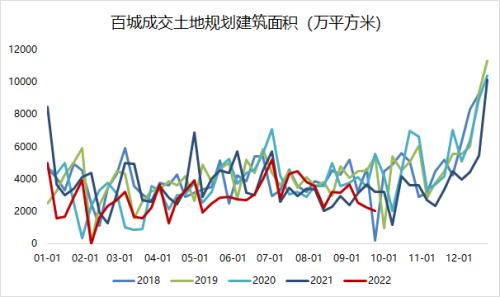

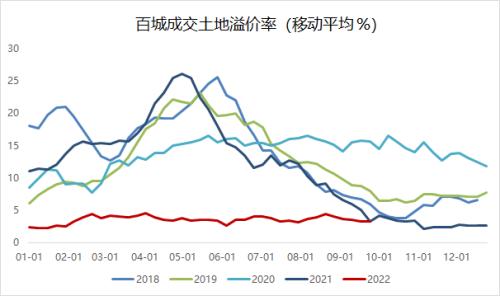

土地成交9月继续下行

本周,百城成交土地规划建面为1146万平,环比上周下降67.2%,相比于去年同期下降62.9%。百城成交溢价率为5.6%。

数据来源:Wind,紫金天风期货

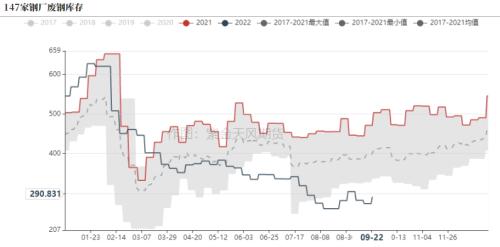

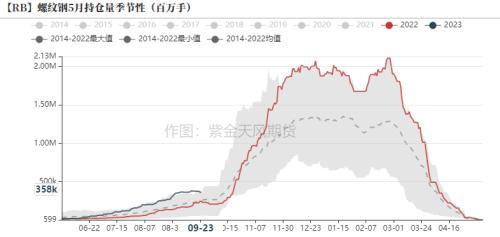

成材去库持续

成材去库放缓

五大品种持续去库。五大品种厂库库存为502.03万吨,环比上升3.07万吨,增幅0.6%。社会库存为1086.69万吨,环比下降18.69万吨,降幅1.7%。

本周螺纹厂库周环比上升0.32万吨至225.67万吨(增幅0.1%),社库周环比下降10.37万吨至485.9万吨(降幅2.1%)。本周热卷厂库周环比下降0.46万吨至83.18万吨(降幅0.5%),社库周环比下降1.39万吨至240.24万吨(降幅0.6%)。

数据来源:钢联,紫金天风期货

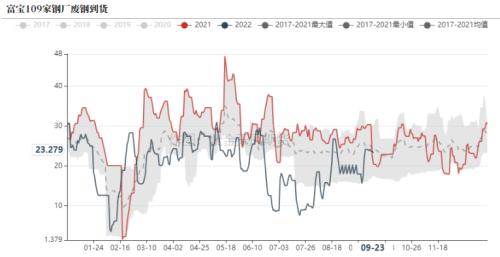

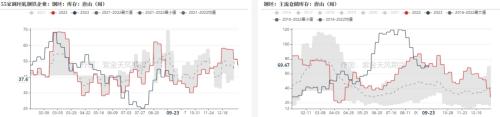

主流仓库钢坯去库持续

本周,55家调坯厂钢坯库存为37.6万吨,环比上周下降4.0万吨。主流仓库钢坯库存量为69.47万吨,环比下降1.42万吨.

数据来源:钢联,紫金天风期货

高炉电炉生产利润均负

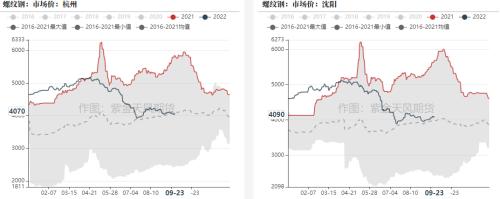

螺纹现货价格

数据来源:钢联,紫金天风期货

热卷现货价格

数据来源:钢联,紫金天风期货

热卷国际价格

数据来源:钢联,紫金天风期货

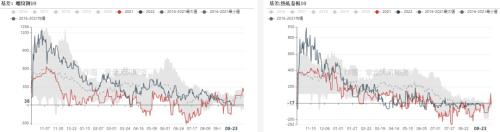

螺纹热卷01基差有所回调

数据来源:钢联,紫金天风期货

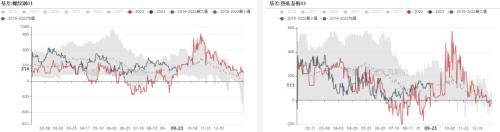

螺纹热卷月差暂无较大波动

数据来源:钢联,紫金天风期货

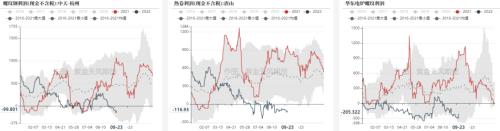

高炉电炉皆为负生产利润

数据来源:钢联,紫金天风期货

盘面利润空间不大

数据来源:钢联,紫金天风期货

螺纹01合约成为主力合约

数据来源:Wind,紫金天风期货

平衡表

数据来源:钢联,紫金天风期货

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26