走出六连涨!半导体上游“设备+材料”行情爆发,“科特估”或将持续助力?

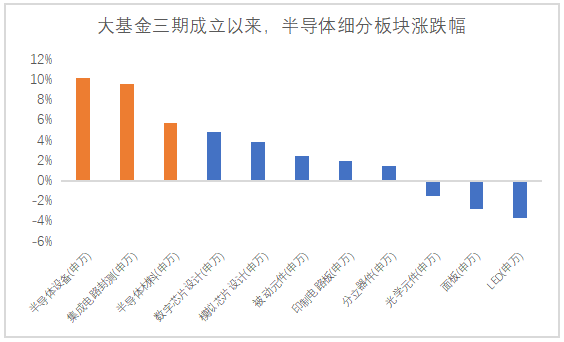

近期大盘以震荡调整为基,沪指再度来到3000点附近,短期市场依然以存量资金博弈为主,板块轮动性行情持续。在这一背景下,半导体板块走出了独立性行情,以中证半导体材料设备指数为例,自2024年5月27日,大基金三期成立以来,已经反弹超11%,走出了六连涨的持续性行情。相对于中证全指半导体指数超额收益0.5%,中华半导体芯片指数超额收益1.2%,相对于沪深300指数超额收益达13%。

数据来源:Wind

端午假期过后,半导体材料设备指数依然迎来开门红,涨幅位于市场前列。半导体材料设备作为半导体的细分板块,为什么能取得超额收益和持续性行情呢?现在依然是布局的好时机嘛?

【国家大基金有新进展,半导体设备材料成反弹先锋】

6月7日,金融监管总局公布了关于六家国有大型银行参与投资设立国家集成电路产业投资基金三期股份有限公司(简称“国家大基金三期”)的批复。当日,金融监管总局还同步公布了开发银行对国开金融增资用于向国家大基金三期出资的批复。

国家大基金作为真金白银支持芯片自主可控的大资金,在往期均带动了一波“大基金牛”的行情。不过,芯片半导体的产业链较为复杂,包括上游的设计,中游的制造,下游的封测,众多细分行业复苏的节奏是不一致的,目前来看,与制造紧密相关的半导体材料设备可能是反弹的排头兵。

数据来源:Wind,数据区间:5.27-6.11。

影响板块涨势的最主要因素是或为大基金的重点投资方向。

华西证券指出,大基金三期落地,看好半导体设备先进制程需求放量&国产升级加速。梳理大基金一期、二期投资项目,晶圆制造均是主要投资去向。自主可控核心是芯片安全,最终落脚到先进逻辑+存储扩产,而就整个半导体产业而言,晶圆制造是投资占比最高的环节,尤其随着制程节点提升,投资金额大幅提升,IBS数据显示,7nm每万片晶圆扩产设备开支达到22.84亿美元,较28nm增加了1.9倍,且目前中国大陆先制程产能较为短缺,华西证券判断大基金三期的主要流向仍是晶圆制造环节,并以此来撬动设备和材料等环节的不断突破。

【复苏迹象愈加明显,集成电路出口额提升】

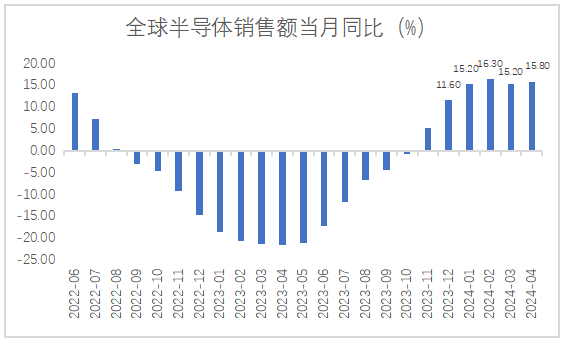

SIA数据2024年每个月均实现同比两位数增长,根据SIA数据,2024Q1全球半导体销售额总计1377亿美元,同比增长15.2%。2024年4月全球半导体行业的销售额为464亿美元。这一数字较去年同期的401亿美元增长了15.8%,并且与2024年3月的459亿美元相比,环比增长了1.1%。这表明全球半导体市场正在经历连续的增长,显示出积极的市场复苏迹象。

数据来源:Wind,SIA

国内来看,海关总署公布的数据显示,2024年前五个月,中国集成电路出口额约为626.13亿美元,同比增长21.2%。据国联证券6月1日报告数据显示,我国半导体销售额在全球占比水平在30%左右震荡,随着销售额逐渐提升,占比也有缓慢抬升的趋势,截至3月占比达到30.8%。且我国集成电路进出口额整体趋势向上,分析师指出,随着国内半导体产业下游覆盖方向逐渐丰富,我国集成电路出口/进口比重有望继续提升,进而带动国内代工企业营收份额逐渐扩大。

【“科特估”行情上演,半导体设备材料有估值修复需求】

方正证券最新研报提出,“科特估”与“中特估”相同,并非平地拔估值,而是修复相对国际水平而言偏低的估值。从绝对水平上来看,相比于海外而言,“先进智造”相对低估。

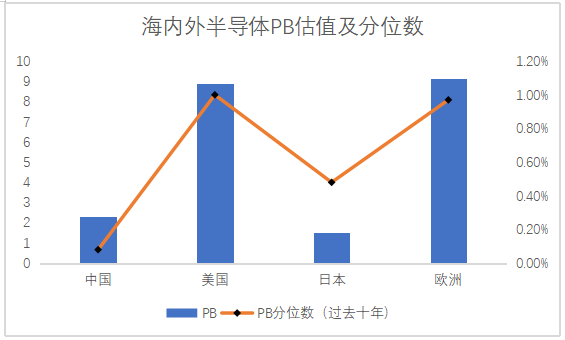

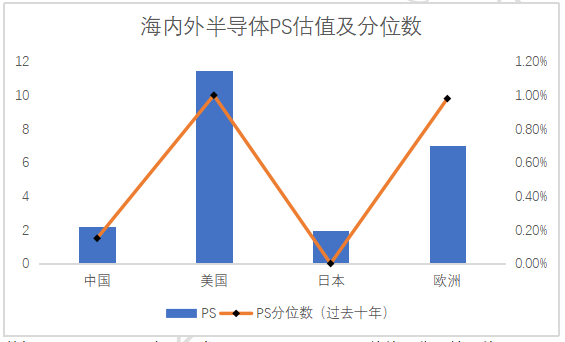

以半导体行业为例,横向比较来看,中国半导体行业在PB、PS的绝对水平及估值分位上和美国、欧洲相比都有差距。报告进一步指出,20年5月之后,国内半导体企业ROE进一步提升,但估值回落,主要原因系外围环境变化。因此,中国科技制造业包括高端自造和先进智造在内亟待“科特估”。

数据来源:Factset,方正证券研究所

数据来源:Factset,方正证券研究所;注:日本PS估值分位为缺失值

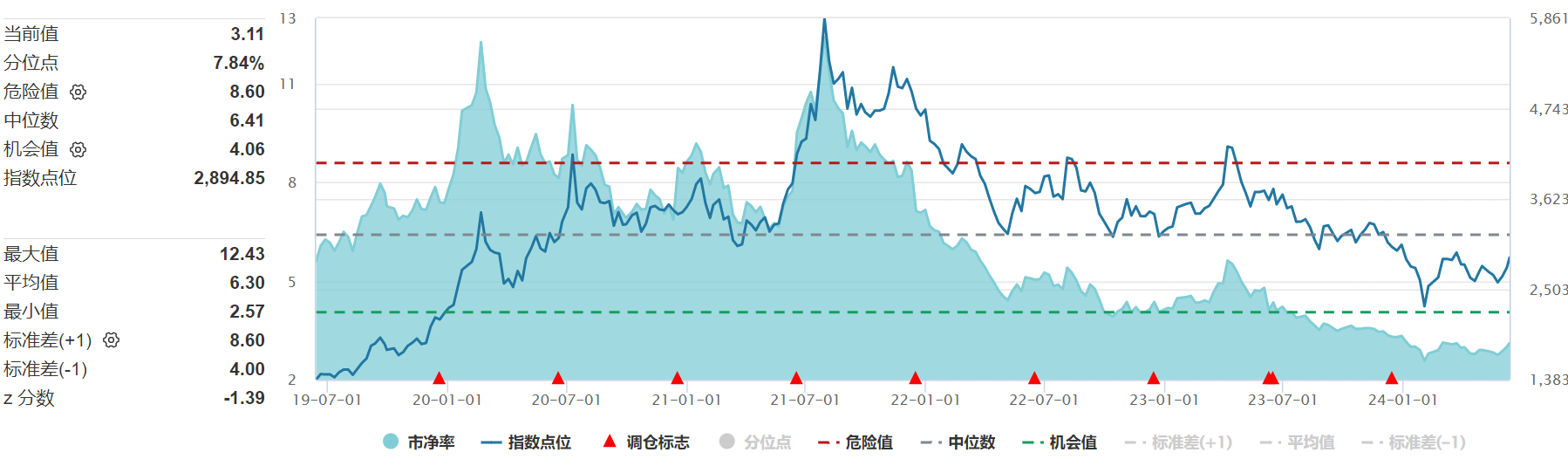

纵向比较来看,半导体行业的估值已经回落到3.74倍,半导体材料设备行业估值回落到3.11倍,均处于近5年低位。华福证券认为当前设备公司估值显现出性价比——根据机构一致预测,截至6月7日,北方华创、中微公司、拓荆科技、华海清科、芯源微对应25年PE分别为22、34、33、23、29倍;从PEG角度来看,华创、拓荆、华海清科、芯源微等公司25年PEG已经小于1.0;从海外对比来看,6月6日,美股应用材料、LAM、KLA的PE(TTM)分别为27、38、46倍。展望下半年,该机构表示半导体设备可以关注存储和逻辑大厂的招标节奏。(以上个股仅作为举例,不作为推荐)

中证半导体材料设备指数近5年市净率(PB)

数据来源:Wind,截至2024.6.11。

相关产品:

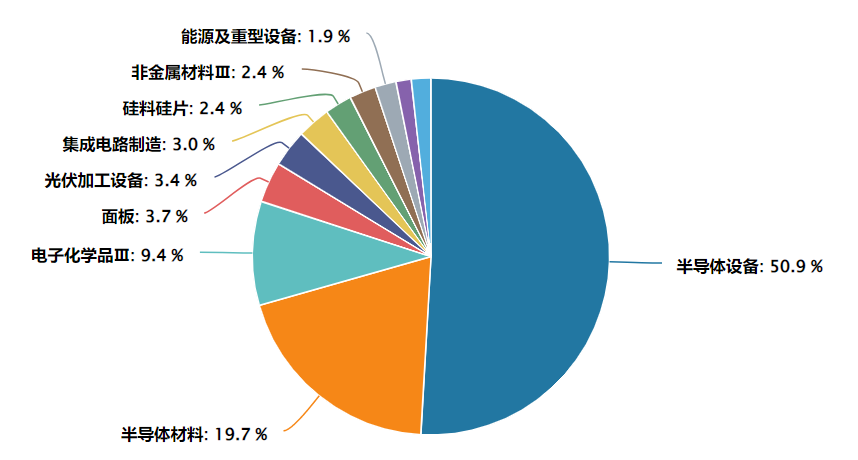

半导体材料ETF(562590)及其联接基金(A类:020356、C类:020357)紧密跟踪中证半导体材料设备指数,截至最新数据,指数中半导体设备(51.3%)、半导体材料(19.3%)占比靠前,合计权重超70%,充分聚焦指数主题。年初至今,半导体材料ETF(562590)份额增长率达到105%,体现投资者对这一板块配置信心。

数据来源:Wind,截至2024.6.11。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26