浦银国际证券:给予蓝思科技买入评级,目标价位18.6元

浦银国际证券有限公司沈岱,黄佳琦,马智焱近期对蓝思科技进行研究并发布了研究报告《借助零部件垂直一体化打造组装平台,推动公司持续成长》,本报告对蓝思科技给出买入评级,认为其目标价位为18.60元,当前股价为15.37元,预期上涨幅度为21.01%。

蓝思科技(300433) 调整目标价至人民币18.6元,潜在升幅17%,维持“买入”评级。 重申蓝思科技的“买入”评级:蓝思科技今年明年的利润有望取得确定性较高的成长,预计净利润2024年同比增长30%,2025年同比增长15%。蓝思科技利润增量来源:1)组装业务高速增长,释放利润;2)汽车电子依然保持较高成长动能。因此,我们看到蓝思战略清晰,一方面向下游拓展消费电子组装业务,另一方面享受新能源车增量红利。目前,蓝思科技2024年市盈率为20x,估值较为吸引人,重申“买入”评级。 借助零部件垂直一体化加速拓展消费电子组装业务:蓝思组装业务开拓顺利,进入放量增长阶段。得益于蓝思玻璃外观件以及金属结构件的零部件能力,我们预期今年蓝思的安卓客户智能手机组装以及大客户的后盖组装都将取得较高程度的增长,并且可以推动利润的增长。我们预计今年蓝思湘潭工厂利润增长较为显著,下半年利润增量更为明显。展望2025年,蓝思战略性持续拓展海外客户平板、AIPC等多品类消费电子组装业务。因此,我们认为蓝思组装今明两年增长确定性较高。 持续享受新能源车行业增长红利,拓展动力电池结构业务。虽然海外新能源车龙头客户销量增速放缓,但是蓝思的汽车电子业务未来3-5年仍然有望取得较高增长。这主要得益于蓝思单车价值量的提升,以及拓展动力电池结构件业务带来的增量。展望2025年,海外新能源车龙头有望在新车型带动下重回增长动能。因此,我们对于蓝思汽车电子的短中长期增长保持乐观态度。 估值:结合蓝思4Q23、1Q24业绩,我们预计蓝思2024年盈利人民币39.3亿元。同时,我们调整目标价至人民币18.6元,潜在升幅17%,对应2024年目标市盈率23.5x。 投资风险:智能手机等消费电子产品需求恢复不如预期,下半年增长较为乏力。国内或海外新能源车行业增长弱于预期。上游成本上升压缩利润空间。行业竞争再次加剧,玩家利润率承压。

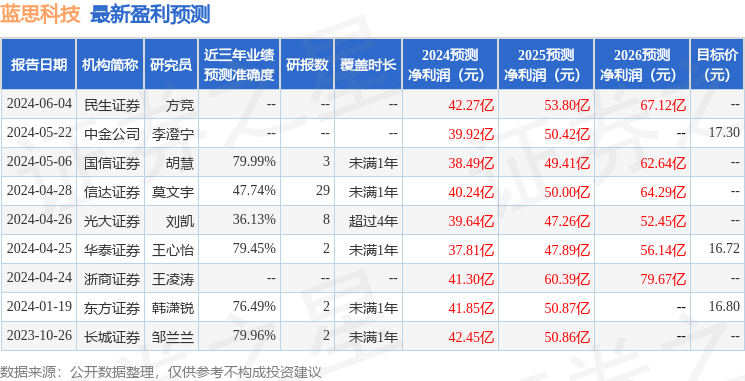

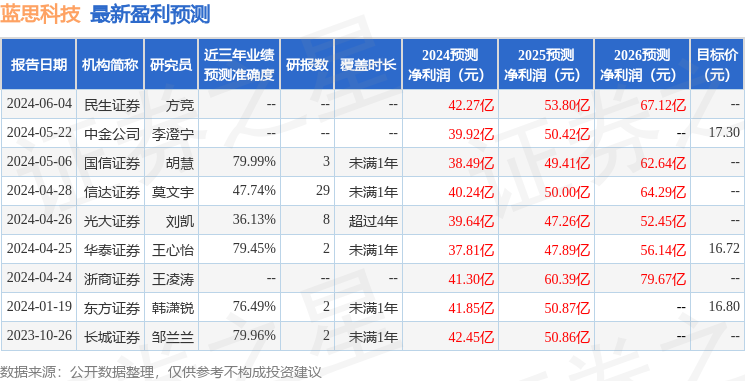

证券之星数据中心根据近三年发布的研报数据计算,国信证券胡慧研究员团队对该股研究较为深入,近三年预测准确度均值为79.99%,其预测2024年度归属净利润为盈利38.49亿,根据现价换算的预测PE为20.31。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为17.01。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26