鸡蛋都放一个篮子也不错 多元化投资的滑铁卢震惊华尔街

其实他们做的每件事都是正确的,为了防范市场情况恶化,把投资广泛分散在债券和股票上。可是这些听从华尔街多元化投资格言的人只能艳羡的看着美国股市一路狂飙,而自己再一次被抛到身后。

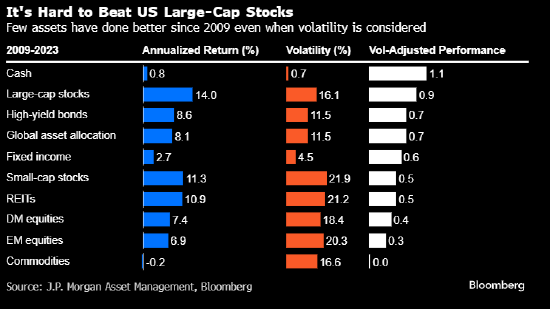

数字是残酷的。与那些简单买入标普500指数然后一动不动的基金经理相比,遵循金融业古老智慧,将投资分配到不同市场和地区的基金经理正在经历史诗性的挫败。举例而言,在晨星追踪的大约370个基金中,自2009年以来只有一只跑赢了标普500指数。

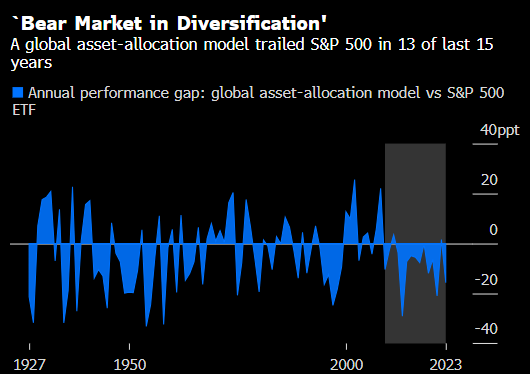

这是个重大教训,但还算不上灾难。根据Cambria基金的模型,2009年以来多元化投资组合基金年回报率约为6%,不过跑输单一投资基金的次数的确是史诗级的,而且随着AI推动的股市大涨持续下去,这种情况可能变得更糟。总的来看,过去15年中,有 13年分散化投资组合的表现弱于标普500指数,在近一个世纪的统计数据里,这种情况只出现过一次。

对于小投资者和大基金经理来说,跑输大盘会带来很大心理压力,特别是对严格遵守教科书式投资理念的人来说。根据Preqin最近的一项研究统计,养老金、基金会等机构投资者有21万亿美元采用传统的多元化策略,投资分散到包括债券、股票、房地产和现金在内的广泛领域。

押注美股看起来很危险,因为英伟达和其他科技巨头主导全球最大股票市场,对美股构成前所未有的集中度风险。与此同时,美债收益率居高不下,如果股市大跌,该市场可以提供潜在的缓冲。然而多元化投资策略的拥趸也心存疑虑。得益于美国公司可靠的利润增长,美股年复一年都是不二投资之选。持有其他任何资产都有表现不佳的记录。

投资公司Cambria的创始人,同时也是投资组合理论专家的Meb Faber表示,过去15年是“多元化投资策略的熊市”。他的Cambria全球资产配置ETF(GAA)尽管年化回报率为5%,但自成立以来一直跑输标普500指数,仅一年例外。

自全球金融危机以来,美国股市一路狂飙,几乎跑赢了一切资产,同期美债回报率在零利率时代受到压制,外围股市在强势美元的影响下也是萎靡不振。 标普500指数年涨幅14%,是发展中国家股票涨幅的两倍,是投资级债券涨幅的三倍。

这些数据让那些批评投资多元化策略的人变得底气更足。去年有学者发表了一篇研究文章,称退休人员最好完全避开债券。

支持现代多元化资产配置策略的人士反驳称,固定收益之类的资产可以让个人投资者更好地将财务收益与未来支出相匹配。此外,在2000年至2008年间,多元化投资策略胜出,而股市有两次市值腰斩。

“在最糟糕的日子里,多元化是你最好的朋友,”摩根资产管理首席全球策略师David Kelly表示 。正确的资产配置有点像家庭保险。你永远不知道什么时候会需要它,但要是没有 ,你肯定会感到不安心”。

许多大型机构投资者正是遵循这个理念,他们定期会调整持仓以便回到理想的资产配置水平。

当然,回报率并不是唯一重要的因素。另一个考虑因素是必须忍受多少动荡才能实现盈利。根据一种被称为夏普比率的风险调整回报指标,自1927年以来,Cambria的全球资产配置模型确实优于标普500指数 。

但在2008年金融危机期间美联储出手救市后,情况开始发生变化。自那以来,标普500指数上演了几乎不间断的涨势,波动率受抑,导致夏普比率升高。

Research Affiliates首席股票策略投资官Que Nguyen表示,在多元化的投资组合中,许多客户越来越怀疑投资小盘股和非美国股票是否能带来好处。

“我们在过去15年里看到的是大企业变得越来越大,”她说。“你不想把所有的鸡蛋都放在一个篮子里,但要坚守信念是很困难的。”

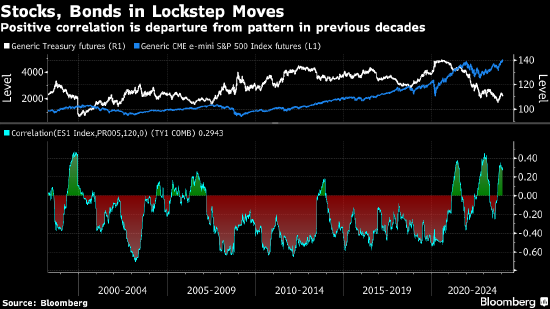

贝莱德的投资组合经理David Rogal表示,通胀可能会持续保持粘性,随着政府增加国债供应以满足财政需求,国债存在下行风险。

他最近在MacroMinds Foundation主办的一次小组讨论中指出,“很明显债券市场作为投资组合中的对冲工具已经变得不那么可靠”。

Cambria的Faber表示,迹象表明美国投资者正在适应新的制度,包括加深对本土市场的偏好以及愿意让股票持有量达到创纪录水平。与此同时,大型基金公司正转向非上市公司等另类资产以提振业绩。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26