铜矿龙头,还能起飞吗?

作者 | 神枪手

数据支持 | 勾股大数据(www.gogudata.com)

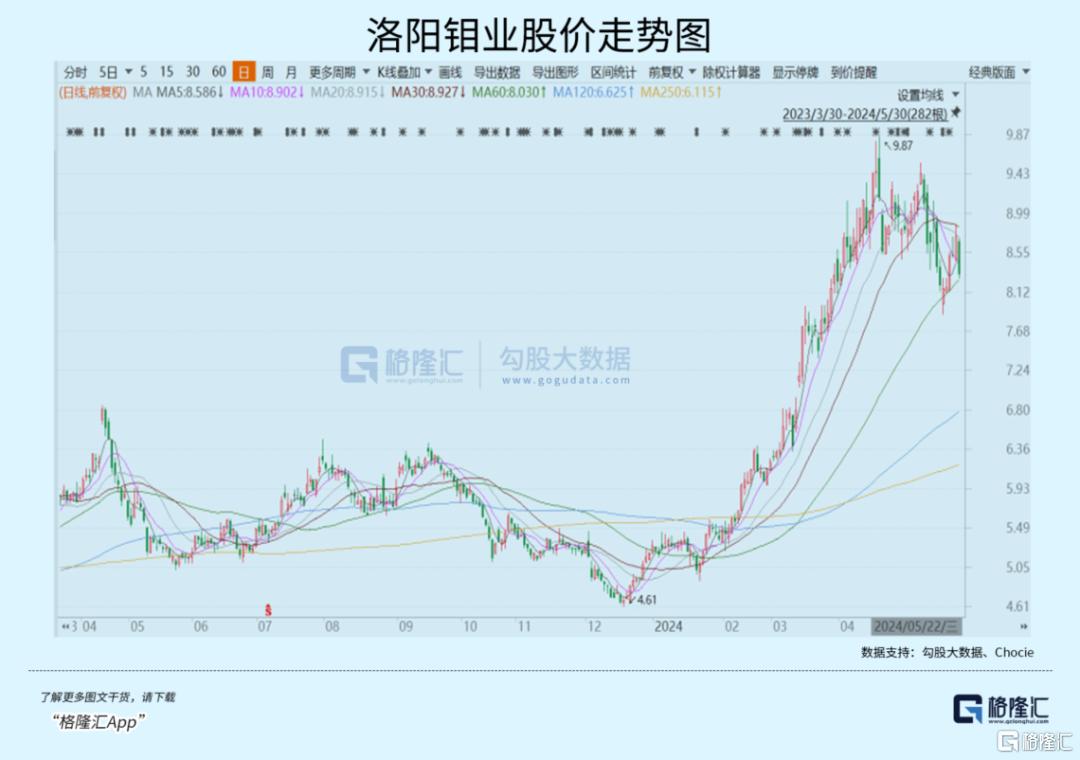

年初至今,A股有色金属板块表现亮眼,累计涨幅高达10%。其中,洛阳钼业大涨62%,仅次于北方铜业的85%以及湖南黄金的72%,要远好于江西铜业和紫金矿业40%的涨幅。

洛阳钼业市值超1700亿元,位列有色金属板块第二位,仅次于紫金矿业的4400亿。但与后者迥异的是,股价并不是长期走牛形态,而是呈现比较明显的周期属性。

该铜业巨头涨至如今,PB升至3倍以上,处于近5年高位水平,后市怎么看?

01

洛阳钼业是一家由于泳个人控股的大型矿业巨头。公司于2013年收购澳洲NPM铜金矿80%的股权,开启出海扩张之路。此后几年,公司趁全球金属价格低位之际,持续抄底了不少优质矿山,包括刚果TFM铜钴矿56%股权、刚果KFM铜钴矿95%股权、巴西NML铌矿和CIL磷矿等等。

其中,尤为重要的一笔收购大案是TFM项目。该项目面积超过1500平方公里,是全球储量最大、品味最高的矿山之一,矿石量高达13.63亿吨,资源开采剩余年限长达17年。这亦是公司开展铜钴精炼业务极为重要的矿山,亦是其重要盈利来源。

此外,公司还于2018年收购瑞士贸易商IXM,拓展金属贸易业务(覆盖80多个国家,位于全球前列的基本金属贸易商)。该块业务主要分两部分,一是精矿产品贸易业务,主要盈利来源于加工费和精炼费;二是做期限套利交易(今年5月市场一度传言IXM被逼空,后来公司澄清,到底真相如何需看半年报)。

2023年,洛阳钼业矿产贸易业务总营收为1681亿元,同比增长14%,占整体业务比例的74.6%。此外,铜钴、铌磷、钼钨业务分别占营收的16.6%、3.3%、4.5%、0.8%,毛利润却占比分别为70.5%、8%、19.4%。

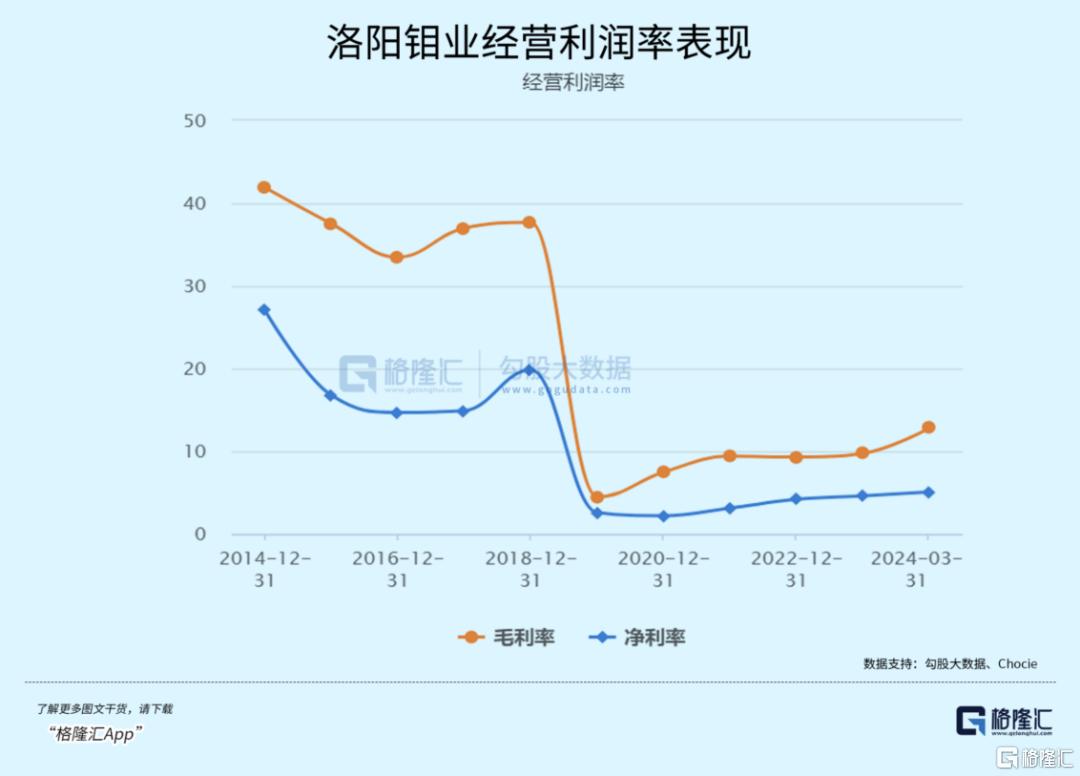

在介入贸易业务之前,公司2018年营收为260亿元。之后营收大幅增长,到2023年为1862.7亿元,年复合增速高达48.3%。归母净利润从2018年的46.4亿元增长至2023年的82.5亿元。其中,2019年和2020年因铜价低迷,利润表现较差,均在24亿元以下。后来伴随着铜价大幅走升,归母净利润表现也逐年走高。

截止今年一季度末,公司整体毛利率为12.8%,较2019年的4.47%上升明显。而在2019年之前,毛利率大多在30%以上,主要是因为矿业贸易业务毛利率仅2.7%,显著拉低整体表现。销售净利率方面,今年一季度末为5%,较2019年末提升2.4个百分点。

总之,从2020年开始,洛阳钼业的营收、利润、毛利率、净利率等财务经营指标均有持续改善势头,可见铜钴价格尤为重要,亦是周期股的应有之义。

02

展望未来,洛阳钼业的铜钴业务还是有看点的。

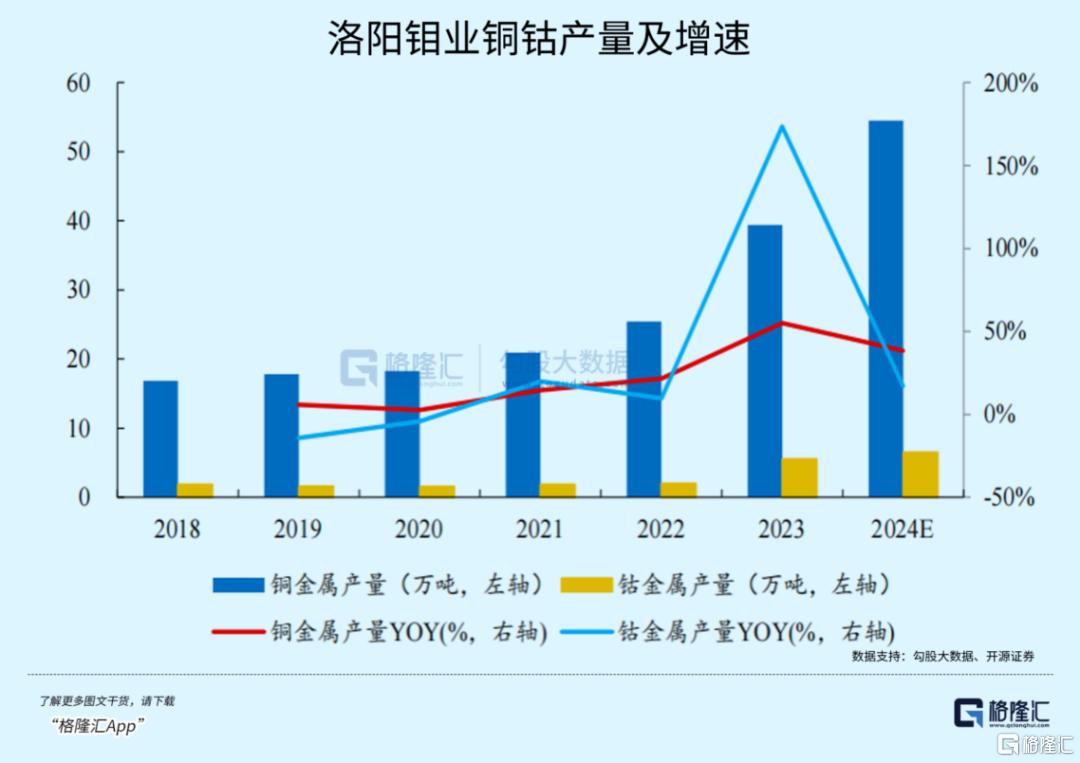

量上,伴随着开发项目落地,铜钴有望持续放量。2021—2022年,洛阳钼业投资43.4亿美元用于TFM和KFM铜钴矿项目。未来,两大项目逐步落地后,投产新增铜产能29万吨,钴产能4.7万吨。据开源证券预测,2024年铜产量将达到52万吨,钴产量达到6万吨,且未来5年内有望实现铜产量80—100万吨,钴产量9-10万吨,较2023年产量翻了近一番。

当然,其盈利表现的最为关键的因素还是铜价格未来大势。

首先看铜供给层面。存量方面,全球铜矿品味均呈现下降趋势,开采成本走高。2010—2017年,品味集中在0.43%-0.45%之间。2018—2021年,品味已下移至0.41%-0.42%之间。

新增方面,2010-2015年由于期间铜价高企导致铜企大幅增加资本开支。而在2016年之后,资本开支较此前年份下降明显,且趋于稳定。一方面源于缺乏优质的高品味铜矿项目;另一方面,政治风险、不断涌现的资源民族主义以及不断提高的环境要求等。

比如,占据全球铜矿开采1/4的智利就面临这样的严峻状况。左翼执政联盟正在寻求赋予工会不受限制的罢工权利,提高铜矿开采特许权使用费,并将其新生的锂产业国有化。政策的不确定性加剧现有铜供应瓶颈,并限制未来的供应增长。

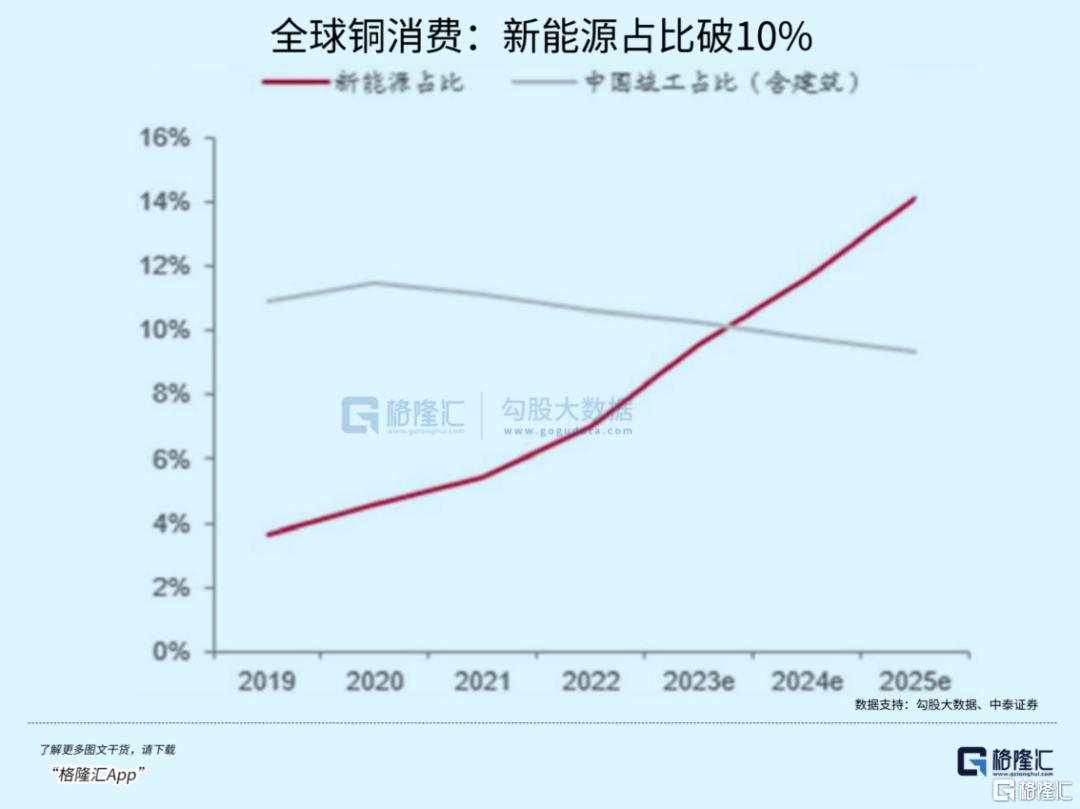

需求层面,传统领域包括电力、空调制冷、交通运输、电子、建筑材料等,对铜的需求较为平稳,增速可能在1%左右。但新能源贡献了铜主要的需求增量。

据机构测算,2022-2025年,全球光伏、风电、新能源汽车用铜需求量从224万吨增加至479万吨(年复合增速高达28.9%),占总需求的比例从8.6%提升至17%。加上传统行业领域,2023-2025年,全球铜需求增速分别为4.3%、2.4%、2%。因此,全球精炼铜供需缺口为5万吨、2万吨、-14万吨。

此外,铜除了商品属性外,还有金融属性,前者是主导因素,后者是次要因素。商品价格与美元指数呈反向关系,源于货币效应。如果美元贬值,铜的美元价格就会上涨,反之亦然。

今年以来,美联储降息之路充满波折,降息预期一直在变。起初,市场预期今年3月会降息。之后,伴随着通胀与就业等数据披露,推迟到6月,后来又再度推迟至9月、11月。

无论如何,今年美联储降息概率依然偏高,无非是延后和次数多少。并且,欧洲央行现在已先于美联储实施降息操作。货币层面,整体利于铜价走升大势。

整体看,铜价在未来今年依旧保持高位水平,乃至再上一个台阶的概率亦是较大的。如果以上推断正确的话,这将有利于洛阳钼业的业绩表现以及盈利能力的回升。

03

洛阳钼业属于有色金属龙头,其股价表现,最好是放在整个周期股的大视角来看。

在《周期股,今年别轻易下车》中,我们提到今年商品市场牛市可能会持续(近日下跌并未改变大势,预期与现实节奏问题),进而带动上游周期板块盈利预期改善,是周期结构性行情向好的重要支撑之一。

商品牛市,除了因地缘政治扰动的商品供给端、全球央行进入降息周期等因素外,比较重要的驱动源于中美库存周期均有望在今年Q2-Q3见底回升。

据Mysteel,中国第7轮工业被动去库周期从去年7月开始至今,已经持续11个月了,与之前6轮周期相比属于跨度时间很长的了。主要原因是产业新旧动能切换,导致库存周期切换不顺畅。过去六轮,以房地产为主导的相关产业链联动性较强,易形成行业共振。如今,以计算机、通信为代表的新动能产业比重上升,联动性没有地产链那么强,导致库存周期切换滞后了。

无论如何,今年三季度开启新一轮主动补库周期的概率是很大的,但补库斜率应该没有之前7轮那样陡峭,会相对更加平坦一些。

美国方面,从1993年至今,一共经历了9轮库存周期,目前正处于第9轮被动去库尾声阶段。从去年7月至今,美国去库周期持续11个月。按照过去周期切换驱动因素看,主要有货币政策、财政政策以及重大技术突破等等。本轮切换想必最大触发因子源于货币政策的调整,会提振消费与投资需求,驱动被动去库往主动补库去切换。

中美本轮补库周期时间悬殊不远,美国可能于二季度开启,中国可能于三季度开启,因此对全球大宗商品的需求会有一定韧性,大宗商品的价格易涨难跌(从历史维度看,主动补库周期,商品市场多有不错上涨行情)。

基于以上逻辑看,包括洛阳钼业在内的铜矿巨头们的未来表现还是值得关注的,不过因为最近几个月股价连续上涨,接下来的波动率会上升,且存在阶段性的回撤风险,注意把握好节奏。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47