民生证券:给予蓝思科技买入评级

民生证券股份有限公司方竞近期对蓝思科技进行研究并发布了研究报告《深度报告:玻璃盖板龙头的新成长周期》,本报告对蓝思科技给出买入评级,当前股价为15.43元。

蓝思科技(300433) 蓝思科技:打造电子行业精密制造平台型企业。作为消费电子玻璃盖板龙头,公司消费电子业务垂直整合,纵向以组装业务为抓手,拓展上游玻璃、金属结构件及模组产品,横向拓展新能源等领域。公司以技术创新为核心驱动力,主营业务持续改善,消费电子基本盘业务稳健增长,2023年智能手机与电脑类业务实现营收449.01亿元,YOY+17.50%,占比82.40%;新能源汽车及智能座舱类实现营业收入49.98亿元,YOY+39.47%,开拓长期成长空间。 消费电子:玻璃+金属+组装,迈入新成长周期。全球智能手机市场呈现复苏态势,玻璃盖板工艺和价值量持续提升。公司掌握玻璃盖板核心技术,玻璃盖板在国内占据主导地位,与苹果、三星、小米等国内外知名品牌深度合作。 公司消费电子基本盘持续开疆拓土,横向拓展陶瓷、蓝宝石等新材料以及触控传感器项目,纵向拓展下游组装业务,良率已超过行业平均水平,得到客户高度认可,取得良好盈利表现,同时拓展上游材料,实现主要辅料辅具内部高比例自供与配套。2020年8月,公司以现金约93亿元人民币收购可胜泰州和可利泰州并于2021年成立蓝思精密(泰州)有限公司,切入大客户金属结构件体系并持续导入国内外优质客户。此外,公司持续加大研发投入,推动技术创新和专利积累,2023年公司研发投入为23.17亿元,同比增加10.1%。截至2023年,公司已获得专利授权2231件,涵盖加工工艺、产品检测、设备开发、新型材料等多个领域。 新能源:汽车业务多点开花。汽车智能化趋势助力车载屏幕种类增加,包括仪表盘、中控显示屏、流媒体后视镜,透明A柱、虚拟后视镜、副驾驶娱乐显示屏以及后座娱乐屏。智能座舱市场空间扩大,带动车载显示屏市场规模持续增长,Omdia预计车载显示屏市场到2030年将达到2.38亿片。公司深入拓展汽车玻璃产品及其他车载产品,并拓展充电桩、动力电池精密金属结构件等,汽车业务增长迅速。2023年,公司新能源汽车与智能座舱类业务实现营业收入49.98亿元,占公司总营收9.2%,同比增长39.47%,毛利率15.47%;公司已经与超过30家国内外新能源及传统豪华汽车品牌建立合作关系,覆盖技术研发到产品供货全链条。 投资建议:预计公司24-26年营收分别为660.39/775.62/917.74亿元,归母净利润分别为42.27/53.80/67.12亿元,对应PE分别为18/14/11倍,公司是国内消费电子玻璃盖板龙头,以组装业务为抓手,拓展上游玻璃、金属结构件及模组产品,横向拓展新能源等领域,首次覆盖,给予“推荐”评级。 风险提示:下游需求不及预期的风险;市场竞争加剧的风险;新产品和新市场开拓不及预期的风险。

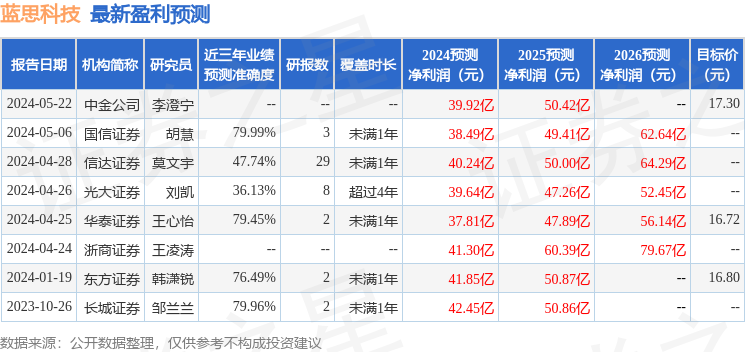

证券之星数据中心根据近三年发布的研报数据计算,国信证券胡慧研究员团队对该股研究较为深入,近三年预测准确度均值为79.99%,其预测2024年度归属净利润为盈利38.49亿,根据现价换算的预测PE为20.04。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为17.01。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26