华安证券:给予湖南裕能买入评级

华安证券股份有限公司张志邦,牛义杰近期对湖南裕能进行研究并发布了研究报告《全面推进一体化发展,行业地位稳固》,本报告对湖南裕能给出买入评级,当前股价为38.5元。

湖南裕能(301358) 主要观点: 业绩 公司发布2023年年报和2024年一季报。公司23年全年实现营业收入413.58亿元,同比减少3.35%,主要系产品销售价格下降导致;实现归母净利润15.81亿元,同比减少47.44%,主要系行业竞争加剧和碳酸锂大幅跌价,导致毛利率下滑;实现扣非归母净利润15.18亿元,同比减少49.90%。2023年公司拟向全体股东每10股派发现金红利4.18元(含税),合计拟派发现金红利3.17亿元。2024年Q1实现营业总收入45.20亿元、同比减少65.69%、环比减少35.70%,实现归母净利润1.59亿元、同比减少43.56%、环比增加307.75%。 铁锂产品性能优异,出货量稳居行业第一 公司磷酸铁锂产品具有高能量密度、长循环寿命、低温性能优异等特性,同时产品质量稳定可靠,具有高稳定性。公司下游客户覆盖广泛,2023年度磷酸铁锂动力电池装机量前十名的企业覆盖了九家。2023年,公司共计生产磷酸铁锂50.44万吨,同比增长49.6%,销售磷酸铁锂50.68万吨,同比增长56.49%,其中应用在储能领域的产品销量占比已提升至约28%。公司磷酸铁锂产品的市场占有率超过30%,已连续四年稳居行业之首。 全面推进一体化发展,产能持续扩张 公司坚持“资源-前驱体-正极材料-循环回收”一体化发展思路。1)上游资源方面,子公司贵州裕能矿业成功竞得贵州省福泉市打石场磷矿和黄家坡磷矿,目前正加速推进磷矿勘查、探转采等工作进度。2)磷酸铁方面,公司已实现全部自供,成本可控。3)正极材料方面,公司稳步推进云南基地、贵州基地等产能建设,截止2023年年末,公司已有磷酸铁锂产能约70万吨,规模化优势进一步凸显。4)废旧电池回收方面,公司已设立子公司湖南裕能循环科技有限公司,探索电池回收利用技术,推动形成产业链闭环,强化对关键原材料的控制。同时,公司创新研发的超长循环磷酸铁锂、更高能量密度磷酸铁锂、磷酸锰铁锂等新产品,进展顺利,满足客户对不同应用场景的差异化需求,持续增加客户粘性。 投资建议 我们预计2024-2026年公司归母净利润分别为9.80/18.71/23.44亿元,对应PE30、16、12倍,公司是铁锂行业头部公司,一体化布局持续推进,给予“买入”评级。 风险提示 新能源车需求不及预期;下游市场增速不及预期;原材料价格大幅上涨;行业竞争加剧;客户拓展不及预期等。

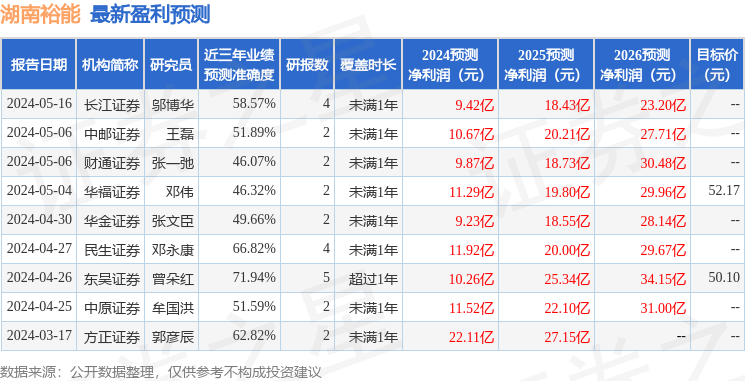

证券之星数据中心根据近三年发布的研报数据计算,东吴证券曾朵红研究员团队对该股研究较为深入,近三年预测准确度均值为71.94%,其预测2024年度归属净利润为盈利10.26亿,根据现价换算的预测PE为28.31。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级4家,增持评级6家;过去90天内机构目标均价为51.58。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26