英伟达宣布Blackwell投产,北向资金加仓半导体板块,半导体材料设备有望迎来需求上升期?

截至2024年6月4日 09:42,中证半导体材料设备主题指数下跌1.04%。成分股方面涨跌互现,联动科技领涨1.26%,TCL科技上涨0.94%,中微公司上涨0.60%;深科达领跌7.08%,阿石创下跌5.12%,中晶科技下跌4.35%。半导体材料ETF(562590)下跌0.93%,最新报价0.85元,换手率0.65%,溢价频现,交投活跃。昨日,半导体材料ETF(562590)大涨,连收5日、10日、20日三根均线。

消息面上,6月2日,英伟达发布重磅消息:创始人兼CEO黄仁勋宣布,英伟达Blackwell芯片现已开始投产。此外,在2024年中国台北国际电脑展上的主题演讲中,黄仁勋预告称,英伟达将在2025年推出BlackwellUltraAI芯片,并将其下一代AI平台命名为Rubin,该平台将采用HBM4内存。

AI芯片它的作用是作为驱动,让搭载的大模型系统进行飞速的运算,从而实现各种各样的功能,因此,它需要强大的算力和存储力。在ChatGPT快速发展的浪潮之下,算力和存储力都有发展,但是发展的速度有明显的差异。

资料显示,算力的发展速度远超存储的发展速度,在过去二十年中,处理器性能以每年大约55%的速度提升,内存性能的提升速度每年只有10%左右。因此,目前的存储速度严重滞后于处理器的计算速度。所以说,提高存储力的技术迫在眉睫。

但是,现实情况又不尽如人意。目前,存储技术可以简单认为有GDDR和HBM两种,这个区别就在于HBM是更为先进的,HBM重新调整了内存的功耗效率,使单位带宽能耗更低,制作工艺更高。所以,AI芯片大多数会采用HBM技术,那我们也能看到近期频繁出现的新闻,HBM大厂售罄,订单爆满。这中间也有一个更为重要的因素,那就是掌握HBM技术的,现在全球也就只有三家,SK海力士、三星、美光,所以说产能非常紧张。

因此,英伟达宣布Blackwell投产,一个是表明产能的问题或许可以得到一个比较好的解决,降低了市场的担忧情绪,另一个是AI芯片现在作为一个重要的增量市场,能有力地去带动芯片去库存的问题,从去年开始,库存问题一直是压制芯片板块上行的主要因素,所以说在库存问题边际改善的时候,板块立即就迎来了估值修复的行情。一个更有力的说明去库存效果明显的,就是存储芯片的价格,当前主流存储芯片厂商已经开启了涨价模式。有业内人士表示,今年已多次收到上游存储芯片厂提高合约价的通知。机构认为,存储芯片在二季度仍会延续涨价趋势。未来随着存储价格持续涨价带来的营业利润率改善,存储龙头厂商有望迎来业绩与估值的戴维斯双击,行业存在较大的反弹空间。

对于A股的利好体现在哪里呢?一个是通信板块,英伟达的利好或者上涨,往往会有一些个股跟涨,所谓的映射;另一个在芯片半导体板块。

因此,可以看到北向资金也对半导体板块进行了加仓,从净买入金额来看,北向资金增持了38个行业,其中半导体居首,净买入金额达20.24亿元,其次是电力行业,净买入11.12亿元,体现了机构对行业的信心。

华西证券认为,AI驱动下全球存储扩产势头迅猛,DRAM设备支出预计2027年达到252亿美元,23-27年CAGR为17.4%。SEMI预计3D NAND设备投资2027年达到168亿美元,23-27年CAGR为29%,而同期晶圆代工的CAGR为7.6%,显著低于存储扩产增速,可见AI驱动下,全球存储进入新的扩产上升周期。根据中商产业研究院,2019年我国AI芯片市场规模约为116亿元,2024年有望达到1412亿元,期间CAGR约65%。中国大陆晶圆厂扩产还有自主可控的重要使命,仅用景气度框架看待国内晶圆厂扩产,会显著低估行业的扩产势头,国内存储扩产的空间还有很大,先进逻辑也是同样的道理,且具备持续扩产能力。

对于普通投资者而言,需要一个一个筛选个股的基本面、踩准投资时机等等可能难度相对较大,可以考虑借助指数投资工具,一指布局核心受益标的。

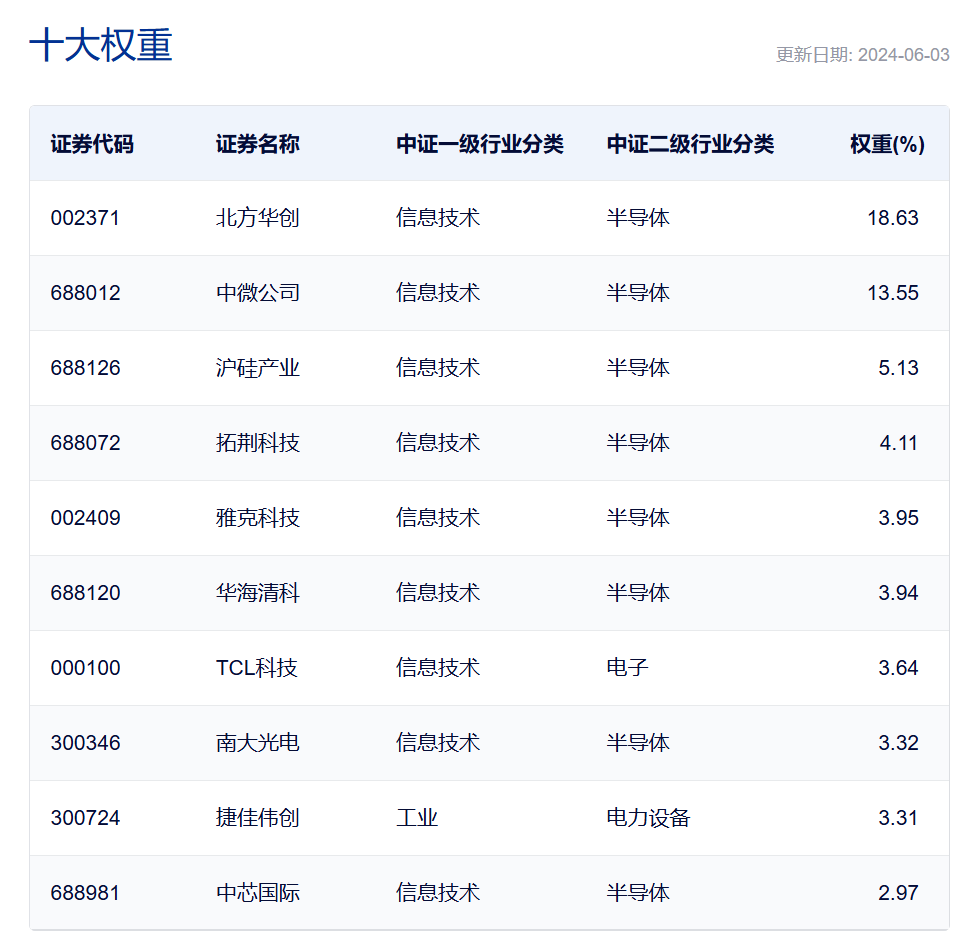

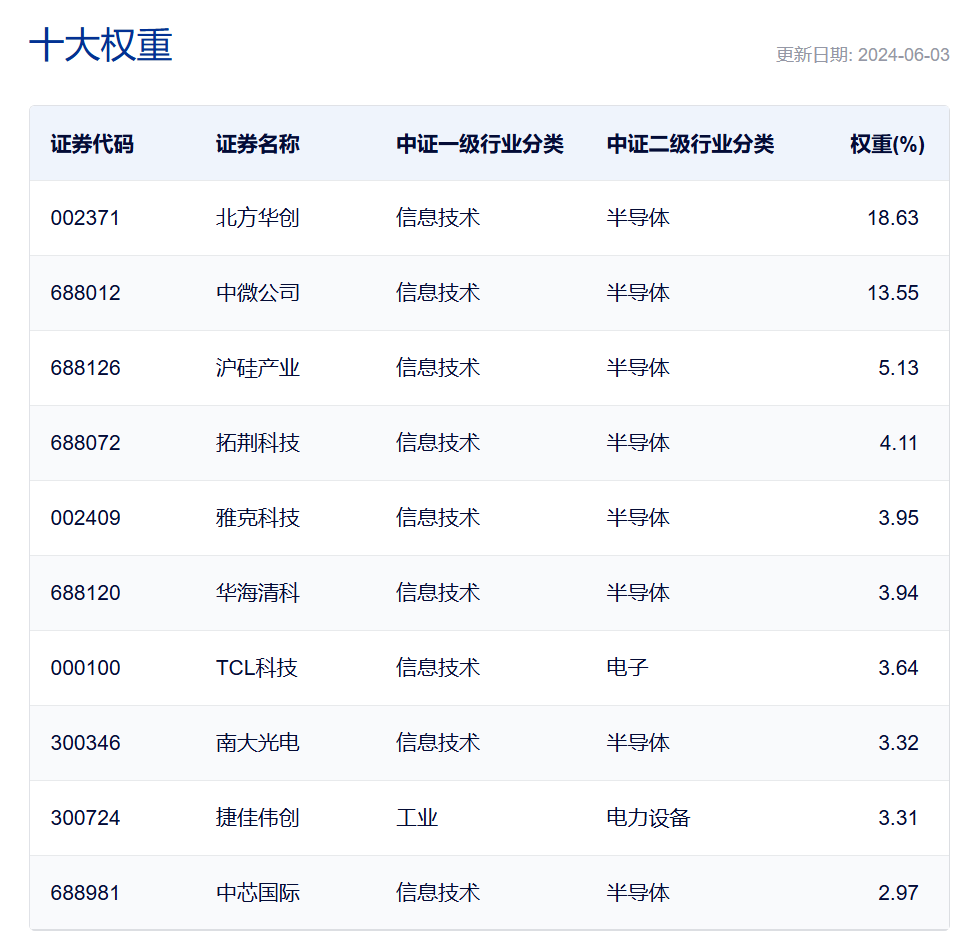

半导体材料ETF(562590)及其联接基金(A类:020356;C类:020357)跟踪中证半导体材料设备指数,指数十大权重股中包括了中微公司、雅克科技、拓荆科技、华海清科等多只股。目前,AI催化HBM高景气,需求快速增长,投资者不妨借道ETF,通过半导体体材料ETF(562590)捕获行业性机会。

资料来源:中证公司官网。以上个股仅作为举例,不作为推荐。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47