芯片巨头高位腰斩,敢抄吗?

几乎所有做股票投资的人,都听过巴菲特的名言:

别人恐惧我贪婪,别人贪婪我恐惧!

但真到那个时候,你敢吗?

比如下面这家芯片巨头英特尔,从去年底的高位到现在跌幅高达40%,如果从2021年的高位算下来,已经腰斩。

从下跌斜率上看,真有点2022年的倾巢覆卵时刻。

作为稳坐了全球芯片龙头数十年的大公司,英特尔真到抄底时刻了吗?

01

基本面就一个字:烂

为什么会跌这么多?

看看英特尔的财务就知道了,2021年的时候,英特尔一年的净利润还有198亿美元。到2022年,跌到80亿美元,2023年,就只有16亿美元,年均下滑速度将近-70%。

净利润如此疯狂下滑,也难怪股价会一泄如注。

那到底什么原因造成净利润暴跌?

主要有两个:

第一是营收在减少,2021年,英特尔营收为790亿美元,但到了2022年,减少到630亿,降幅超过20%。而到2023年,进一步降低至542亿美元,虽然跌幅略微收窄到14%,但两年的下滑幅度依然很惊人。

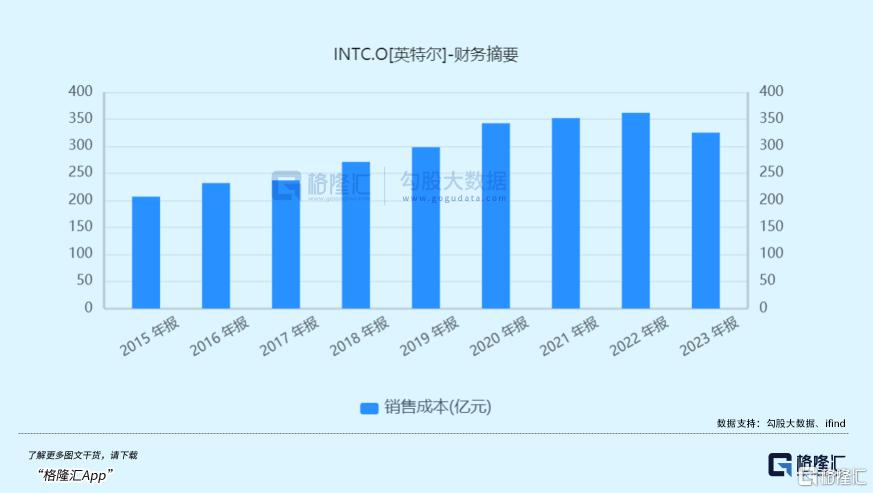

其次,是成本大幅上升。销售成本整体变化不大,2022年还比2021年上升近10亿,2023年也只是比前一年下降了36亿,明显不及营收的下降速度,因此毛利率被拖累。2023年,英特尔的毛利率只有217亿,只有2021年的一半。

毛利之后的三费,市场、销售和管理费用变化不大,都是60-70亿的水平,但研发费用一直维持高位,2021年是151亿,2022年上升到175亿,2023年依然有160亿。

营收下跌,成本却持续维持在高位,最终拖垮了英特尔的盈利能力。2023年的英特尔净利润比上一次金融危机施虐时的2009年还要低60%,说是公司历史上的至暗时刻都不为过。

曾经的全球半导体一哥,为何会沦落到如此田地?

一句话总结,英特尔在为过去的“挤牙膏”买单。

大概2013、2014年左右,当时的英特尔,还是巨无霸般的存在。虽然错过了智能手机的浪潮,但依然是绝对的“老大”。

著名的“Tick Tok”战略,也就是2年提升芯片研发,2年提升先进制程,使得英特尔左右逢源,一手垄断PC芯片市场,一手垄断先进制程。

而老天还送来“助攻”,老对手AMD深陷债务旋涡,濒临破产,台积电也还在头疼怎么追赶英特尔的制程,远不如今天这般强大。

既然“江山”已是自己说了算,敌人已经无法撼动自己的地位,英特尔索性躺平了,刀枪入库,马放南山。开始了被后人极尽嘲讽的“挤牙膏”时期,也就是研发推进得很缓慢,吃技术老本过日子。

到2018年,英特尔CEO换成了财务出身的Bob Swan,所谓屁股决定脑袋,Swan不但没在技术研发上有所建树,反而想的都是如何回购,提高股东回报这些事,这就进一步埋下了技术落后的恶果。

商场如战场,逆水行舟,不进则退。衰退的种子,往往在极盛时期种下的。

就在英特尔顾着通过回购刷ROIC时,对手们可没有闲着,AMD在苏妈带领下成功走出困境,台积电也第一个在阿斯麦EUV光刻机技术上取得突破。

昔日的两个最大竞争对手,突然跑到了自己前面,英特尔也就开启了漫长的,被后来者吊打的下行期。

02

换帅,剧变

2020年突如其来的疫情,因为大量工薪阶层居家办公,使得PC和数据中心需求突然放量,英特尔压力有所消减。但问题始终是问题,不会因为一时的突变而有所改变。

到2021年初,英特尔的低迷就再也藏不住了,英特尔只能换上技术出身的老将帕特基辛格,取代财务出身的Swan,由此拉开了英特尔庞大的业务转型序幕。

说起这个转型计划,当时非常有争议。

先说一个小插曲,在计划推出之前,有一家对冲基金的老板给英特尔管理层写了一封信,建议英特尔效仿当年的AMD,把制造业务剥离,彻底转型成为fab公司,也就是芯片设计公司,还详细地列出了很多有利于公司未来发展,以及投资者的理由。

如果单纯从利润和回报角度,这位基金经理说的都在理,甚至传出英特尔管理层在认真考虑这个建议,因为AMD的成功经验在前,加上现在做得好的芯片公司,基本都是fab模式,一度点燃了资本市场对于英特尔转型的热情,股价涨过一段时间。

但是,后来转型计划出来的时候,这位基金老板,以及整个市场都大吃一惊。因为新上任的基辛格非但没有采取基金公司的建议,反而逆道而行,重重地加码芯片制造,也就是后来熟知的IDM2.0:

按照计划,英特尔在未来10年,会投资2000亿美元建设晶圆厂,厂房将分布在美国、欧洲和亚洲,同时以最快速度追赶全球最先进的制程工艺,回到当初吊打台积电的状态。

为什么剧情会朝着相反的方向发展?

这就得结合当时的地缘政治考虑了。随着中美贸易战的出现,芯片产业链的自主安全成为各国,特别是大国首要考虑的产业,美国对这个问题自然不会放过,为此还抛出了数百亿的芯片补贴政策。

而环顾整个美国芯片制造业,只剩下英特尔这根独苗了,当年从AMD拆分出来的格芯,早早就宣布放弃先进制程的研发,已无法担大任。所以,基辛格虽然知道要烧钱,但国家利益面前,英特尔也只能硬着头皮上。

这就是导致了另外一个问题,英特人这一步到底走对了吗?是让英特尔浴火重生还是会让它深陷泥潭?

03

战略分歧

市场对于英特尔的IDM2.0战略的看法,分歧非常大。

一方面,晶圆厂的建设耗时耗力,建好要几年,达产也要几年,实现盈亏还有几年,先进制程更是如此,这几年又几年,何处是个头?

另一方面,即使先进制程研发顺利,晶圆厂建设也很顺利,已经被台积电拿下的客户,愿意投奔英特尔吗?何况很多客户跟英特尔本来就是竞争对手,例如AMD、英伟达。同时,投入期里对公司盈利能力的吞噬,英特尔的股价能支撑多久?

至少从后来的业绩和股价表现上看,市场暂时是持否定态度的。

但是,如果从长远眼光看,英特尔重注制造业的战略方向,真的就错了吗?

其实也未必。

首先,美国政府如此重视芯片制造本土化,是英特尔最大的支持,台积电、三星虽然也在美国建厂,但这些公司始终不是美国公司,不像自己人那么安心。尤其是台积电,背后的地区局势处在什么状态,不多说了。

在刚过去的Q1财报会上,英特尔宣布自己的20A先进制程已经得到美国国防部这个大客户。美国国防部为何不把订单给台积电,也不用多解释。

第二,美国半导体设计公司众多,每年的订单也非常庞大,像英伟达、AMD、苹果、特斯拉等等,都是台积电的用户。如果有美国芯片制造商作为选项,他们也不是不能重新选择,即使和台积电合作久了,更换供应商会带来额外成本,但从供应商多样化和安全性的考虑,完全可以将英特尔作为第二选择,只要英特尔有相应的制程和产能。

试想一下,如果有朝一日,英特尔真的追平台积电的制程,产能也能够释放,公司的经营困境就可以反转。

这又有没有可能呢?

有的。

台积电当年能够弯道超车英特尔,是它勇于采用一种新的光刻技术,这种技术的主要设备正是阿斯麦的EUV光刻机,这在当年看来是有风险的,但很幸运,台积电成功了,阿斯麦的EUV光刻机也成为全球芯片厂争抢的香饽饽,这个咱们应该最清楚了。

现在英特尔也开始效仿台积电,大量采购阿斯麦的EUV光刻机。而以英特尔的研发实力,要做出5nm、3nm、2nm,可能性还是很高的。更重要的是,有台积电已经成功的路径可以依赖,有可能缩短研发时间,这也是英特尔的先进制程研发进度,曾经被外界认为太过急躁,甚至被嘲笑贪补贴,而不顾公司未来发展的原因。

只不过,这些都只是我们的线性推理范围内,但事情的发展还有很多线性以外的因素,这个就且行且看吧。

04

敢抄吗?

从2021年推出IDM2.0,到现在过去了三年。

英特尔为此投入了大量的资源,加上疫情消退,PC和数据中心需求下降,半导体周期下行,对手AMD又步步紧逼,新兴的AI,一直是英伟达唱独角戏,英特尔没有什么产品可以享受到产业发展红利,导致了英特尔业绩和股价都大跌。

曾经的带头大哥,正在为过去的躺平买单。

从短期上看,英特尔并没有什么值得称道的地方。制造业务依然要持续投入,依然成为利润和现金流的最大负担。Q1业绩表现也很普通,Q2指引也没有特别亮眼,所以股价在财报当天大跌9个点。

另外,ARM架构继续在数据中心、AI PC方面蚕食英特尔X86架构的市场份额,包括不久前的微软build大会,后者大张旗鼓地发布windows on ARM的AI PC产品,也算是给合作数十年的wintel使了个不好的脸色。

不过,今年也可能是英特尔的谷底。

一方面,公司预计今年在制造上的投入会达到峰值,单独核算的制造业务亏损额,也将达到最大,而相关的产能会在明年陆续释放,开始贡献营收。

另一方面,PC业务在AI加持下,会陆续释放换机需求,成为带动英特尔传统的PC业务修复的主要贡献。即使有ARM的竞争,但X86架构从1970年代末沿用至今,软件生态还是具备比较大的优势,未来大概率会共存,被ARM完全取代的可能性并不高。

同时,过去因为公司制程落后而造成的产品竞争力问题,随着设计部门转型台积电,以及自有制程的突破,会得到改善,重获竞争力。所以,公司维持出货4000万颗AI PC芯片的全年指引。

现在英特尔的市值只有1300亿美元左右,动态PE33倍,和英伟达(2.7万亿)、AMD(2697亿)、台积电(7833亿),根本不在一个档次。

不过,这也说明英特尔其实并不贵。

如果用分部估值,制造业对标格芯,都值300亿,剩下的1000亿就纯看做设计业务,如果按照10倍的估值,净利润需要做到100亿便可。

从2010年到2021年,除了2017年的96亿,其余年份英特尔的净利润都超过100亿,如果真的恢复到昔日荣光,100亿的净利润其实并非遥不可及。

所以,最后的结论就是,今年可能是英特尔的最低谷,熬过去之后,随着盈利能力的逐步回升,英特尔的价值会被重新发现。

但也要提醒大家,这个过程可能会相对漫长,需要更多的耐心。而眼下最需要关注的,是英特尔下个月的业绩,以及Q3的指引。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47