华金证券:给予艾比森买入评级

华金证券股份有限公司孙远峰,王海维近期对艾比森进行研究并发布了研究报告《立足LED业务,布局储能开启营收/业绩新增长点》,本报告对艾比森给出买入评级,当前股价为13.7元。

艾比森(300389) 投资要点 完善全球销售网络&产品组合持续丰富,签单及收入延续高增长态势。2023年,公司含税签单约53亿元,同比增长约51%;营业收入约40亿元,同比增长约43%;海外市场营业收入在2022年已经取得约76%的高增长基础上,2023年再度增长约46%,到达约26亿元。公司产品远销美洲、欧洲、澳洲、亚洲、非洲等140多个国家和地区,优秀产品案例包括总统新闻发布会、进出口博览会、世界杯、NBA球赛、纽约时代广场等,目前已成功实施了数万个应用实例。根据Omdia数据,2023年全球LED显示整机品牌出货量排名中,Absen品牌以16.2%的市占率,位列前茅。在海外市场,Absen延续多年优势,保持LED显示品牌出口领先地位。国内LED显示市场基数大、渗透率高,2023年内虽然受经济下行影响有所波动,但公司因差异化的“品牌整机”市场定位显现成果,国内取得约38%的增长,高于同行增幅。公司高度重视产品研发工作,通过多年努力建立完善的研发体系与研发团队。2021年至2023年公司累计投入研发费用约4亿元,持续加大在MicroLED、虚拟拍摄、LED会议一体机、户外小间距、LED防火阻燃、家庭影院等核心技术的研发投入,有力支撑公司产品市场竞争力的全面提升,以及在XR虚拟制作、家庭影院、户外裸眼3D显示、MicroLED等前沿技术的持续领先。2023年内公司合计推出55款新产品,有力支持业绩增长。2024Q1,公司实现营收8.64亿元,同比增长21.87%,归母净利润为0.71亿元,同比下降10.28%。 全球LED显示屏市场规模稳健增长,国内渗透率&行业集中度不断提升。根据集邦咨询数据,全球LED显示屏市场规模探底回升,2023年全球LED显示屏市场规模达到75.64亿美元,销售金额同比增长8%,销售面积增幅更大;LED显示技术的不断创新推动LED显示场景进一步多元化,全球规模在未来几年仍将保持10%左右的稳健增长,2026年全球LED显示屏市场规模有望达98.15亿美元。得益于国内政务及企事业信息化、商贸旅游设施升级等因素,叠加国内LED产业链的本地优势,小间距经多年高速发展后,对投影及液晶拼接等大屏技术形成碾压式替代,渗透率不断提升。多家咨询机构的统计数据均表明,LED显示海外市场持续稳健成长,欧美基数更高、增速稳健,东南亚及中东等新兴市场增速更为强劲。根据集邦咨询数据,2023年中国LED显示市场规模预计为24.36亿美元,占全球规模32.21%。近几年全球经济的动态变化加速LED显示屏品牌洗牌,头部屏企市场份额有逐步扩大趋势,LED显示屏行业集中度不断提升。行业集中度的提升使得头部屏企在市场上的竞争优势得到了进一步巩固,因为头部屏企具备更强的技术实力、更高的品质标准、更广泛的市场渠道以及更强大的品牌影响力。随着市场份额的增加,头部屏企还可享受到规模效应带来的成本优势,进一步巩固其市场地位。根据行家说数据,国内LED显示屏TOP5企业市场份额自2022年起市场份额合计超过50%。 布局储能业务,智能工厂产线顺利进行&部分项目成功商用交付。公司2023年内另有投资设立新公司涉足新能源业务。艾比森新能源业务主体主要从事新能源储能业务,专注于家庭储能和工商业储能产品的研发、生产和销售。艾比森新能源业务致力于为客户提供安全的、智能的、可持续的绿色储能产品和服务。艾比森新能源自成立以来,始终坚持以用户为中心、以市场为导向,强化技术创新,数智驱动,大力实施智能化战略,整合全球资源,实现技术和产品领先,为全球家庭及工商业主提供智慧的清洁能源。艾比森新能源目标市场着眼全球,产品销售及服务网络可覆盖中国、欧美、亚太等国家和地区。2023年内,公司新能源产品组合在有序地进行开发、认证、发布上市,国内外营销推广及渠道布局工作有序开展;智能工厂产线按计划布局之中,部分项目已成功商用交付;储能设备业务实现营收0.04亿元。 投资建议:考虑到下游市场恢复节奏,我们调整原有预期。预计2024年至2026年营业收入为58.39(前值为51.15)/80.39(前值为64.80)/100.23(新增)亿元,增速分别为45.8%/37.7%/24.7%;归母净利润为4.48(前值为4.31)/6.11(前值为5.68)/7.98(新增)亿元,增速分别为41.8%/36.4%/30.7%,对应PE分别为11.1/8.2/6.2。考虑到艾比森是全球LED显示屏产品细分品类涉足最为全面的公司之一,可为全球客户提供丰富产品选择,叠加公司品牌在全球LED显示领域具有极高知名度和美誉度,在多个细分市场地位较高。随着新能源业务布局完善及产能投入,有望新增公司营收/业绩增长点。维持“买入-A”评级。 风险提示:下游需求不及预期;新技术/产品/项目进展不及预期;汇率波动引发的风险;LED显示技术发展引发的风险。

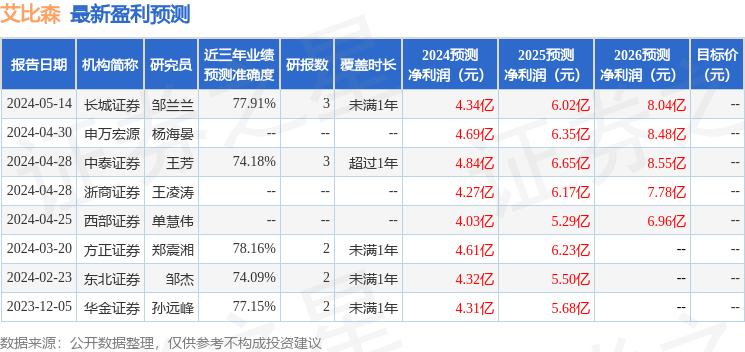

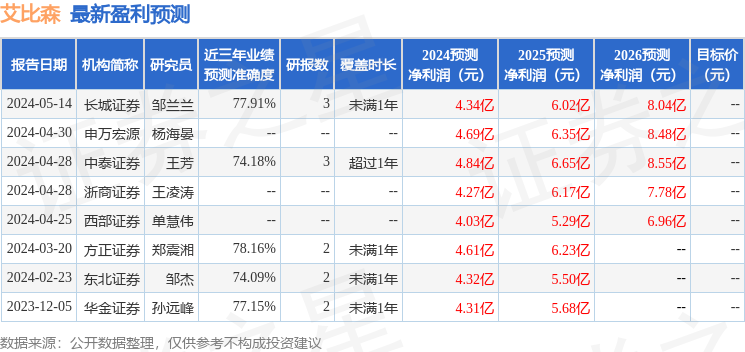

证券之星数据中心根据近三年发布的研报数据计算,方正证券郑震湘研究员团队对该股研究较为深入,近三年预测准确度均值为78.16%,其预测2024年度归属净利润为盈利4.61亿,根据现价换算的预测PE为10.79。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26