德翔海运递表港交所,2023年净利骤降,行业竞争激烈

格隆汇获悉,近日,德翔海运有限公司T.S.LinesLimited(以下简称“德翔海运”)向港交所递交招股书,拟在香港主板挂牌上市。摩根大通、招商证券国际为其联席保荐人。

招股书显示,德翔海运成立于2001年,是一家专注于亚太地区的货柜航运公司,在亚太地区中,专注于提供由大湾区出发的频繁服务。截至2024年1月1日,公司在专注于亚太地区的货柜航运公司中排名第六,在全球货柜航运公司中排名第21。

此外,截至2023年底,公司货柜航运网络覆盖全球19个国家及地区、49个主要港口及43条航线服务。在亚太地区经营40条航线服务,覆盖16个国家及地区。

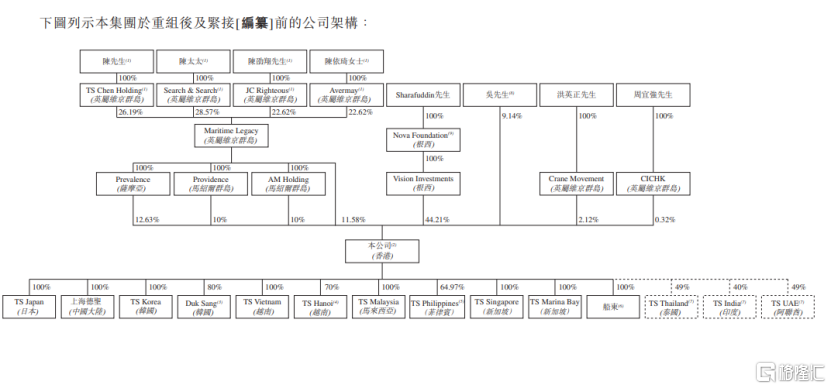

股权结构方面,招股书显示,上市前陈氏家族集团通过MaritimeLegacy合计持股公司44.21%;Sharafuddin先生通过VisionInvestments持股公司44.21%。

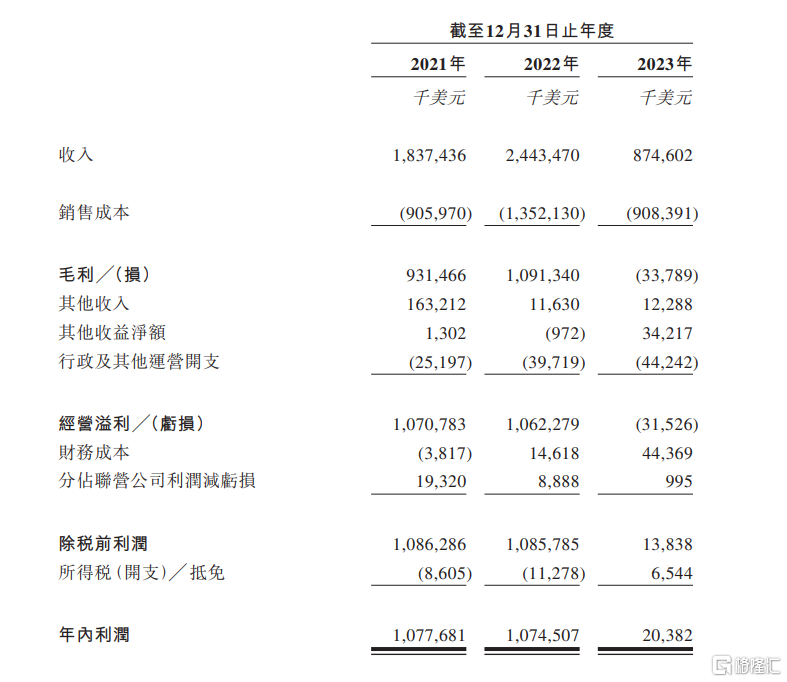

业绩方面,根据招股书,2021年至2023年,德翔海运营业收入分别约为18.37亿美元、24.43亿美元和8.75亿美元;同期相应的净利润分别约为10.78亿美元、10.75亿美元和0.2亿美元。

公司综合损益表情况,来源招股书

由此可见,公司业绩波动较大。一方面,公司2023年营收同比大幅度下滑;此外,2021年和2022年,公司净利润连续超过10亿美元。但在2023年,公司净利润骤降至约0.2亿美元。

公司在招股书中表示,2023年营收同比下滑约64.2%的主要原因是货柜航运服务收入减少。一方面运费降低;另一方面航运量略有下降。

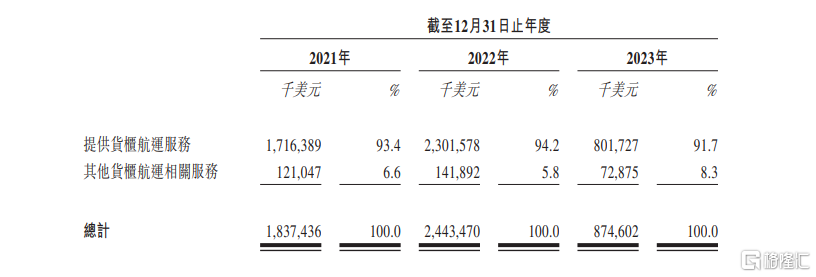

德翔海运的收入来自货柜航运服务、其他货柜航运相关服务(包括滞期费、滞留费、舱位费、其他航运附加费)。其中,货柜航运服务是公司收入主要来源,2021年至2023年该项业务收入占公司营收比重均超91%。

按业务划分的收入明细,来源招股书

德翔海运表示,全球货柜航运业的波动性及周期性可能对经营业绩造成重大不利影响。

此外,公司所在的货柜航运业竞争激烈。如果公司不能有效竞争,市场地位、增长和业绩可能受损。根据德路里报告,公司与主要航运联盟中的大型竞争者相比,他们在船队规模、服务种类、客户群和财务资源方面可能优于公司。

在亚太地区等市场,公司还需与众多小型承运人竞争,他们的成本结构更灵活,给公司带来定价压力。如果竞争对手通过合并或收购增强市场地位,公司可能失去市场份额,将严重影响公司的市场地位、增长前景和业绩。

本次募资,将用于订购的两艘7000TEU新船舶及订立的船舶租赁合约;租用货柜;营运资金及其他一般公司用途。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26