富友支付赴港上市,净利润波动大,毛利率逐年下滑

随着数字支付行业的快速发展,陆续有第三方支付公司寻求IPO 机会。

格隆汇获悉,近期,上海富友支付服务股份有限公司(以下简称"富友支付”)在港交所递交招股书,拟在香港主板挂牌上市,中信证券、申万宏源香港为其联席保荐人。

富友支付成立于2011年,是一家数字化支付科技平台,致力于为客户提供安全、便捷全渠道、一站式支付服务以及其他增值服务。

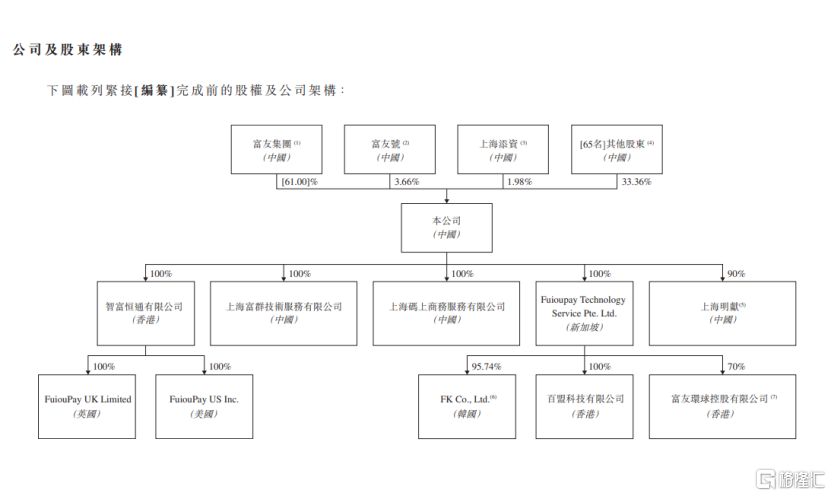

股权结构方面,根据招股书,截至2024年4月22日,富友集团持股52.72%,为富友支付最大股东。同时,部分投资者计划退出并同意将其全部股份转让给富友集团,将在公司上市前至少120天收到全部支付对价。此后,富友集团的持股比例将增至61.00%。

富友支付在招股书中称,本次募资将用于透过差异化的创新解决方案增强公司的产品组合;用于投资技术平台及基础设施,以提升公司技术能力;用于进一步扩展公司支付网络及深化公司与生态系统合作伙伴的关系;用于拓展海外业务,以巩固公司市场地位及实施公司增长策略;用作营运资金及一般公司用途。

毛利率逐年下滑

根据招股书,富友支付于2011年获央行颁发《支付业务许可证》,同时公司拥有中国香港及美国的支付牌照,为各类客户提供全面的数字支付服务和商业解决方案,主要支付业务包括商业支付(线下线上商户银行卡收单、扫码收单)、金融支付(包括信用卡还款、基金支付)等。

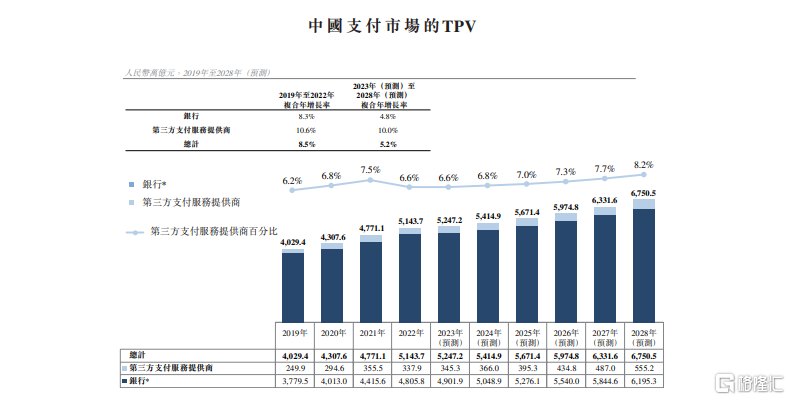

近年来,中国经济快速增长,在人工智能、大数据及云计算等支付技术的推动下,推动了支付行业的迅猛发展。数据显示,中国支付市场的总支付额(TPV)从2019年的4029.4万亿元增长至2022年的5143.7万亿元,年复合增长率达8.5%。据预测,到2028年,这一数字将达到6750.5万亿元,2023年至2028年的年复合增长率预计为5.2%。

由此,也给富友支付带来相应发展机遇。富友支付在招股书中表示,自成立以来,截至2023年底,公司已经处理了超过13.6万亿元的TPV,完成了超过404.0亿笔支付交易。

根据弗若斯特沙利文的报告,以处理的收单服务交易笔数计,公司于2022年在中国独立综合数字支付服务提供商中排名第一。截止至2023年12月31日,平台已经累计为大约430万名客户提供了服务,这些客户遍布零售、餐饮、金融等多个行业。

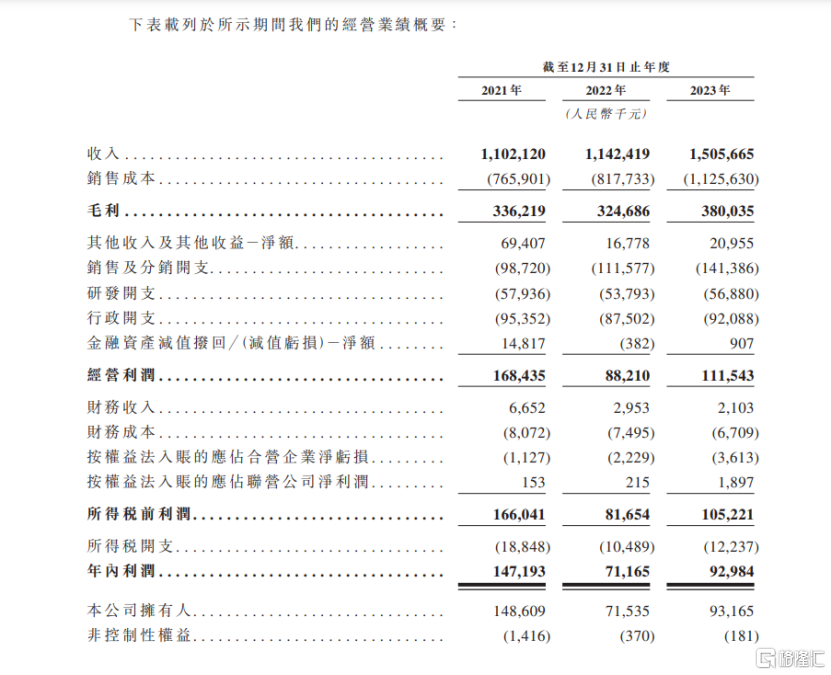

业绩方面,招股书显示,2021年至2023年,富友支付的营业收入分别约为11.02亿元、11.42亿元和15.06亿元,相应的净利润分别约为1.47亿元、0.71亿元和0.93亿元。

由此可见,2021年至2023年,富友支付营收总体呈现增长,但净利润波动较大。

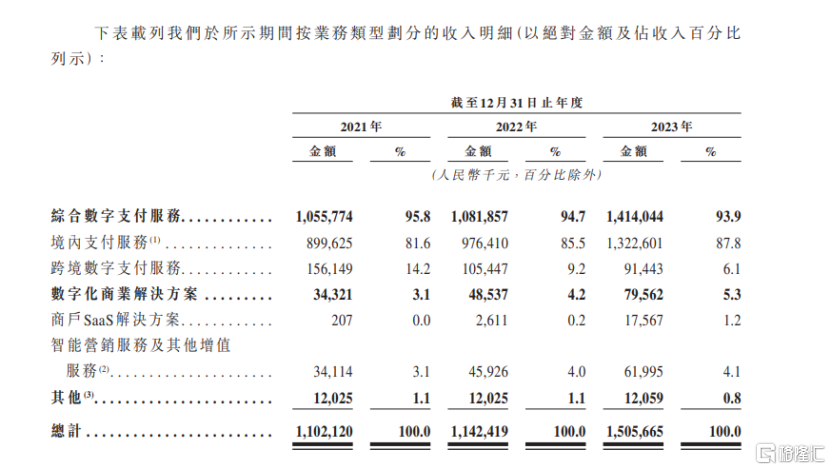

从营收构成看,富友支付主要业务分为两大块,分别是综合数字支付服务以及数字化商业解决方案。2021年至2023年,综合数字支付服务业务占公司营收比重分别为95.8%、94.7%、93.9%,境内支付服务则是综合数字支付服务主要收入来源。

毛利率方面,招股书显示,2021年至2023年,富友支付毛利率分别为30.5%、28.4%及25.2%。不难发现,近几年,富友支付毛利率呈现逐年下滑的趋势。

对于公司毛利率下滑的原因,公司表示,交易量的增加带动了收单服务佣金的提升,这得益于公司加强了与渠道伙伴的合作,并对定价策略进行了优化。作为这一策略的一部分,公司在2023年为若干渠道伙伴提供了更高的佣金率。另一方面,公司的跨境数字支付服务业务毛利率却从2022年的48.9%下降到了2023年的36.3%。这主要是由于市场竞争加剧,导致公司不得不降低服务费并增加了佣金支出。

行业竞争激烈

尽管中国支付市场快速发展带来了机会,但行业也面临着竞争激烈趋势。

公司身处的中国及国际数字支付行业竞争激烈,客户需求和行业标准不断变化,新服务和解决方案不断涌现。未来,由于新旧竞争者不断推陈出新,竞争将更为激烈。

富友支付表示,公司主要与其他数字支付服务商竞争。据弗若斯特沙利文数据显示,截至2023年底,中国有186家持《支付业务许可证》的支付提供商,其中部分具有更强的品牌、财务资源和客户基础,这为他们带来巨大优势。这些公司可能会投入更多资源于服务开发、营销,提供低价或创新服务,从而侵占公司的市场份额。

根据弗若斯特沙利文的资料,2022年中国综合数字支付服务市场的总TPV为226.3万亿元,包括支付宝,微信等前十大综合数字支付机构合共占总市场份额的约82.0%。按2022年的TPV计,富友支付在中国综合数字支付服务提供商中排名第十,市场份额约为0.8%。

招股书中,富友支付表示,竞争对手可能为渠道伙伴提供更优条件,以更好地接触潜在客户。如果公司无法有效竞争,可能会失去客户和合作伙伴,进而对公司的业务、财务和前景产生重大不利影响。

此外,公司也可能面临与公司的贸易应收款项可收回性风险。该应收款项主要包括综合数字支付及数字化商业解决方案等。

截至2021年、2022年及2023年12月31日,公司的贸易应收款项分别约为5490万元、7080万元及6300万元。

富友支付表示,如果公司的客户在结算公司的贸易应收款项时延迟或拖延,公司的业务以及经营业绩可能会受到重大不利影响。

尾声

在数字支付行业蓬勃发展的大背景下,富友支付积极寻求在港交所上市。然而,随着市场竞争加剧,富友支付也面临着不小的挑战。2021年至2023年,公司营收虽然持续增长,但净利润的波动和毛利率的下滑也可能反应出公司在经营中存在一些问题。如何应对这些挑战,确保在激烈的竞争中保持领先是公司需要持续思考的问题。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26