甲骨文的增长势头强劲

有外国分析师认为,甲骨文人工智能增长势头证明比预期更具可持续性。但是,目前并不是一个好的入场机会。他的逻辑是什么样的?一起来看看吧。

作者:JR Research

甲骨文继续超出预期

尽管甲骨文“庞大”的云基础设施增长率有所放缓,但其稳健的积压订单仍极具弹性。分析师还上调了他们对调整后的每股收益的预期,强调了其运营杠杆的改善,因为它进一步扩展了OCI。因此,人工智能增长势头证明比预期更具可持续性。

此外,领先的超大规模企业第一季度的强劲表现表明,随着企业和商业客户在云上扩大其生成式人工智能的采用,增长将再次加速。甲骨文与微软和其他云计算提供商扩大合作,应该会促进甲骨文领先的数据库管理服务的扩展和覆盖范围。与微软Azure、AWS和Google Cloud相比,甲骨文的规模并不大。因此,甲骨文必须依靠更多采用多云服务的机会,向投资者保证其估值的溢价(相对于其长期平均水平)。

甲骨文公司公布的第三财季财报,带动该公司股价在财报公布后大涨至历史新高。因此,甲骨文仍有上涨倾向,尽管甲骨文在2024年4月的低点遭遇了近15%的回调。然而,低价买家带着坚定的信念回来了,他们可能认为甲骨文在利用企业云迁移带来的更多机会方面处于有利地位。此外,甲骨文管理层强调,主权人工智能的增长节奏加快是另一个增长载体。甲骨文管理层在第三季度财报电话会议上表示,预计日本市场的潜力将会增加。因此,甲骨文宣布在日本进行80亿美元的长期云投资,凸显了其市场潜力的重要性。

甲骨文增加的云投资是看涨的

甲骨文管理层的资本支出指引证实了对增加访问甲骨文云的需求,因为该公司的2024财年资本支出指引在70亿美元至75亿美元之间。甲骨文强调,它经历了“国家安全和欧盟主权地区日益增长的需求”。甲骨文第三季度云计算收入(包括Cerner)强劲增长24%,这推动了IaaS收入49%的增长。虽然甲骨文的IaaS现在处于增长模式,但它有一个高利润的传统平台来支撑其盈利能力。因此,它使该公司的云服务定价更具竞争力。因此,甲骨文强调,“客户被OCI所吸引,是因为它能够以更低的成本提供更多的服务。”再加上该公司在“以强大的安全性和支持在企业规模上运行关键任务工作负载”方面的成熟能力和经验,甲骨文的增长势头将保持强劲。

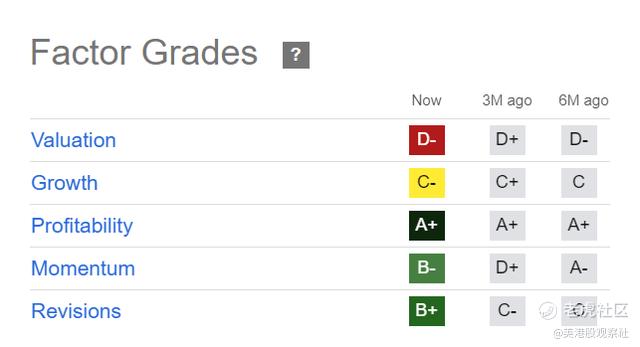

甲骨文的溢价估值("D-"估值等级)显了甲骨文对自身增长速度超过超大规模同行的乐观态度。然而,投资者过高的预期可能会遇到更大的挑战,因为甲骨文增长较慢的传统业务可能会阻碍更强劲的增长评级("C-"增长等级)。虽然甲骨文是一家基本面强劲的公司("A+"盈利能力等级),但毫无疑问,它的估值很可能反映了它在OCI中的增长节奏。

甲骨文管理层强调,通过将Cerner集成到其云平台中,预计将扩大其在医疗保健领域的渗透。甲骨文最近决定将总部迁至纳什维尔,这可能会拉近与医疗保健客户的距离。因此,更成功地渗透到医疗保健垂直领域,可以打开另一个强劲的垂直增长,这在当前的动态中没有被捕获。尽管很乐观,但甲骨文在Cerner上的执行被评估为比预期的更糟糕,突出了集成风险。因此,投资者可能会对甲骨文在医疗保健领域的云机会保持谨慎,直到他们看到甲骨文的执行情况有所改善。

甲骨文前景如何?

虽然甲骨文股价在130美元水准面临阻力,但其购买势头仍保持弹性。其结果是,甲骨文在4月低点的回调得到了强劲的低位买盘的有力捍卫,帮助甲骨文上周回升至接近125美元的水平。

不过,过去一年,甲骨文的购买势头难以在130美元上方获得动力,暗示市场已变得更加谨慎。因此,尽管鉴于人工智能增长势头更为强劲,甲骨文的看跌观点不太合理,但未观察到买入机会。除非甲骨文遭遇更大幅度回调至100美元低点以改善其风险/回报,否则投资者目前最好还是离场观望。

$甲骨文(ORCL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26