中泰证券:给予乖宝宠物买入评级

中泰证券股份有限公司姚雪梅近期对乖宝宠物进行研究并发布了研究报告《乖宝宠物深度报告系列一:从弗列加特看乖宝高端化能力》,本报告对乖宝宠物给出买入评级,当前股价为54.0元。

乖宝宠物(301498) 报告摘要 公司为什么建立弗列加特品牌?弗列加特品牌是公司“麦富迪”品牌后的第二大自创品牌,是公司顺应快速崛起的猫经济和更加精致内卷的主粮市场建立的高端猫粮品牌,更是公司品牌矩阵完善、犬+猫粮综合实力进一步提升的举措。 弗列加特快速增长的原因是什么?弗列加特直击消费者痛点,在产品原料、生产设备、生产工艺、产品包装及品牌运营等方面均做足功课,较麦富迪品牌有全方位升级。(1)生产端:弗列加特秉承只用鲜肉,拒绝肉粉的产品理念,严选高端食材,确保原料可溯源,并依托美国Wenger TX85高鲜肉直灌专利技术实现高比例鲜肉添加,制作出天然高适口性,高消化易吸收、营养价值高的猫粮,确保宠主买的放心,宠物吃的安心。(2)研发端:弗列加特追求开发少量、创新、精致、差异化的产品模式塑造品牌的高端形象,每次推出的新产品、新口味都具有创新性和针对性,彰显品牌专业度和高端化。(3)产品设计:基于猫咪挑食且食量小和宠主谨慎购买的痛点,公司采用小规格形式对弗列加特系列产品进行包装。这样即能保证猫咪每次吃到的食物可以充分锁鲜,不回潮,又能让消费者可以低成本购买试吃装进行尝试,提高了用户首次购买的破冰概率。(4)品牌运营:设立单独团队对弗列加特品牌进行运营,精准洞察渠道变化,基于各渠道特点,进行差异化运营。我们认为,随着弗列加特品牌认知提升,后期增长潜力巨大。 怎么看公司高端化前景?首先,高端品牌弗列加特正在兑现其快速增长的能力,逐步打消市场对其高端品牌运营定力和能力的担忧;其次,公司亦在不断增加麦富迪新品高端系列的研发和推广,我们认为孵化下一个“弗列加特”指日可待。最后,从长期来看,国内宠物食品市场竞争将从单纯的价格竞争、渠道竞争演变为品牌竞争,具有品牌力优势的企业有望享有品牌溢价。公司高端化沉淀有望带来价格带和毛利率持续提升;同时,公司在营销推广和客群运营上积累的优势,有望提升销售费用的使用效率,带来公司盈利能力的提升,最终向国内宠食巨头进军。 投资建议:公司龙头地位持续强化,品牌打造能力得到持续验证,在提升国内品牌市占率的同时持续兑现稳态净利率,有望成为宠物赛道巨头。基于以上分析,我们预计公司2024-2026年营业收入分别为52.41/64.55/78.64亿元,归母净利润分别为6.15/8.02/10.42亿元,当前股价对应PE分别为34.3/26.3/20.2倍,维持“买入”评级。 风险提示:原材料价格波动、国内市场竞争加剧、品牌推广不及预期、研究报告中使用的数据或信息更新不及时等风险。

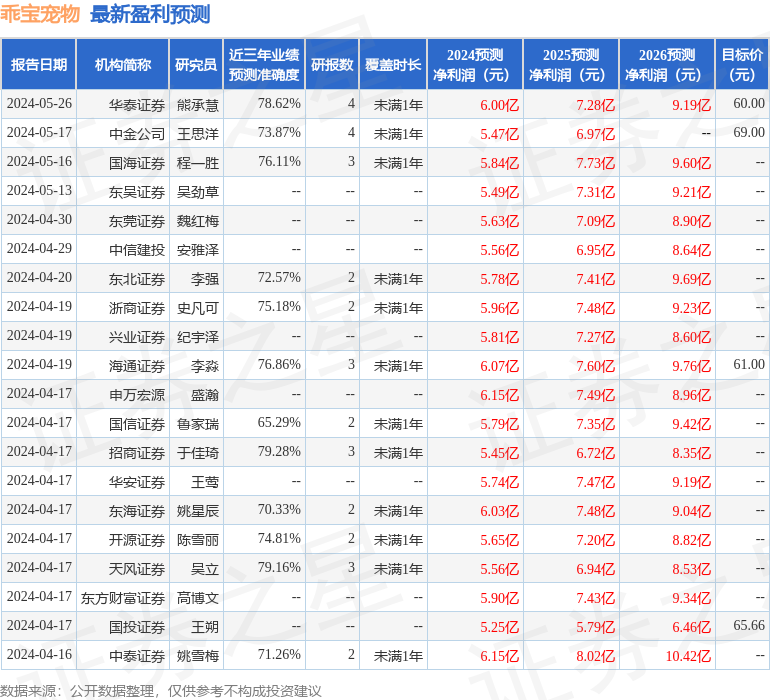

证券之星数据中心根据近三年发布的研报数据计算,招商证券于佳琦研究员团队对该股研究较为深入,近三年预测准确度均值为79.28%,其预测2024年度归属净利润为盈利5.45亿,根据现价换算的预测PE为39.66。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级22家,增持评级6家;过去90天内机构目标均价为60.23。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26