王炸!英伟达再次震惊华尔街!

刚刚,AI之王英伟达发布了2025财年一季报(对应截止4月28日的三个月业绩),大超预期,再次震惊了华尔街!

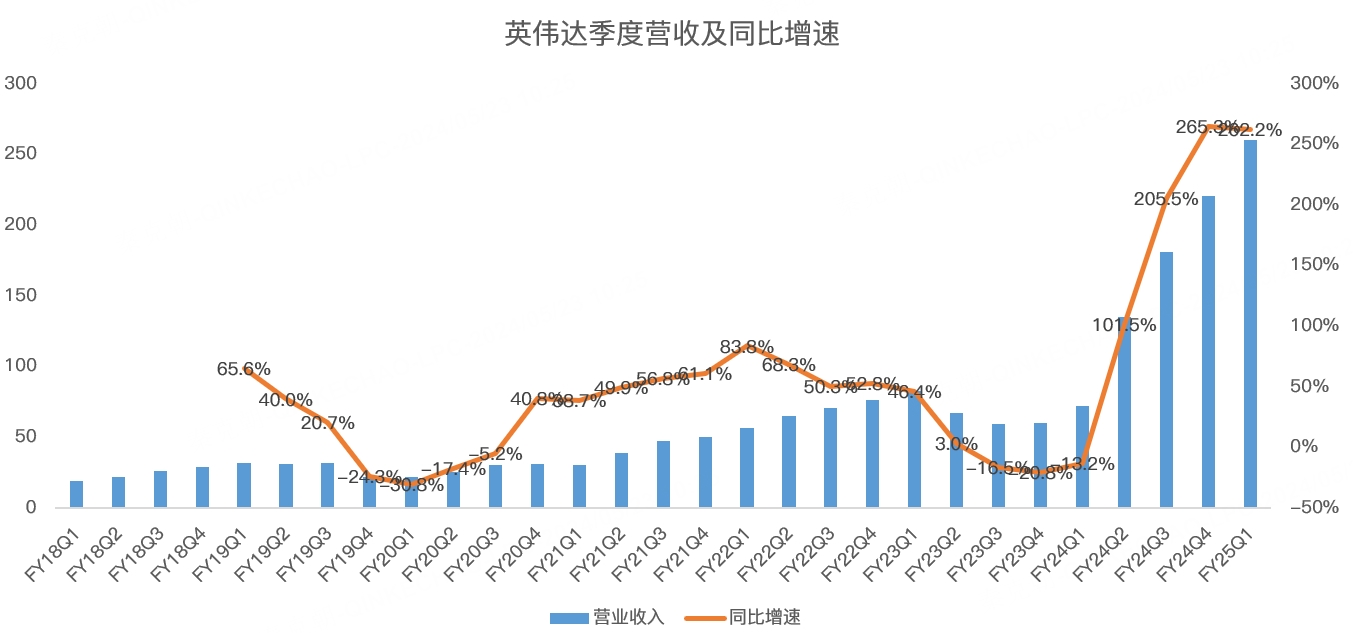

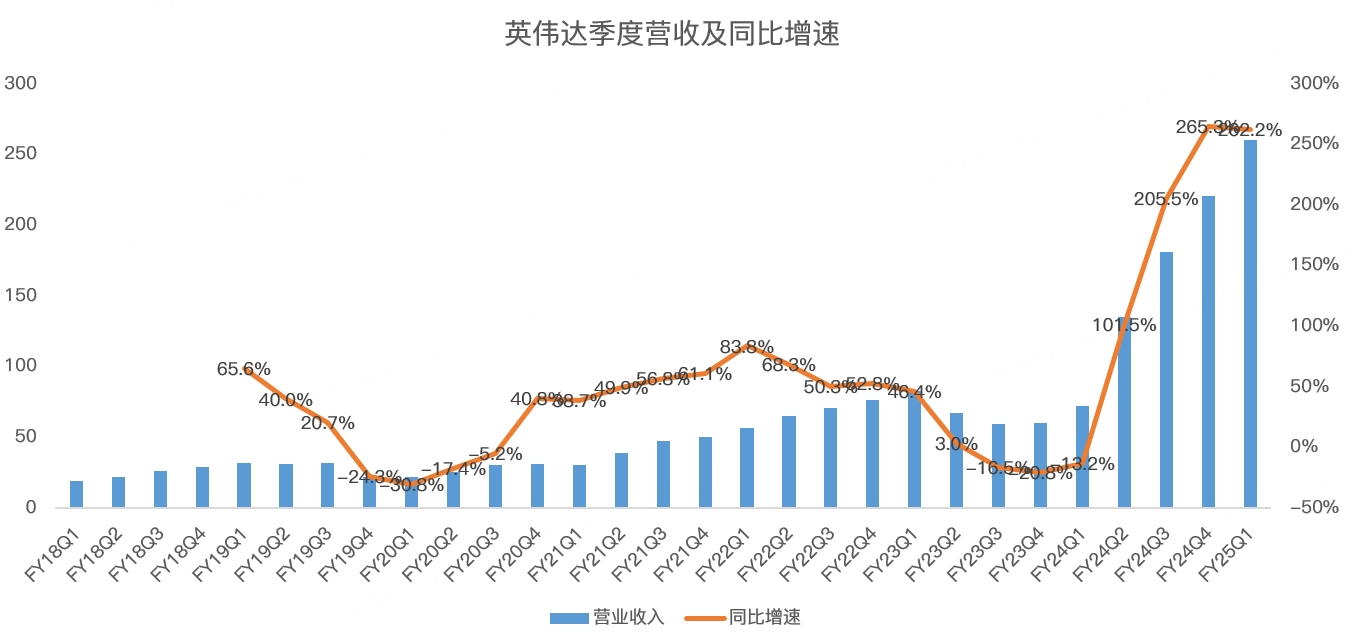

具体来看,英伟达一季度营收260亿美元,同比暴增262%,远超分析师预期的247亿:

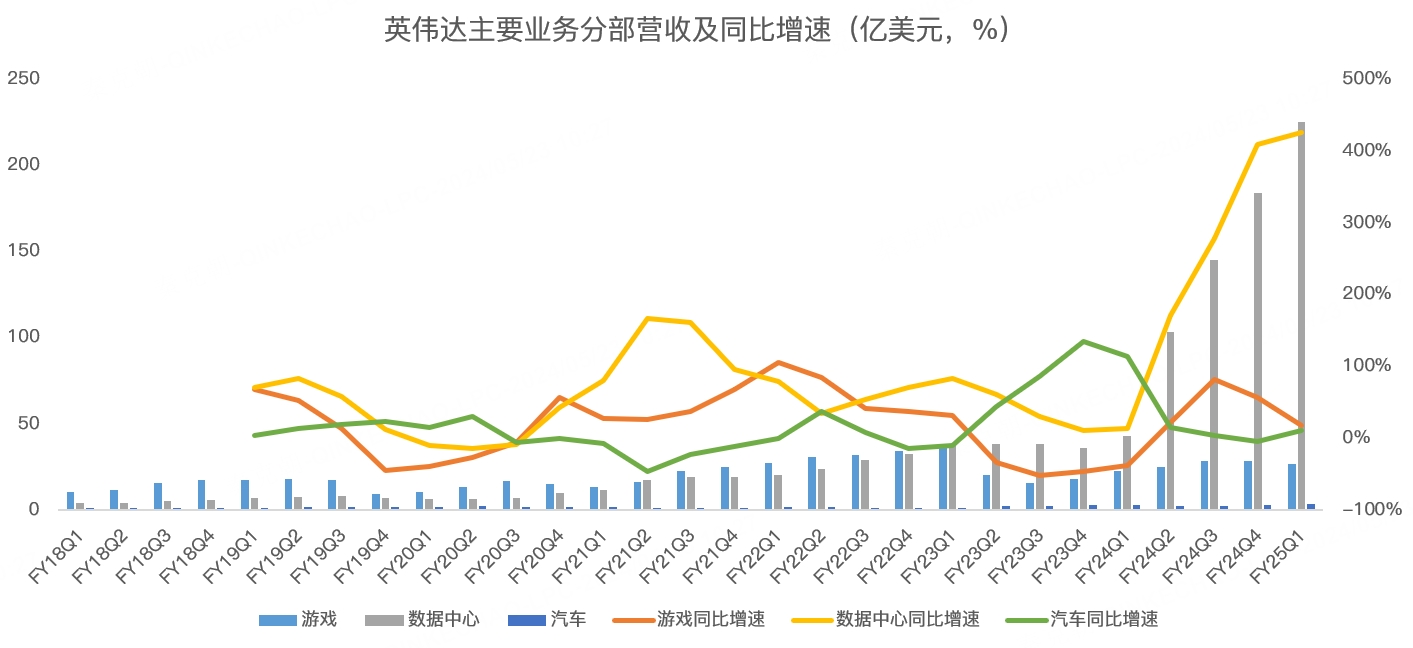

分业务看,一季度数据中心营收225.6亿,同比暴增426.7%,远超分析师预期的211亿;游戏业务营收26.5亿,同比增长18.2%,略超分析师预期的26.2亿;汽车业务营收首次突破3亿美元,达到3.3亿,同比增长11.1%;专业可视化营收4.3亿,同比增长44.7%:

数据中心业务暴增受四方面因素影响:

一是云计算大厂加码数据中心建设,AI大模型训练和推理需求持续增长;

二是企业端加大采购GPU,如特斯拉为了训练自动驾驶,采购了3.5万个H100GPU,为FSD12版本性能突破提供了基础;

三是互联网公司推出各类大模型产品,如本季度Meta发布了Llama 3,使用了2.4万个H100GPU,随着Meta用户广泛使用,预计其大模型的计算需求将持续增长;

四是全球各国的主权AI投资,没有一个国家将希望寄托在中美两国之上,正如法国总统马克龙本周二在爱丽舍宫向人工智能界人士发表演说。他呼吁欧盟加大科技投资,不要依赖美国和中国。

强劲的需求让英伟达的GPU供不应求,公司表示,H200 和 Blackwell 的需求远远超过供应,预计明年需求仍将会远远超过供应。

由于当前数据中心业务的收入规模远超游戏等其他业务,因此,即使对其他业务毫不关心,也不妨碍投资者对英伟达的下注。

因此,这里简单解释下其他业务,其中,游戏业务本季度的增长主要受到PC出货量提升的影响,专业可视化在渠道去库存结束后恢复正常,自动驾驶保持平稳增长,主要是汽车厂大规模采用英伟达的orin芯片。

由于自动驾驶芯片主要用于电动汽车,而中国厂商在该领域遥遥领先,从近期发布的多款车型来看,如小米su7,理想L6,几乎全部采用了英伟达orin芯片,而明年,性能更强的DRIVE Thor计划明年投入量产,比亚迪、小鹏、广汽埃安已经宣布采用。

自动驾驶芯片虽然目前的收入规模还比较弱小,但有望成为继数据中心之后的新一个增长点,正如业绩会上所说,汽车将成为数据中心内最大的企业垂直市场,为本地和云端消费带来数十亿美元的收入机会!

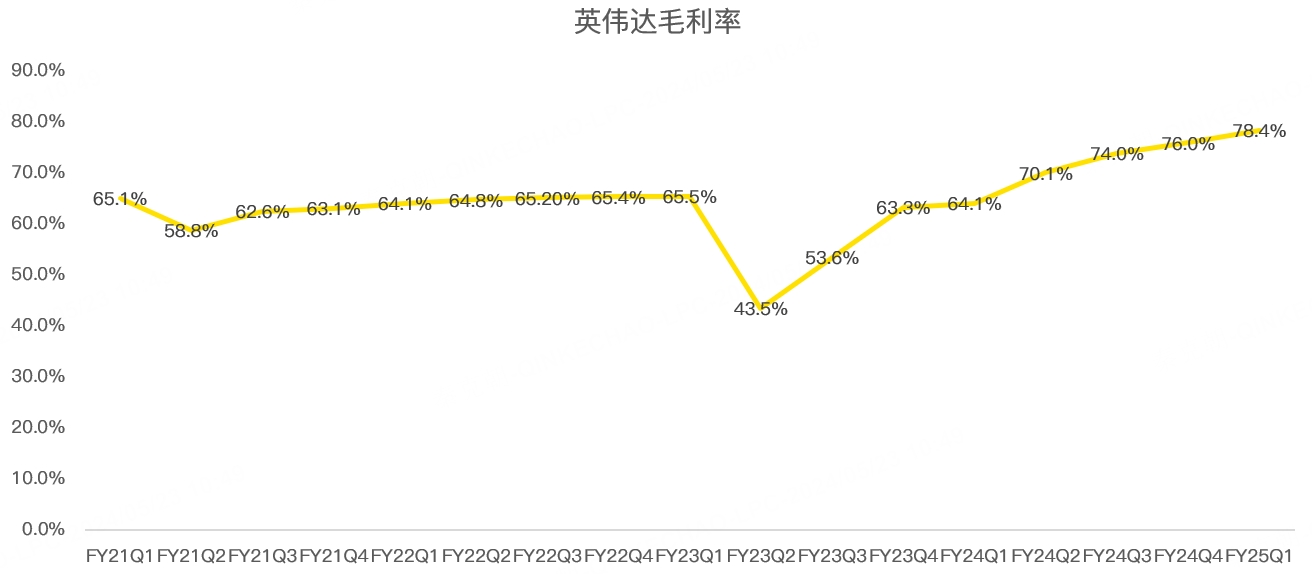

在收入暴增和有利的零部件带动下,英伟达一季度毛利率高达78.4%,明显超出分析师预期的77%:

不过,零部件优势很快会丧失,英伟达预计二季度的毛利率在74.8%,2025财年在70%左右,这一水平仍明显高于AI爆发前。

财报超预期对英伟达来说已经是家常便饭了,一季报发布之后,英伟达股价大涨6%,受此突破1000美元大关。

AI霸主的地位让投资者艳羡不已,但普遍担忧暴涨之后的英伟达有估值泡沫。

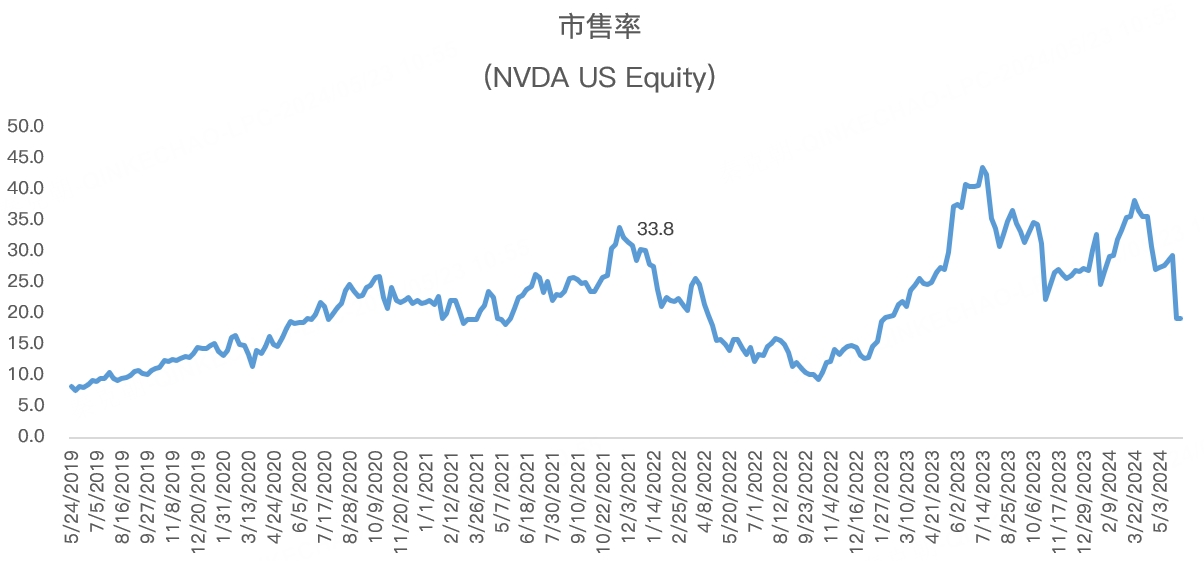

从市销率估值来看,英伟达当下的水平为29.4倍,逼近历史高点,但英伟达的收入仍在高速增长,如公司预计二季度营收在280亿美元左右,考虑到其GPU供不应求,以及在性能方面遥遥领先其他竞争对手,因此,英伟达的营收仍将充分受益AI需求。

目前,分析师预期英伟达2025财年营收将达到1133亿美元,据此计算,动态市销率仅20.7倍,明显低于2021年半导体牛市高点时的33倍:

正如英伟达CEO黄仁勋所说,AI是第四次工业革命,企业、政府都在不遗余力的加码,加上英伟达近乎垄断的地位,此次大牛行情,估值必将超越历史,英伟达还没有泡沫! $英伟达(NVDA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47