突发!一家新势力公司大跌

今天的文章我们主要来聊一聊理想汽车。

今日理想股价突发闪崩,一度大跌18%。市场归结于是公司二季度业绩指引低于预期。不少小伙伴们对此也是比较关注,期待我们能来谈谈我们的看法。

其实关于理想,我们曾在价投圈问答中回复过粉丝,晓荣老师也还录制过相关的视频。也算是帮大家避避坑,其实当时总体的观点就是不便宜,彼时公司的估值包含了对于未来的过于乐观预期。今天的文章,我们就借此机会,分享一篇此前首发过逻辑观点:

以下正文:

这里我再更新一下年报后我对于理想汽车的最新看法。

这期年报,理想首次年度盈利,是新势力里面既有销量也有利润的,显然值得表扬。但很多人简单粗暴的用117亿利润除以37.6万销量得到一个3.1万的单车利润。然后就说理想贼赚钱,这个显然是不懂汽车行业,对3.1万单车利润明显毫无概念。必须要仔细看看报表。

先普及点行业知识。

先讲讲3.1万单车利润是个啥概念,光看到3.1万单车利润,你要么觉得这是特斯拉,要么这是法拉利的。对于一个研究汽车行业的人必然足够引起警觉了。

我列一些不同类型的车企数据让读者感受下。

号称精益生产祖师爷丰田的长期来说单车利润也就1万出头。西方小弟做全球生意的日企在西方世界也是主打一个性价比。

外资有品牌效应的车企,诸如奔驰、特斯拉单车利润4万左右这个级别,人家是有品牌溢价的。比如特斯拉走量的车型,如果不考虑其软件的话大家都知道单论做工的话它也是塑料感十足的,魔豆3和Y但凡换个国产标志就这做工估计也就能买十几万,所以相对来说成本比较低却可以卖上价格,而且软件也能收费。东方风格的制造能力叠加发达国家的消费力,我觉得这应该算行业天花板了吧。

当然了,制造业空心化的铁锈地带的这些公司我也得提一嘴他们的单车利润可能也就XX元级别,比如福特。别拿法拉利第60多万单车利润说事,这生意模式已经是奢侈品了,不是一回事。

国内车企都是卷王,我跟进较多的长城汽车在顺风周期阶段(哈弗H6封神的年代)也就单车利润也就1万左右,比亚迪去年销量十年来高光时刻也就0.9万左右单车利润。在古老的桑塔纳一车难求的特殊年代有资源的合资单位单车利润也就在3万这个级别,但不少这种合资车企现在连0.3万的单车利润都做不到。

另外,需要对行业周期性有一定认知,去看看过去十年中国车企的单车利润,要么极不稳定,要么就很小。高光时刻的利润国内主机厂很少有能年年保持的,而且24年会更加卷。其实多数国内合资主机厂单车利润都只有几千~1万左右RMB这个级别(不过想想看国外优质车企按当地货币算也就几千单车利润,这生意也就这么回事)。而且效率不高的只有1~3千的单车利润或者是亏损。

汽车行业是一个重资产周期行业,但凡线性外推都有一定的风险。关于全球知名车企这两年的财务数据和销量摘要,可以看此图(点击放大)。

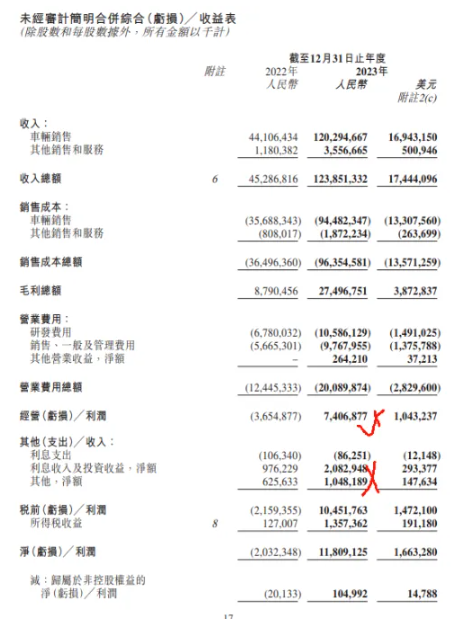

好,有了上述知识,我们来看看理想的报表。

首先应该看纯粹卖车的利润,至少得把利息啥的利润扣除吧,光利息就20亿,这占比有点大,用哪个利润来评估单车盈利还是需要注意的。

那么如果按图中74亿这个利润粗略算,不考虑折旧等等可能存在的腾挪,那么单车利润就是1.9万左右。这个数值其实很不错了,毕竟理想的单价高,这个利润级别还是有可能的,姑且信它。

但我只打了一个半对勾,是因为,这利润是否考虑了周期性和确定性还得打个问号,要跟进求证,毕竟盈利的年份很短还有待考证。投资者如果不潜在思考周期性的问题,教训是非常惨烈的。

那么,我们这里就假设理想自己说的2025年销售量达到160万辆,翻四倍(其实我觉得这个目标是非常具有挑战性),且都是高价车型没8万不到的低价车,那么单车利润就按1.9万算,不考虑内卷和周期性——可以得到2025年304亿利润。

既不给铁锈地带周期股8倍以下估值(通用汽车最新PE是4.5倍),也不给科技股估值(特斯拉30~40倍,毕竟人家机器人AI也有做),给丰田的长期稳定估值水平11倍PE(有兴趣也可以用15倍算反正不影响结论),大约对应3344亿市值,都不考虑2年后3344亿折现回来是2814亿现值。

上述假设必须是做到的情况,我就问问你,如果你是一个员工你老板给你说你后年业绩要翻4倍,不然就淘汰,你会怎么想,或者说你敢不敢保证你一定能做到?大致可以得出一个结论,如果做得不错,也能匹配这个价或者期待一个小涨幅,但万一做不到,那下方空间可能也是很感人的。至少考虑到确定性维度安全边际是谈不上的。(本文首发于2月,文中提到的估值皆为当时情况)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26