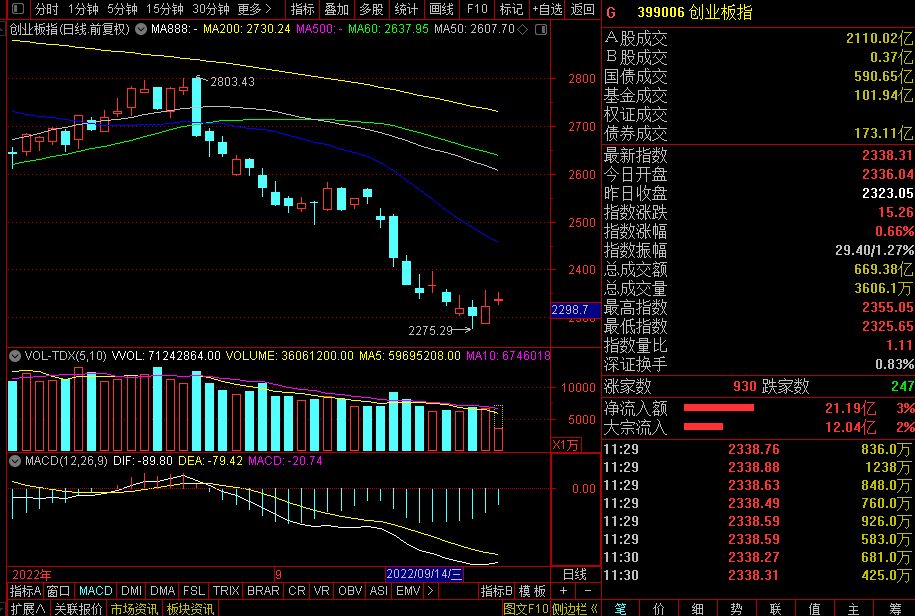

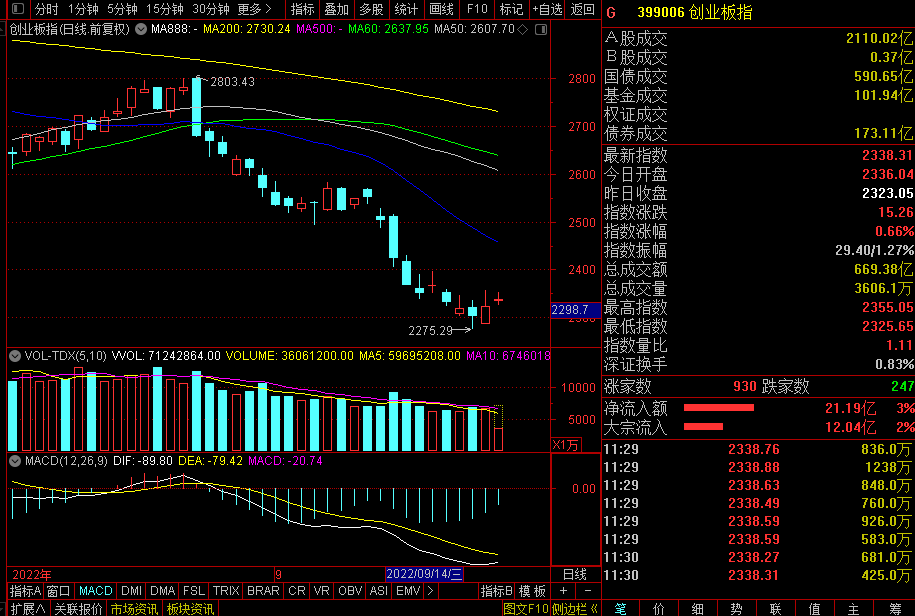

午评:三大指数小幅上涨 食品、医药股集体反弹

9月27日,大盘早盘高开后冲高回落,三大指数均小幅上涨,创业板指领涨。盘面上,消费股集体走强,食品、宠物经济等板块大涨,阳光乳业、良品铺子、劲仔食品、加加食品等涨停。医药股全线反弹,医疗器械、CRO等板块领涨,紫鑫药业、龙津药业涨停。此外,风电、基建、半导体、特高压等板块均有所活跃,板块呈现快速轮动特征。下跌方面,油气、煤炭等周期股持续调整。总体上个股涨多跌少,两市超3300只个股上涨。沪深两市半日成交额达3708亿,较上个交易日上午缩量390亿。

截止收盘,沪指涨0.26%,深成指涨0.31%,创业板指涨0.66%。北向资金方面,沪股通早盘净流入8.69亿,深股通早盘净流出4.78亿。

天风证券认为,总结过去几年经验 四季度可沿两点思路布局:

1、思路一:低估值蓝筹的日历效应,但需要满足一定条件。四季度日历效应是否有效,取决于中长期贷款增速能否趋势性回升。如果长期贷款增速上行,或者宏观预期明显改善,那么大金融板块往往会在年底启动行情。

2、思路二:业绩真空期提前布局预计转年高增长的板块。市场在年末更倾向于高景气或困境反转的行业,“预演”来年结构。站在当前,面临仍然不清晰的宏观环境,仍然建议选择产业周期相对独立于经济周期,同时顺政策主线的方向。

3、配置建议:经过过去一个阶段的调整,军工板块率先完成拥挤度消化,在9月率先展开反弹;风电设备交易拥挤度也已降至临界值下方;其他高景气板块如新能源车、光伏等交易拥挤度也已较前期明显下滑。建议关注明年可能维持高增速或者可能增速大幅提升的方向,包括【国产替代(信创、半导体、军工)、风电、储能、物联网(智能汽车、工业互联网、VR)、服务类(医疗服务、出行服务)】。

中银证券首席策略分析师王君表示,看好复合高增长可持续的新能源、半导体、精密制造等硬科技方向。积极投资者可以重拾今年4月的配置思路,逢回调可适当加仓被错杀的行业和个股;保守投资者可以适当忽视当前估值挤压导致的市场下跌,继续持有盈利修复、估值合理的行业和个股。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26