晋景新能中标!香港环保园动力电池处置20年经营期蕴含巨大商机

港股电芯循环领域的领军企业晋景新能(01783.HK)在今年的港股市场中无疑是一颗璀璨的明星,今年以来公司涨幅高达146.34%,大幅跑赢市场,吸引了无数投资者的目光。

投资者们竞相追逐的背后,是市场对晋景新能全面业务布局的逐步认知和肯定。

近日,晋景新能发布公告,宣布成功中标香港环保园(EcoPark)的T2及T3地段,面积约为9420平方米,主要用于退役动力电池处置业务。

此前,晋景新能与国内锂电池龙头之一的国轩高科(香港)宣布合作,共谋海外电芯循环产业布发展。再联想此前全球锂电池巨头宁德时代斥资逾12亿港元,在香港科学园设立国际研发中心,无疑进一步打开香港在该产业的发展空间。

去年8月欧洲《新电池法》生效之后,我国电池企业出口欧洲必须要满足欧盟对电池材料回收处置与再生利用的要求,该法案还对动力电池使用再生材料要求达到一定比例。可以预计的是,欧洲《新电池法》或将倒逼更多中国电池企业前去海外市场就近设厂投资,由于相关的强制配套需求,退役动力电池处置行业则有望加速进入成长期。

全球对电动汽车及电池处置的重视日益提升下,晋景新能正凭借其独特的商业模式和前瞻性的战略布局,成为投资者关注的焦点。

一、电芯循环,新能源汽车竞争的关键环节

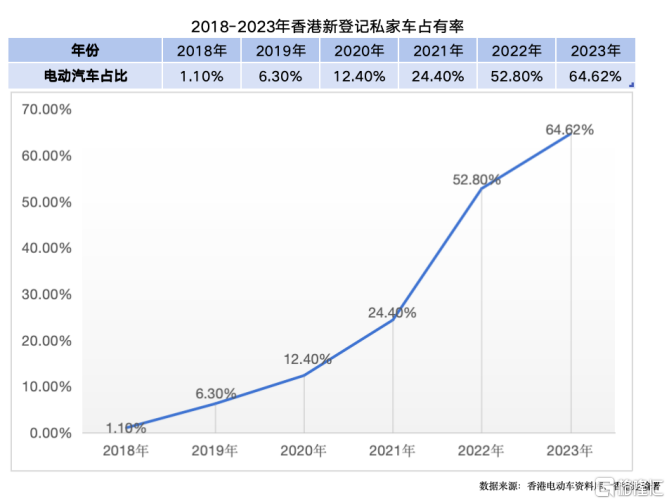

在2023年香港首次登记电动私家车占有率快速跨越60%,这一数字在2017年远低于1%水平。从1到6成以上的进程实现,香港仅用了6年的时间。

数据疯狂提速的背后,乃得益于香港政府在2021年官宣“禁燃”政策,即最晚于2035年禁止新注册燃油乘用车,禁售对象也覆盖了混合动力车。

此外,香港政府在《香港清新空气蓝图》制订长远目标及进一步改善空气质素的措施,包括2027年底前分阶段淘汰欧盟四期柴油商用车。

香港未来将全面推动纯电汽车的配套发展,相信这是一个不可逆转的大趋势。

据公开资料,香港的汽车保有量大约为74~75万辆左右。

据香港电动车资料库数据显示,2017-2023年香港首次登记电动私家车数(累计数)是62458辆,另据香港政府环境保护署官方网站显示,截至2023年10月末,香港纯电汽车(EV)总数为70701辆。

按照已售出的纯电汽车总数计算,当前纯电汽车的存量占比尚不足10%,未来具备广阔发展前景。

同时,根据汽车产业规律,当某类型的存量占比快速跨越10%-15%这些标志性区间后,对应的售后与配套相关服务的细分行业也会得到蓬勃发展机会,比如电芯循环、电池第三方检测等。

一般来说,对于传统纯电动汽车而言,动力系统占比电动汽车总成本的50%左右,而动力电池又占到动力系统总成本的60~70%左右,即动力电池占比电动汽车总成本大约为三分之一左右。

所以站在消费者角度,他们购买纯电汽车最为关注环节之一,肯定是各家厂商的电池质保政策。

对于纯电汽车厂而言,其对消费者的电池质保承诺实际上是关乎未来支出的一项巨大的隐形负担。

而在竞争激烈的新能源汽车领域,“新势力”纷纷对汽车三电系统给出了高标准的质保条件:特斯拉单电机后轮驱动版8年或十六万公里,双电机四驱版8年或十九点二万公里;比亚迪三电系统更是承诺终身保修。

考虑到2026年集中退役期到来之际,面临大量电动车更换及退役电池处置的局面或将会出现。

所以,无论是领先的电池厂或上游的材料商,还是领先的新能源汽车厂,他们均提前很多年来准备一个相对较低成本的可行解决方案,第三方专业从事电池处置的这一角色因而横空出世。

进一步来看,中国与海外市场的模式也有着显著差异。

在国内中游的电池生产商,及上游材料企业、冶金企业,基本都会组建自己的电池处置业务作为其业务闭环发展的其中一个环节,比如宁德邦普、格林美、赣锋锂业及华友钴业等。

为了快速达到一定的规模,国内企业通常都会以市场价格从废品处置商获得退役电池,这些企业利用专业的分离技术,将锂电池粉碎,能够筛选出不同的高价值处置材料,粉碎1吨三元锂电池,精选后大约可获得580-600千克的三元黑粉,这种黑粉的市场价格在6万元左右,对于粉碎1吨的碳酸铁锂电池所处置的黑粉,其市场价格大约是4万元左右。

此外,大部分电池金属材料都是可以处置的,比如说铜和铝,每吨市场报价在6万和1.5万或以上,而目前镍、钴、锰处置率达到99.3%,锂处置率达到90%以上。这些处置之后都是选择将其卖出或重新作为原材料去使用。

所以在相关金属价格行情走俏的时候,国内的电池处置厂都会去“抢货”,给出一个较高的收购价,考虑成本加成之后最终还原出一个处置出厂价,使用这个价格跟长协价格对比得到的差距,大概就是一个微薄的套利空间。所以,在国内做电芯处置这门生意,更象是一门简单的加工制造行业,谈不上有多吸引。

在海外市场做电芯处置,不仅整车厂要向第三方处置企业支付每块电池处置加工的加工服务费,第三方处置企业从前者那里获得的退役电池首先是免费的,最后还能够获得有价材料(包括黑粉、多种电池金属材料等)的处置价值,属于高溢价服务所带来的现金流创造业务。

相对于国内电芯处置的模式,海外电芯循环业务采取的是付费处理模式,两者有较大的差别。

因此对两类截然不同的生意模式及企业,应该采用不同的估值方法和估值倍数,按照常识,海外电芯循环行业获得的估值倍数或将远远高于前者。

可以这样说,海外市场无论法规和环保要求都是相对健全成熟,对环境保护的要求均有着很高的门槛,综合体现在对其资质或牌照的审批要求上是非常严格的,从而导致后者的“稀缺性”。

当然,高毛利率和充足现金流回报刺激,更直接的催生出适合电池处置行业发展的“黑土壤”。只有满足了高门槛条件的电池处置生意,才能归类到“好生意”的类别上去。

比如开篇提到的香港市场,在那里未来相对会更容易诞生出一个专业的“立足香港、辐射全球”并深耕全产业链、全生命周期的第三方电池循环服务巨头。

那么,谁会成为第一批吃螃蟹的领跑者企业呢?

二、港股电芯循环第一股晋景新能如何演绎“赢家通吃”

正如上述分析所强调,海外电池处置的起点在整车厂商手里,事关生存发展的大事决定了它们必须得寻找拥有资质和实力的第三方电池处置企业来进行长期合作与深度捆绑。

一方面由于需要较高的进入门槛,另一方面行业距离爆发期尚存在2-3年的时间,也决定了如今在海外能够快速崛起的第三方电池处置企业数量不会很多。

在香港股市里的其中一家代表性企业就是晋景新能,该公司于22年起通过系列收购、改名及转型升级的重要资本运作举措快速进入到电动汽车电池处置领域,形成了能为电动汽车客户和产业链参与者提供一站式服务等一系列核心竞争优势。

据公开资料,晋景新能实控人及管理团队,均在环保处置业拥有多年经验与超前的行业前瞻眼光,上市平台已经成为香港首间获环保署发出电动车电池处置牌照的公司,同时是在电动车电池处置领域牌照最齐全的公司,其持有合资格牌照可提供电动车退役电池(化学废物)的收集、运输、处置、处置、拆解以及出口服务。

据此,晋景新能逐渐被市场识别为具备高度稀缺性和成长性的港股电芯循环第一股。

现时,香港只有部分废物会留在本地处理及再造成有用的产品,随着不断增加的环保压力,可循环再造物料不断累积起来,香港政府在很早之前就开始意识到需要发展及加强本土的循环再造业,而发展环保园(EcoPark)是政府其中一项促进本地环保业的措施。据悉,EcoPark自2007年起运作,为循环再造业提供低价长期用地及完善设施。其14公顷土地经公开招标出租,是香港唯一集中发展循环产业的绿色工业园,土地稀缺,仅符合香港产业未来发展需求的企业有资格入驻。

在这个维度上,晋景新能更在香港本土的电芯循环业“先拔头筹”。

根据晋景新能近日发布的一则公告:其全资附属公司于2024年5月13日获香港环保署授予的EcoPark的T2及T3地块20年租赁权,面积约9420平方米,用于特许经营退役电动汽车电池处置业务。

在香港这片寸土寸金的地方,土地资源的稀缺性不言而喻。尤其是在作为香港唯一专注于循环经济发展的绿色工业园区EcoPark内,土地更是被精心划分成不同大小的区域,每一寸土地都承载着推动循环产业创新发展的重任,能够中标邻近且连接起来的大面积地块的机会极为难得。而T2和T3这两块地,不仅面积大,且位置优越,对于发展循环产业具有不可估量的专属价值。

因此,对于入驻企业的筛选标准极为严格。只有那些在行业内拥有足够代表性,且在技术研发、业务模式等方面与香港未来循环产业发展战略高度契合的企业,方有机会入驻EcoPark。这些企业不仅需要在业界享有较高的声誉和地位,更需要展现出对环保事业的深厚承诺和前瞻性的发展眼光。

晋景新能能够成功中标EcoPark的T2和T3地块,无疑是港府及相关部门对其在环保处置领域卓越实力和前瞻性眼光的充分肯定。据悉,此次土地租赁将用于建设动力电池处理设施,推动逆向供应链管理及环境相关服务的发展。

不难想象,这份为期20年的土地租赁协议,远不止一纸租约那么简单,其背后或可类同于一份20年特许经营权许可,将极大稳固了晋景新能在香港绿色行业及电芯循环赛道中的领先地位。

值得强调的一点是,20年的超长期限足够覆盖香港市场的行业爆发期,正如前述香港将在2026年集中迎来动力电池的退役期,大量电动车更换及退役电池处置的局面或将会出现,意味着行业井喷期即将到来。

进一步看,晋景新能未来将在获批地段正式开始投建香港本土的首条电芯循环生产线,而透过自建生产线,公司因而具备了技术创新和迭代升级的关键制胜能力。

在当前的动力电池处置市场里,商业模式成功的关键在于处置渠道网络的建设和处置材料再利用生态闭环的构建。

电芯厂和整车厂具备的是渠道优势,类似晋景新能这样的独立第三方将则具备绝对的处置处置技术优势。

晋景新能,通过牌照资质、自有生产线和技术优势,以及多元的渠道合作方等共同构筑的“三位一体”平台,完整打造了一个完整的闭环生态,进一步加强了公司在港形成的“垄断”之势。

另外,引用一名行业资深人士的表述,晋景新能是某一全球知名纯电汽车品牌在香港本土落地电芯循环的最大合作方。

先不论公司将高度受益于某一全球知名纯电汽车品牌在港的存量登记占比高达约52.2%(注:由2017年8月起至2024年1月的统计数据)的这种优势。

而从整个香港大市场来看,预计未来10-15年内,全香港累计销售的纯电车汽车数量保守估计或超过100万辆,这一期间内按年均值将落在7-10万辆,按1辆EV产生0.5吨退役电池、6万每吨的三元黑粉价格及8年更换周期去推算,全港仅EV电芯循环市场空间或将已超过200亿人民币。

此外,据香港运输总署官网统计,截至23年12月底,除了已登记的私家车辆数外,还有近28万辆的已登记其他类型交通工具,比如的士、公共/私家巴士、公共/私家小巴、货车、政府车辆等。

如果把这些传统的燃油交通工具全部替换掉并转为纯电的新能源车,那么未来香港电芯循环市场空间还要往上多扩大30%或以上,即至少达到260亿人民币的规模(或以上)。这里还不包括目前大量上马的储能产品及数据中心在未来退役的锂电池数量。

仅香港这一弹丸之地就能提供超过四分之一个千亿级别市场,对于海外电芯循环产业来说,可谓带来一记“强心剂”,延伸海外广阔市场空间,未来的潜力更是无可限量。

于是乎,目前在港“一家独大”、“赢者通吃”的晋景新能便成为了这一轮黄金发展周期的最大受益者之一并逐渐浮出水面,一举变成了产业投资者趋之若鹜的核心标的。若站在这几个角度去理解晋景新能,或许就能够对其正在演绎的高倍数的超级牛股行情产生了更加深刻的认识。

有着海外电芯循环第一股光环的晋景新能,在产业即将爆发腾飞之时,一旦以领先者和垄断者的角色出现,那么随着趋势的巩固,未来或将继续大概率的能够利用其高门槛的竞争壁垒及进入壁垒,持续扩大这个优势和赢面。

与此同时,假若这些条件能够不断被“强化”,公司所正在发挥的正循环效应就会越来越大,晋景新能踩踏的“飞轮”则会越来越快,其成长潜力将会对应的被加快释放。

晋景新能公告牵手全球领先的动力电池制造厂商国轩高科这一事件的出现,可谓恰逢其时。据晋景新能2月19日发布的公告,公司日前与国轩高科旗下附属海外子公司国轩(香港)达成合作,双方已在香港联合成立国轩晋景低碳研究院。

此次合作系晋景新能全球化战略布局的重要一步,同时也打开双方在海外电芯循环产业共同布局,携手发展的良好开端。

晋景新能一直专注于电池处置和电池储能系统业务,并在全球多国或地区拥有处置许可证、渠道及于海外将业务进行本地化落地的专业能力,这也是类似国轩这类身处行业领先位置的电池制造厂在全球化战略布局中尤为看重的一点。

中国电池企业近年来加快全球化进程。比如国轩高科已完成德国、印度、越南三大海外基地的战略布局,并推进在美国建厂,投资达20亿美元,其他海外基地的建设正在稳步推进。此外,宁德时代早在22年就在匈牙利德布勒森建立了欧洲第二座电池工厂,计划产能为100GWh。除了宁德时代,亿纬锂能和欣旺达也在匈牙利设立了电池生产基地——亿纬锂能的工厂将生产圆柱电池,预计2026年为宝马供货;欣旺达则计划在匈牙利投资约19亿元人民币建设其新能源汽车动力电池工厂一期。匈牙利经济发展部部长预计,未来匈牙利有望成为世界第四大电池制造国。

若沿着这些中国电池企业的海外战略布局去分析,其出海建厂之后势必会对应形成庞大的电芯循环及退役电池回收业务体量,紧跟中国电池企业、中国整车品牌的出海步伐,晋景新能在电芯循环及退役动力电池处置业务上将能够源源不断的找到更多的战略合作伙伴,构建其全球电芯循环与退役动力电池处置的平台或产业生态圈。这里面充斥着无限的想象空间。

就在前一日,晋景新能披露了新一份合作备忘录,涉及其在欧洲市场(包括德国、斯洛伐克、立陶宛、波兰、土耳其等)的落子布局,预示着公司努力推动电芯循环与退役动力电池处置业务的出海已为定局,而扬帆起航更是正当其时。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56