CPT Markets 【主题研究】昂贵咖啡买气减弱,全球销售承压! 咖啡界巨人星巴克财报低迷!

在2024年第二季的财报公布之际,星巴克再次成为投资者和市场观察者关注的焦点。作为全球最大的咖啡连锁品牌之一,星巴克一直在不断扩张其业务版图,并持续追求创新,以满足不断变化的消费者需求。在这篇文章中,将探讨星巴克在第二季度的表现,以及其对于未来发展的展望。透过深入分析财报数据,CPT Markets分析师将带各位投资朋友了解星巴克在经济环境变化下的应对策略,以及其在竞争激烈的咖啡市场中的定位和竞争优势。

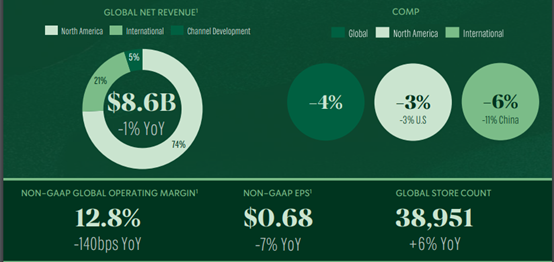

2024年第二季度(截至2024年3月31日),星巴克营收为85.6亿美元,较去年同期下降了2%。但在固定货币计算下(忽略汇率波动),营收增长了1%。GAAP EPS为0.68美元,较去年同期下降了14%;而non-GAAP EPS也为0.68美元,则较去年同期下降了8%,但在固定货币计算下仅下降了7%。

在营业利润率方面,GAAP营业利润率为12.8%,较去年同期的14.4%下降,而non-GAAP营业利润率为15.8%,较去年同期的14.5%略微增长。这主要是由于定价和店内营运效率的提升所驱动,但部分被去杠杆、对商店合作伙伴薪资及福利的增量投资、促销活动增加,以及用于支持公司重塑计划(Reinvention Plan)的更高一般管理成本所抵消。

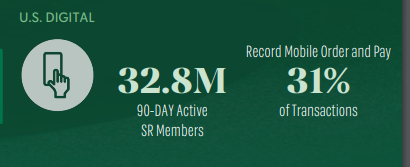

星巴克全球净新增约364家门店,年增为6%,在2024年第二季全球门店数为38,951家,其中公司直营占比52%、加盟48%。在同店销售成长方面,同店销售成长率为-4%,主要由于客流量下降了6%,客流量减少了6%,不过由于客单价增长2%,因此抵消了部分客流量的下降。在北美洲及美国市场,同店销售成长率为-3%,客流量下降了7%,但也是被4%的客单价增长抵消部分的下跌。而在海外市场,同店销售成长率为-6%,客流量下降了3%,客单价也下降了3%。特别地,中国市场的同店销售成长率为-11%,客流量下降了4%,客单价下降了7%。CPT Markets分析师认为这些数据反映了星巴克在第二季度所面临的挑战,尤其是在全球范围内客流量的下降对同店销售的影响。不过,值得一提的是,星礼程计划(Starbucks Rewards loyalty program) 90天活跃用户在美国增加了32.8万名会员,同比增长了6%。

星巴克再次调整了对于2024全年的预期,这些调整主要影响到了全年收入增长以及全球及美国同店销售增长的预期。根据最新的预测,星巴克预计全年收入增长将为低个位数,相比之下之前的预期为高个位数(7%-10%),而全球及美国同店销售增长的预期也被调整至持平或低个位数下降,之前的预期则为4%-6%。

为了应对业务上的挑战,星巴克在今年2月份发行了价值20亿美元的债券,预计将出售净收益用于一般公司用途,其中包括偿还将到期的债务。同时,星巴克与美国银行建立了合作伙伴关系,这将为BOA美国持卡人及星巴克美国会员提供透过关联账户赚取额外福利的能力,为顾客带来更多价值。

在股利政策方面,星巴克宣布将派发每股0.57美元的现金股息,此举将于5月31日支付。这是星巴克连续第56个季度派发股息,其年均复合增长率约为20%。

最后,星巴克宣布与Delonorte S.A.及Premium Restaurant of America合作,计划于7月及年底,在厄瓜多尔及洪都拉斯开设第一家门店。这一举措将使星巴克品牌进入全球的第88个市场,以及在拉丁美洲的第26个市场,进一步扩大其全球版图,提供更多人们熟悉且喜爱的星巴克体验。

CPT Markets分析师认为星巴克在2024年第二季度的财报公布中展现出了一系列的挑战与机遇。虽然面临了全球及美国同店销售的下滑以及对全年业绩预期的调整,但公司仍积极应对,通过发行债券、与银行建立合作伙伴关系等举措,保持着对未来的信心。此外,持续的股利政策和新店开设计划也为投资者提供了一定的回报和增长潜力。星巴克在全球市场的扩张和创新,将进一步巩固其在咖啡行业的领先地位,并为消费者带来更多的价值和选择。随着未来的不确定性和竞争环境的变化,星巴克将继续保持敏捷性和创新力,以满足消费者的需求,并实现长期增长和价值创造。

CPT Markets风险提示及免责条款 : 以上文章内容仅供参考,不作为未来投资建议。CPT Markets 发布的文章主要根据国际财经数据报告及国际新闻为参考依据。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26