海普瑞(002399.SZ/9989.HK):2024Q1归母净利润同比增长133%,稳健经营持续向好

在外部市场依旧充满不确定性的环境下,A股相关2023年报以及2024年一季报披露落下帷幕。回顾2023年,在面对猪周期下行的压力测试下,肝素行业相关企业面对不小挑战。

然而,2024年伊始,伴随着猪价底部逐渐回稳,一些头部企业已经改善显著,呈现出强大的韧性。其中,作为肝素行业龙头企业的海普瑞,更是在2024年一季度交出一份归母净利润同比增长133%的成绩单,跑赢同业同期表现情形。

在海普瑞发布一季报次日,资本市场用脚投票,海普瑞A股跳空高开,当日涨幅达到9.98%,港股更是一度刷新今年以来股价新高3.63港元。那么,这份成绩单背后透露了哪些关键信息?

稳健经营,归母净利润增长133%

首先,从财务整体情况来看,相较于同业表现而言,海普瑞能够顶住压力,公司营业收入稳步提升,利润端反弹,表现亮眼。

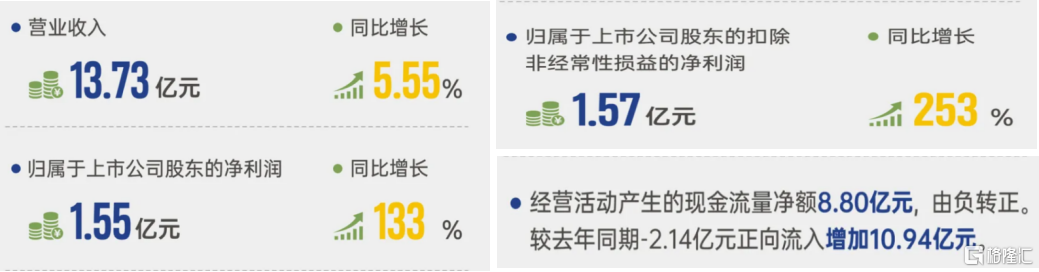

从收入端上来看,2024年一季度,公司继续保持稳健经营,实现销售收入13.73亿元人民币,同比增长5.55%。

从支出端上来看,公司三费支出降低,费控表现佳。2024年一季度,公司销售费用、管理费用以及财务费用分别同比下降45.34%、19.87%和22.20%。

从利润端上来看,公司降本增效效果显著,盈利能力有所改善。2024年一季度,公司毛利4.74亿元,同比增长4.25%;归母净利润1.55亿元,同比增长133%;扣非归母净利润1.57亿元,同比增长253%。

此外,公司经营状况良好,现金流状况大幅改善。2024年一季度,公司经营活动产生的现金流量净额8.8亿元,由负转正,较去年同期正向流入增加10.94亿元。

图表一:海普瑞一季度财务数据

数据来源:公司资料,格隆汇整理

三驾马车修复显著

其次,细分到公司各项主营业务上来看,公司主要业务涵盖肝素全产业链、生物大分子CDMO以及创新药三大板块,公司2024年一季度肝素全产业链不断拓展新市场,新生业务成长性凸显。

其中,肝素API业务扰动因素逐渐修复,肝素原料药业务销量同比上升,韧性十足。 海普瑞作为全球最大的肝素原料药供应商,上游猪瘟以及猪周期等原因导致的粗品价格影响正在逐步缓减,终端渠道去库存进入尾声,市场逐步回暖。东海证券指出,肝素原料药价格已处于周期底部区间,伴随着供需关系持续改善,2024年有望逐渐开启新一轮肝素价格上行周期。海普瑞作为行业龙头企业有望持续获益。

在肝素制剂业务上,公司海内外市场积极布局,表现强劲。肝素在临床中常用于抗凝剂,依诺肝素制剂作为常用的低分子肝素制剂,拥有更加优秀的药理活性,是治疗静脉血栓栓塞等疾病的“金标准”,有望逐步成为市场主流品种,潜力空间较大。

值得一提的是,在2024年4月,海普瑞依诺肝素钠注射液相继获得了新西兰和泰国的批准,紧接着在5月其下新增的四个产品规格又成功获得新加坡卫生科学局(HSA)的认可。这一连串的批准不仅彰显了产品的卓越品质,也标志着海普瑞依诺肝素钠注射液已经在全球范围内超过40个国家及地区获得批准并上市。展望未来,公司将持续重点突破欧美市场,并在亚洲、南美等地区的市场拓展加速扩展,以打开更广阔的全球市场空间。

在CDMO业务上,公司业务持续修复,收入同比增长显著。CDMO作为制药公司产业链中的重要一环,全球生物药CDMO需求旺盛,海普瑞通过赛湾生物和SPL两家全资子公司进入CDMO领域。2024年一季度,公司延续2023年四季度恢复脚步,持续加强现有客户合作,积极扩展新客户,优化产能布局,为客户实现CDMO项目价值最大化。

小结

根据WIND数据显示,在经历了一轮猪周期波动后,自2023年以来猪价一直处于低位运行。

中金证券指出,2024年二季度开始,猪价有望进入上行通道,当步入新周期时代后,应当重视拐点下的投资机会。

从已经披露的数据来看,海普瑞或许就在其中。

面对全球肝素行业周期波动时,海普瑞在一季报中已经展现出强大的韧性,收入端稳健经营,成本端费控良好,利润端也展现出超于同业的增长弹性,经营性活动现金流不断转好。而其背后的业务端,也描绘出不错的成长曲线,边际修复显著,值得长期关注与期待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26