Snowflake的投机机会

有外国分析师认为,Snowflake在大跌之后慢慢企稳。而在即将到来的财报中,将会有一次投机机会。

作者:JR Research

Snowflake股价跌入熊市

自2024年2月中旬股价触顶以来,Snowflake的乐观投资者经历了一波明显的下跌。因此,SNOW在接近240美元的水平见顶,从4月底的低点下跌了近40%。鉴于Snowflake的长期产品收入指引被撤回,市场对Snowflake的高估值变得更加怀疑。

尽管如此,当我们进入即将到来的财报电话会议时,有理由保持谨慎乐观。Snowflake将于5月22日发布财报。虽然自3月份以来,Snowflake的表现一直逊于标普500指数,但大部分下跌发生在2月底至3月初。此外,Snowflake股价过去四周一直守在150美元上方,暗示可能进入盘整区域。预计买家将继续持有关键的140美元支撑区域(2023年10月的低点)以上,以帮助Snowflake触底,从而导致潜在的更强劲的财报后复苏。

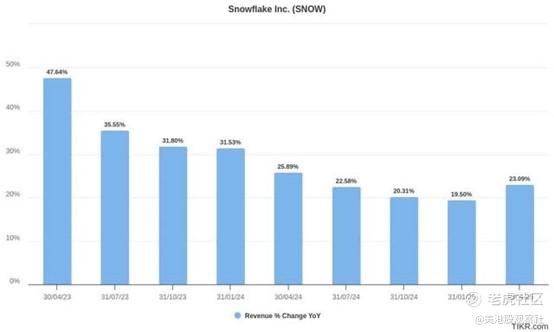

Snowflake令人失望的25财年业绩指引可能是由于投资者重新评估其即将发布的第一季度业绩更新而导致的。相应地,预计这家领先的云数据平台将公布其年度季度收入增长率的显著下降,因为华尔街已经制定了其修正后的估计。此外,Snowflake调整后的EBITDA增长预计在25财年也将与上年同期持平,这表明该公司将进行更积极的投资,以实现增长正常化。

Snowflake的AI转型正在获得动力

这种谨慎是有道理的,因为Snowflake需要重新点燃其收入增长节奏,以其长期看涨的观点吸引成长型投资者。新任CEO Sridhar Ramaswamy从Frank Slootman手中接过帅位后,开始了新的工作。Snowflake加强了与英伟达的合作伙伴关系,旨在“利用英伟达的全栈加速平台,增强人工智能生产力的基础设施和计算能力”。Snowflake还推出了4800亿参数的企业级LLM——Snowflake Arctic。Snowflake花了不到三个月的时间,在200万美元的预算下训练了开源的LLM。此外,Snowflake报告说,它的LLM非常高效,“一次只激活4800亿个参数中的17个,以前所未有的效率实现了行业领先的质量。”

此外,该公司还强调,Snowflake Arctic的开发成本是“类似模型的八分之一”,强调了其在模型开发和成本效益方面取得卓越经济效益的能力。Snowflake已经证明了其LLM的优势,“在SQL代码生成和指令遵循等领域超越了行业基准。”Snowflake还参考了其主要竞争对手Databricks的企业人工智能模型DBRX,强调了Snowflake Arctic在性能基准测试方面的竞争力。

然而,其主要竞争对手Databricks的 CEO Ali Ghodsi声称,Snowflake在开发过程中缺乏连贯的人工智能战略(需要订阅)。值得注意的是,Ghodsi声称“对于Snowflake来说,AI是事后的想法”。此外,Ghodsi还指出,Snowflake最近更换了CEO,证实了他的观察。他表示,Snowflake“现在更换CEO,只是为了解决这个问题。”Databricks认为,人工智能从一开始就深深融入了其内部软件功能,其“核心产品与Spark集成在一起”。因此,Databricks强调,最近企业对人工智能的兴趣激增,以及可能更广泛的人工智能采用,可能会使Snowflake面临“lakehouse模式和人工智能能力的中断”。Databricks去年的收入为16亿美元,远低于Snowflake24财年28.1亿美元的收入基数。因此,Databricks以牺牲Snowflake为代价获得市场份额的潜力可能对Snowflake的增长前景不利。据评估,其长期收入增长放缓可能是由于多云竞争对手的竞争更加激烈。

然而,华尔街仍然相信,多云采用的增长势头将使Databricks和Snowflake受益。因此,在Ramaswamy的带领下,Snowflake的人工智能能力可能会重新引起人们的兴趣,因为它正在与Databricks竞争,以保持领先的数据云平台的领导地位。因此,平台粘性被评估为保持稳健。尽管处于正常化阶段,Snowflake在上一财季仍录得131%的净收入留存率。

Snowflake前景如何?

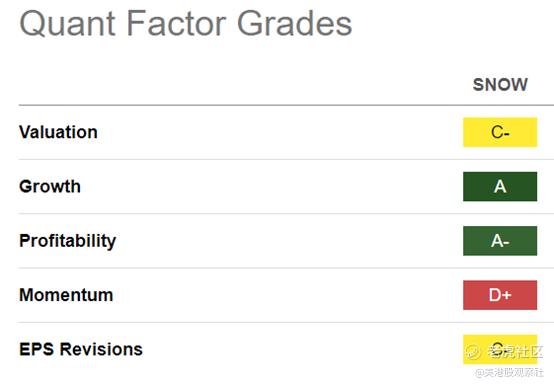

Snowflake的估值等级为“C-”,较三个月前的“D”有所改善。因此,Snowflake的相对高估被评估为已经降低。此外,Snowflake的成长评级仍为同类最佳的“a”级,这突显出华尔街对Snowflake的成长机会充满信心。不过,Snowflake的"D+"动能评级显示,目前买盘人气不温不火,暗示如果Snowflake公布的第一财季业绩逊于预期,投资者必须为进一步的下行波动做好准备。

自2024年3月以来,Snowflake股票一直在150美元区域上方徘徊。虽然一次短暂的抛售几乎重新测试了Snowflake在2023年10月的低点,但买家迅速返回,帮助阻止了进一步的下跌。

因此,看起来Snowflake在当前水平上有着相当坚实的购买支持,这对于Snowflake投资者来说是一个好兆头,因为我们即将进入其即将到来的财报成绩单。

因此,这是一个可能已经出现的投机性买入机会,希望利用目前的悲观情绪获利。该公司已经为Snowflake即将在6月举行的投资者和开发者日活动鼓动了支持,包括与英伟达首席执行官黄仁勋的炉边谈话。因此,更强大的AI转型动力可能导致市场重新对Snowflake的长期收入建模充满信心,从而实现估值重估。

$Snowflake(SNOW)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47