课标科技美股IPO,营收净利增速放缓,依赖大客户问题明显

国内成人辅导教育服务行业竞争日趋激烈,但近年来仍有不少新兴企业涌入。如今,又有一家成人教育辅导机构蓄势待发,要赴美上市了。

5月15日,四川课标科技有限公司(以下简称“课标科技”)拟在纳斯达克上市,发行代码为JDZG,预计发行220万股,每股发行价格在4美元到5美元之间。

格隆汇了解到,课标科技成立于2020年4月,注册资本为200万元,公司法人为李源,公司总部位于四川成都,是一家为成人教育机构提供技术支持和产品服务的公司。

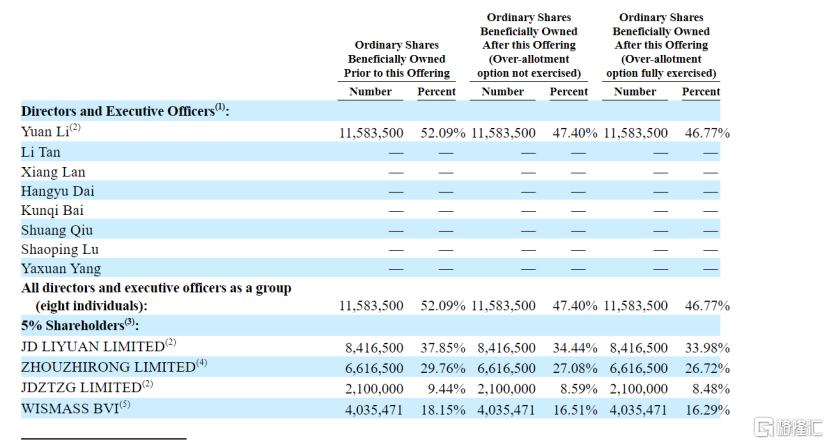

股权结构方面,本次发行前,李源通过JD LIYUAN LIMITED持股37.85%,总计持股52.09%。作为课标科技创始人,李源现年33岁,拥有超过10年的企业管理经验。自2020年4月公司成立以来,李源一直担任公司的首席执行官,负责管理日常运营和高层战略和业务规划。

根据招股书,此次募资主要用于发展现有业务,如扩大销售和运营团队、多样化服务产品和营销活动;用于收购政府授权的职教培训机构,并增设8到10个考试中心;用于投资于技术研发,旨在开发和升级软件;营运资金等常规公司开支。

营收和净利增速放缓

自2021年“双减”政策取缔了营利性课外辅导后,一方面减轻了中国儿童和家长的负担;另一方面,K12私人辅导公司必须转为非营利实体,许多机构转为成人教育机构。

随着经济发展和产业升级,对技能型人才的需求有所增加。在此背景下,越来越多的人接受成人教育以提高其学历,促进了成人教育行业的发展。近年来,我国成人教育行业的市场规模持续扩大,成人教育支持服务行业也迅猛发展起来。

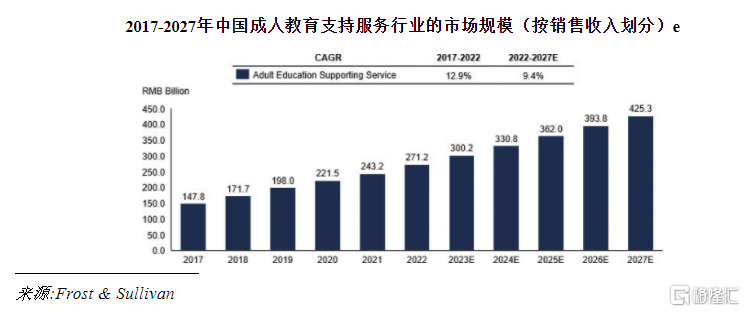

按销售收入计,我国成人教育支持服务行业的市场规模由2017年的人民币1478亿元增长至2022年的人民币2712亿元,复合年增长率为12.9%,预计到2027年将增长至4253亿元,2022年至2027年的复合年均增长率为9.4%,较之前有所下降。

随着行业的发展,课标科技的业务也迅猛发展起来。

课标科技为成人教育机构提供全方位教育支持,包括软件平台和各类解决方案,以适应行业变化。其核心服务是“KB平台”,可简化教学管理,提高效率,减少失误。此外,课标科技还提供从入学到毕业的教学与考试管理辅助服务,涵盖选校、培训、辅导等多个环节。

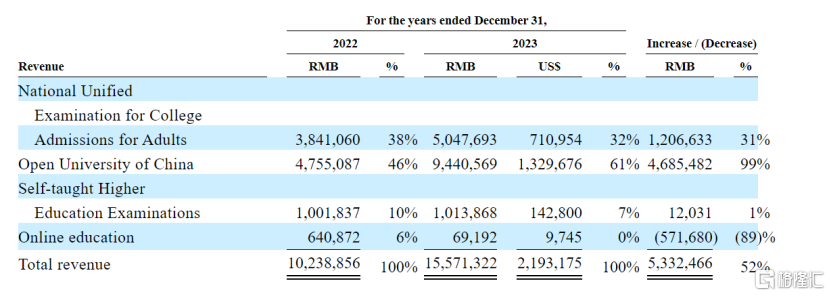

公司的客户主要集中于全国成人高等学校招生统一考试、中国开放大学、高等教育自学考试这三个教育领域。截至2023年,课标科技已累计为逾17家成人教育机构提供技术支持服务,累计为约57000名学生提供支持服务。

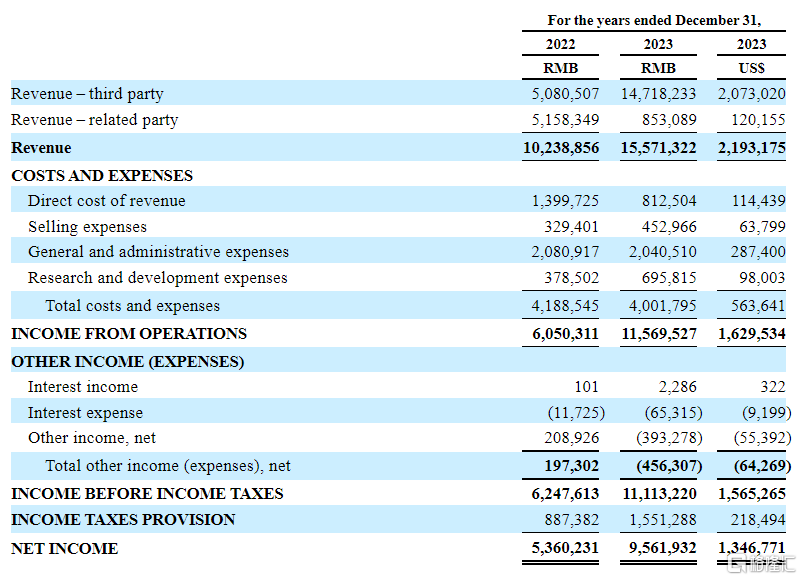

业绩方面,招股书数据显示,2021、2022年及2023年,课标科技的营收分别约502.6万元、1023.9万元及1557.1万元;同期,公司净利润分别约39.5万元、536万元及956.2万元。

从增速上看,课标科技2022年和2023年营收同比增速分别约为103%和52%;2022年和2023净利润同比增速分别约为1257%和78.4%。由此可见,尽管课标科技的营收和净利润呈增长趋势,但增速明显放缓。

此外,课表科技的现金状况也呈现出较大的波动性。招股书显示,截至2021年、2022年以及2023年末,课标科技的现金分别为6000元、260.4万元和708.2万元,经营活动产生的现金净额分别约119.9万元、49.5万元、1037.7万元。

在招股书中,公司表示营运资金有限,急需大量额外融资,包括银行借款和股东垫款。但无法确保能及时或以可接受条款获得所需融资。若无法获得额外融资,公司可能需大幅限制或终止主要业务,或不得不延迟、缩减或取消某些计划中的业务。

较为依赖少数大客户

与此同时,课标科技还存在对少数大客户和单一省份依赖问题。

招股书显示,2021年公司前三大客户分别占公司当年总收入的59%、19%和11%;2022年前三大客户分别占公司当年总收入的50%、19%和8%;2023年前三大客户分别占公司当年总收入的40%、29%和18%。

由此看,2021年至2023年,前三大客户在课标科技收入中的占比在70%以上,而最大客户的营收占比更是高达59%、50%和40%,占比较大,如果公司与主要客户之间的合作关系发生变化,可能会影响公司的经营业绩。

此外,课标科技也较为依赖四川市场。2021至2023年,课标科技来自四川省的营收占比逐年攀升,分别达到80.2%、91.7%和100%;其中成都市的占比超过70%。

四川省作为人口大省,教育水平相对较低,因此成人教育需求旺盛。然而,从2017年到2022年,虽然四川省成人教育市场的年复合增长率达到14.7%,但根据预测,2022年预计到2027年,四川省成人教育市场年复合增长率降至10%,可见该地区的成人教育市场增速正在放缓。

值得注意的是,据招股书中披露的信息,课标科技2022年在四川省成人教育配套服务市场的市场份额仅为0.286%,进一步表明其市场地位仍有待提升。

课标科技所处的中国成人教育支持服务行业竞争激烈,新公司众多,但领先企业不多,公司面临来自现有竞争对手和潜在入市公司的竞争压力。

此外,招股书中还披露了公司未按中国法规的要求为所有员工缴纳足够的社会保险及住房公积金,可能会受到处罚。截至2023年,公司预计未缴社会保险费和住房公积金的金额约为43.7万元,滞纳金和可能罚款的金额在35.4万元至95.8万元之间。

尾声

课标科技所处的中国成人教育行业预计未来增速相较之前将会放缓,同时,随着行业内竞争的日益激烈,课标科技若想在混乱的竞争格局中脱颖而出,将面临诸多挑战。目前,课标科技的业务主要局限于四川省内,且在该省的市场占有率也相对较低。此外,公司营业收净利润增速放缓,且较为依赖少数大客户,如何解决这些问题对于公司管理层而言是一种考验。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47