福特的电动车困扰

有外国分析师认为,虽然最近的电动车行情低迷,但是福特始终没有解决其电动车困扰。坚持电动车道路就意味着亏钱,而放弃则与行业趋势背离。

作者:The Insiders Forum

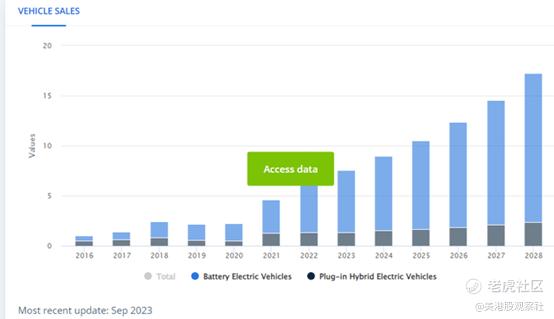

最近,电动汽车的推出和采用明显下降。这导致了近几个季度的库存明显增加,以及许多电动汽车车型的一系列降价。

尽管投入了数千亿美元,更不用说来自私营部门的重大投资,但这项技术的应用仍落后于许多乐观的预测。部分原因是美国政府在这一领域的支出配置不力。仅举一个例子,联邦政府在2021年底通过一项基础设施法案拨款75亿美元,通过国家电动汽车基础设施(NEVI)计划,在全国范围内建设充电站,在主要高速公路沿线建立快速充电网络,迄今为止,只有7个充电站,总共只有38个停车位。

在私营部门方面,在2020/2021年的IPO/SPAC热潮期间,数十亿美元的资金涌入了与电动汽车相关的初创企业,这主要得益于美联储提供的接近零的利率。Lordstown Motors和Electric Last Mile Solutions等公司已经破产,Fisker也已破产。Nikola Corporation、Lucid和Rivian等幸存下来的公司已经裁员,并采取了几乎激烈的措施来节省现金。所有这些股票的价格都低于几年前的峰值水平。

即使是拥有先发优势、庞大规模经济和庞大充电站网络的特斯拉,最近也被迫实施了大规模裁员。特斯拉的股价也远低于峰值水平。

丰田采用了一种生产混动汽车的方法,是各大汽车制造商中比较聪明的。这降低了资本投资需求,并解决了消费者对电动汽车的“里程焦虑”,因为美国许多地区的充电网络稀缺。这一策略也很好地配合了公司对可靠性和油耗的长期关注。到目前为止,这个决定在经济上取得了成功。

然而,电动汽车领域的问题是福特的一个重大负担。这是尽管每年派发5%的股息,但该公司股票的历史市盈率还不到6倍的关键原因。这使得福特成为市场上估值最便宜的大型股之一。不幸的是,这种电动汽车的负担在可预见的未来不太可能从福特头上移除,这可能会继续使福特成为一个“价值陷阱”。让我们更详细地看看福特的电动汽车挑战。

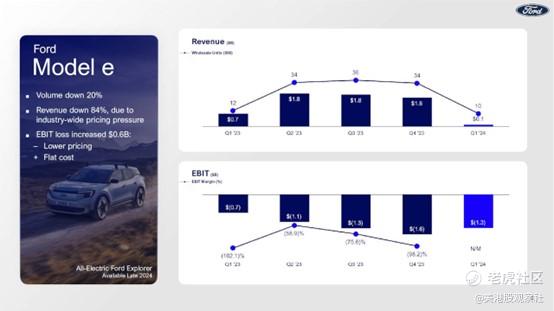

亏损可能是描述福特电动汽车业务的最佳方式,该业务主要通过其“Model e”业务部门完成。该部门在第一季度售出了约1万辆电动汽车,每辆车亏损13.2万美元,总亏损达13亿美元。亏损是如此之大,甚至不能幽默地说:“公司每次销售都亏损,但销量却弥补了亏损。”营收同比暴跌80%以上,至1亿美元。福特还通过旗下的福特Pro部门销售电动汽车,该部门负责向企业和政府买家进行批量销售。

管理层预计,该公司的这一部分将在2024财年出现50亿美元的EBIT亏损。在2023财年,该部门在销售11.6万辆电动汽车的同时,出现了47亿美元的EBIT亏损。这些亏损阻碍了福特的整体盈利能力。虽然该公司其他部门的利润与去年同期持平,但Model e的亏损使该公司第一季度的整体盈利下降了20%,至13亿美元。

目前,福特并不是唯一一家应对电动汽车盈利能力挑战的公司。与2024年第一季度相比,强如特斯拉在第一季度的利润下滑了近一半。然而,特斯拉在收入同比下降近9%的情况下仍保持盈利。福特正在采取措施减少电动汽车业务的流失。去年年底,该公司披露将“推迟”120亿美元的电动汽车业务投资计划。今年2月,管理层宣布将重新评估其电动汽车电池战略。福特还表示,将推迟推出第二代电动汽车,直到目前的第一代电动汽车生产能够实现收支平衡。即使削减了开支,Model e部门仍将在2024财年消耗福特计划资本支出预算的40%左右。

福特发现自己处于进退两难的境地。考虑到市场的规模和联邦政府对电动汽车的大力推动,它不可能放弃这个市场。然而,很难看出该公司的盈利能力如何在电动汽车领域与特斯拉这样的纯电动汽车公司竞争,特斯拉继续投资开发下一代电动汽车,盈利并拥有自己的充电网络。此外,公司面临着长期的营销挑战。

有一件事似乎可以肯定,在可预见的未来,福特汽车公司在电动汽车业务上的巨额亏损,可能仍将是福特汽车的一个沉重负担。这也是该股尽管估值低廉,但仍可能继续窄幅波动的原因。

$福特汽车(F)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26