港股收评:恒指止步3连涨,大金融集体回调,教育股全线走强

5月14日,港股高开低走,恒指、国指分别收跌0.22%及0.3%,并且止步3连涨行情,恒生科技指数涨幅收窄至0.57%,盘初一度大涨2.3%,三大指数盘中均刷新阶段新高后现回落行情。

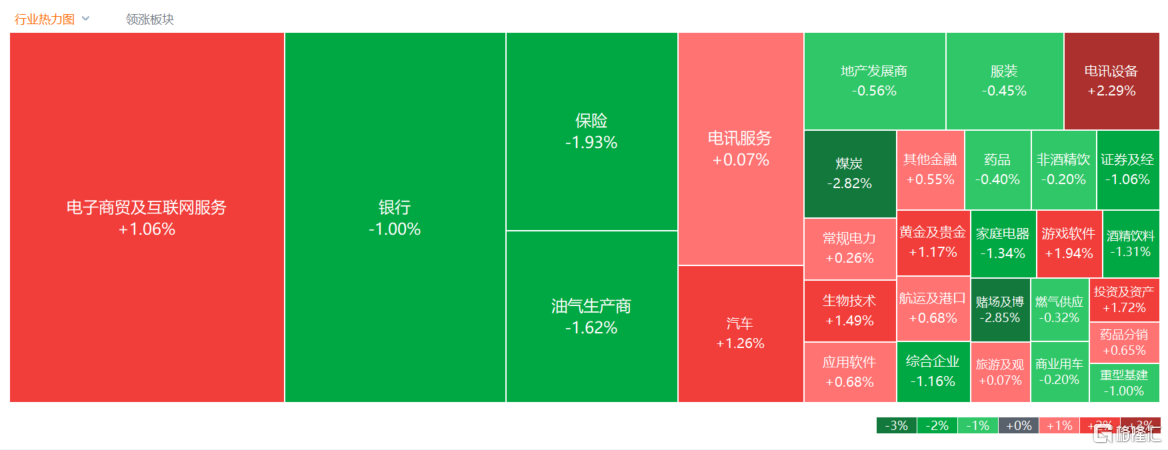

盘面上,以大金融为代表的高息概念股集体回调拖累大市疲弱,内险股、内银股、中资券商股、石油股、煤炭股等权重纷纷走低,濠赌股、建材水泥股、光伏股、家电股、高铁基建股、内房股齐跌。教育股全线上涨,职业教育股方向领涨,连续下跌的汽车股迎反弹,生物科技股、电力股、黄金股、手游股表现活跃。

小编特别提醒,因5月15日(周三)为佛诞日,港股、A股通(北向)、港股通(南向)以及韩股休市一天。

具体来看:

科技股多数上涨,哔哩哔哩涨超4%,小米涨超3%,阿里、百度等收涨。腾讯公布截至2024年3月31日一季度业绩,财报显示,营收1595.01亿元(人民币,下同),同比增长6%,净利润为418.89亿元,同比增长62%。

教育股涨幅居前,思考乐教育涨超9%,卓越教育集团、中教控股涨超6%。浙商证券指出,民办高教资产内生增长稳健、业绩确定性加强,估值经历2021年双减政策对教育板块整体压制,以及近两年全球宏观环境、港股流动性等导致板块估值持续下行。港股回暖下,高教优质企业当前估值中枢修复存在空间。

手游股表现活跃,望城科技控股涨超9%,百奥家庭互动涨超8%,网龙涨超5%,哔哩哔哩涨超4%。消息面上,OpenAI最新发布了新版大模型GPT-4o。德邦证券表示,AI进击MR成长IP裂变,继续看好游戏板块版号发放、新产品上线、出海、情绪修复等带来的机会。该机构认为行业的整体加配机会已现良机,基于以下三点理由:1)预计今年基本面逐步修复;2)ARVR和AIGC赛道成长预期非常明显,当下正是布局时机;3)政策支持数字经济、文化产业和平台经济发展。

物流股走强,北京建设涨超7%,极兔速递涨超5%,中通快递涨超4%。消息面上,国家邮政局披露,经测算,2024年4月中国快递发展指数为416,同比提升16.7%。其中发展规模指数、服务质量指数和发展能力指数分别为494.2、648.8、221.0,同比分别提升27.7%、15.5%、3.5%,发展趋势指数为67.7。4月,行业市场规模稳步增长,服务质效不断提升,发展能力有所增强,运行态势整体向好。

汽车股反弹,长城汽车涨超7%,零跑汽车涨超6%,蔚来涨超4%。消息面上,5月13日,乘联会秘书长崔东树发文称,2024年中国汽车市场面临持续向好的基础走势。3月的汽车市场受到商用车启动和季度末因素促进较大,乘用车市场因降价潮因素而下滑较大,但综合表现还是较好的。因汽车出口较强增长,中国汽车市场的恢复较强。

大金融齐回调,内险股、内银股、中资券商股跌幅居前,其中新华保险、中国再保险跌超3%,中国太保、友邦保险跌超2%。不过中信证券指出,银保政策正在重塑市场环境,市场未反映集中度可能提高和银保价值率改善的好处。目前保险股估值已经具有吸引力,是贝塔极致演绎的体现。预计寿险股贝塔行情继续演绎概率较大。

内房股走低,雅居乐集团跌超12%,旭辉控股集团、融创中国等跌超3%。开源证券表示,从房地产板块整体业绩来看,在结转毛利率和存货减值压力下,头部房企中多数业绩承压,但同时行业出清过程中优质房企销售拿地稳健,负债结构优化融资成本压降,看好未来市占率提升。

濠赌股大跌居前,国际娱乐跌超11%,银河娱乐、美高梅中国跌超3%。

煤炭股回调,飞尚无烟煤跌超9%,兖矿能源跌超7%,首钢资源、易大宗跌超5%。

个股方面,雅居乐大跌近13%。消息面上,雅居乐公告,鉴于公司面临的流动性压力,于公告日公司尚未支付2020票据的有关利息,该票据利息支付的宽限期于2024年5月13日到期,并预计将无能力履行其境外债务项下的所有付款义务。

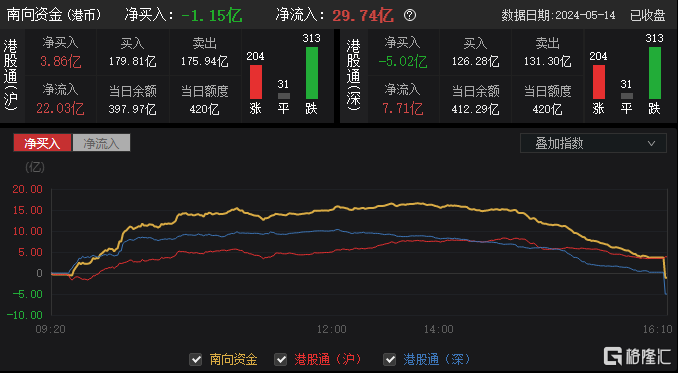

今日,南向资金净卖出1.15亿港元,其中港股通(沪)净买入3.86亿港元,港股通(深)净卖出5.02亿港元。

展望后市,高盛交易团队近日指出,港股可能很快就会受到与其相关的韩国结构性票据到期的提振。只要恒生中国企业指数上涨约3%,就将升至7000点的关键水平。而这一水平是即将到期的大部分韩国结构性产品的敲出屏障。如果达到这一水平,可能会迫使交易商回补空头头寸,以对冲更多的上行风险。韩国银行和券商在2021年初香港股市高峰时出售了价值数十亿美元的股票挂钩票据,这些票据将于5月和6月到期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47