增量信息不少!推动价格温和回升、防范高息揽储行为……央行一季度货币政策报告6大信号

5月10日,央行发布《2024年第1季度中国货币政策执行报告》(后文简称《报告》),并设有4个专栏:《信贷增长与经济高质量发展的关系》、《从存贷款结构分布看资金流向》、《持续提升外籍来华人员支付便利性》、《如何看待当前长期国债收益率》。

国盛证券研报分析,相较去年四季度报告,本次基本延续4.30政治局会议、3.29一季度货币政策委员会例会、3.5“两会”等会议说法,包括“稳健的货币政策要灵活适度、精准有效;引导信贷合理增长、均衡投放;坚决防范汇率超调风险”等。

同时,报告也有不少增量信息,尤其是对物价、资金沉淀空转、长期国债收益率、信贷规模等方面,比如:没有提到政治局会议刚提的“灵活运用利率和存款准备金率等政策工具”,有点“意外”;直指“当前物价处于低位的根本原因在于实体经济需求不足、供求失衡,而不是货币供给不够”,新增“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”;新增“防范高息揽储行为”,再次强调“避免资金沉淀空转”。另外,关于长期国债收益率、信贷与经济增长的两个专栏也值得关注。

具体看,有6大信号:

信号1:央行认为“全球经济总体延续复苏态势”,但区域间“增长分化有所加剧”、“复苏前景依然存在不确定性”;对国内经济保持乐观,认为我国“经济延续回升向好态势的有利条件较多”,但也指出“经济发展也还存在一些挑战”。

>对全球经济,央行态度较上季度有所改观,认为“全球经济总体延续复苏态势;劳动力市场供需趋于平衡;国际金融市场总体向好”,但央行也指出全球经济“增长分化有所加剧”,尤其是欧洲、日本经济增长有所放缓。展望未来,央行指出在高利率、高债务的制约下,“全球经济增长仍面临挑战”,“通胀回落速度可能不及预期”、“全球贸易和投资面临不确定性”、“全球金融风险”仍然值得关注。>对国内经济,央行继续保持乐观,认为“一季度我国经济回升向好势头进一步巩固和增强,为实现全年增长目标打下了良好基础”,未来“经济延续回升向好态势的有利条件较多”。同时,央行也指出“我国经济发展也还存在一些挑战”,包括国际上“地缘冲突升温、大国博弈加剧背景下,外部环境复杂性、严峻性、不确定性明显上升,经济全球化面临考验,发达经济体高通胀粘性较强、降息时点后移”,国内“有效需求仍然不足,企业经营压力较大,重点领域风险隐患较多,国内大循环不够顺畅”等。

信号2:央行对海外通胀担忧有所升温,认为全球通胀“继续回落的速度可能不及预期”,主因“供应链等问题可能影响商品价格的回落、服务业通胀或较为顽固”;央行认为国内“物价将保持温和回升态势”,并强调“当前物价处于低位的根本原因在于实体经济需求不足、供求失衡,而不是货币供给不够”,未来将“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”。

>对于全球通胀:央行认为“随着紧缩货币政策的累积效应逐步显现”,“发达经济体通胀压力总体缓解”。但未来“继续回落的速度可能不及预期”,主要有两点原因:

一是“商品价格下降是此前通胀回落的主要驱动因素,但今年以来地缘政治形势高度敏感,供应链阻滞、海运成本增加等问题可能影响商品价格的回落”;

二是“美欧工资增速仍然较快,服务业通胀或较为顽固”。

>对于我国通胀:央行表示今年一季度随着经济数据持续改善,“物价指标也明显回弹,CPI同比由负转正”,预计“CPI年内还将继续温和回升,PPI降幅也将收敛”。此外,央行强调“当前物价处于低位的根本原因在于实体经济需求不足、供求失衡,而不是货币供给不够”,未来将“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量,加强政策协调配合,保持物价在合理水平”。中长期看,“我国处于经济转型和产业升级的关键期,供需条件有望持续改善,货币条件合理适度,居民预期稳定,物价保持基本稳定有坚实基础”。

信号3:货币政策定调基本延续此前政治局会议、一季度货币政策委员会例会等的部署,包括“稳健的货币政策要灵活适度、精准有效;引导信贷合理增长、均衡投放;坚决防范汇率超调风险”等。但也有一些新变化,包括更加强调“畅通货币政策传导机制,避免资金沉淀空转;把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”,新增“防范高息揽储行为”等。继续提示:当前经济下行压力仍存,宏观与微观尚有温差、需求不足仍突出,稳经济、稳信心、稳物价亟待政策再加码、尤其是需求端。具体到货币端,宽松还是大方向,大概率还会降准降息。

>其一,整体定调基本延续此前4.30中央政治局会议、3.29一季度货政委员会例会等的说法,包括:“稳健的货币政策要灵活适度、精准有效;引导信贷合理增长、均衡投放;统筹研究消化存量房产和优化增量住房的政策措施;坚决防范汇率超调风险”等;比较“意外”的是,本次报告没有提到政治局会议刚提的“灵活运用利率和存款准备金率等政策工具”,但延续强调“推动企业融资和居民信贷成本稳中有降”,央行3月以来也多次强调降准仍有空间,指向后续大概率还会降准降息。

>其二,更加强调资金使用效率,指出要“畅通货币政策传导机制,避免资金沉淀空转;加大力度盘活存量金融资源,促进提高资金使用效率”(此前3.5政府工作报告也有提及),预计未来银行间流动性调控将更加精细化,债券市场“滚隔夜”等杠杆行为可能减少。

>其三,新增“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”(此前1.24国新办发布会上提及、但2.8货政报告未提),指向未来物价在货币政策决策体系中的重要性将抬升,如果后续物价持续低位,应仍需要央行降准降息。此外,降成本方面新增“防范高息揽储行为”,防风险方面新增“研究拟定系统重要性保险公司附加监管规定”等。

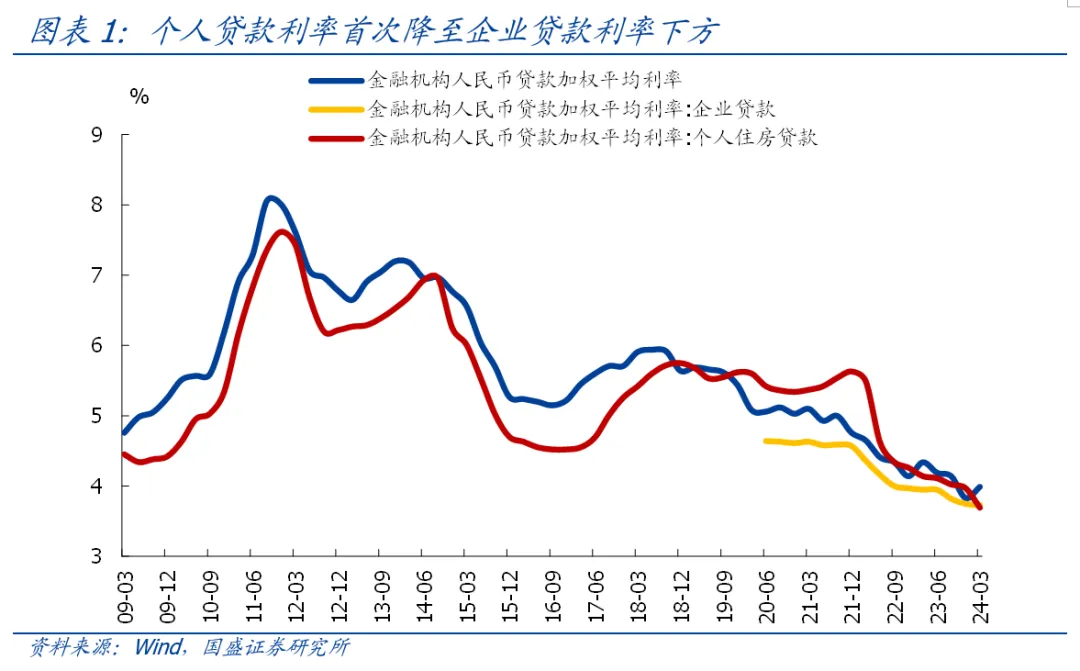

信号4:一季度贷款加权平均利率小幅抬升,主因票据利率走高,居民房贷利率首次低于企业贷款利率。

《报告》指出:3月新发放贷款加权利率3.99%、较去年四季度抬升0.16个百分点,其中:票据加权利率为2.26%,较去年四季度大幅抬升0.79个百分点,是主要拉动,可能与信贷考核压力减轻、票据冲量需求下降有关;企业贷款加权利率为3.73%、较去年四季度回落0.02个百分点;居民个人住房贷款利率为3.69%,较去年四季度回落0.28个百分点、也是首次低于企业贷款利率。

信号5:针对年初以来长期国债收益率明显下行,央行在专栏做出回应:

首先,“长期国债收益率主要反映长期经济增长和通胀的预期”,当前“我国经济长期向好的基本面没有改变”,将“支撑长期国债收益率总体运行在与长期经济增长预期相匹配的合理区间内”。

其次,长期国债收益率“也受到安全资产缺乏等因素的扰动”,尤其是一季度以来银行、保险等机构“资产配置需求集中释放”等导致债券市场需求增加。

最后,央行表示未来伴随政府债券发行节奏加快,“债券市场供求有望进一步趋于均衡,长期国债收益率与未来经济向好的态势将更加匹配”。

此前,央行在《金融时报》也发文表示“当前长期国债收益率持续下滑的底层逻辑是市场上‘安全资产’的缺失,随着未来超长期特别国债的发行,‘资产荒’的情况会有缓解,长期国债收益率也将出现回升”。

信号6:专栏《信贷增长与经济高质量发展的关系》指出,“随着我国经济转型升级和高质量发展,我国信贷增长与经济增长的关系趋于弱化;要科学认识信贷增长和经济增长的关系,转变片面追求规模的传统思维,宏观上要更加注重把握好融资环境的松紧适度”。

专栏指出,“我国信贷增长与经济增长的关系趋于弱化”,主要有三点原因:

一是经济结构调整、传统地产、基建的债务驱动模式难以维持,转型升级在加快推进;

二是当信贷存量规模比较大时,继续增加信贷投放的边际效果递减;

三是直接融资的良性替代效应。专栏也进一步强调:“要科学认识信贷增长和经济增长的关系,转变片面追求规模的传统思维,宏观上要更加注重把握好融资环境的松紧适度;减少资金空转沉淀,大力发展直接融资,这可能会使得信贷总量增速放缓”。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47