增长底色清晰,解读优迅医学赴港IPO的价值提升路径

过去十年,分子检测行业经历了显著的跨越式发展,其应用领域不断拓宽,已经渗透到产前检测、精准肿瘤学、病原检测等医疗健康的多个关键环节。

与此同时,技术的革新也带来了检测手段的多样化。

例如,聚合酶链式反应(PCR)技术因其高灵敏度和特异性,已成为分子诊断的核心技术之一。而新一代测序技术(NGS)的应用,则为大规模基因组数据的获取提供了可能,推动了个性化医疗的发展。同时,随着生物信息学的进步,对海量分子数据的分析和解读能力也得到了显著提升,使得分子检测结果更加准确可靠。

这些技术进步,既为分子检测行业带来了新的机遇,也对企业的技术创新和产品开发能力提出了更高要求。

在这个过程中,一些如优迅医学的基因科技公司,通过持续的技术创新和产品开发,已在分子检测行业中占据了一席之地。随着近期优迅医学向港交所递交招股书,其也正式迈向了资本市场。从投资者的角度来看,优迅医学赴港上市的底气何在?未来又是否值得关注?

1、资本注入+人才精英,双重支撑赴港上市

对于普通的个人投资者而言,医疗行业由于其高度的专业性和复杂性难以理解。相比之下,专业的投资机构通常拥有更加深厚的行业知识、丰富的投资经验,以及广泛的信息渠道和资源优势。跟随专业投资机构的步伐,尤其是在进入门槛较高、风险和回报潜力都相对较大的生物科技领域,可能是一个更为明智、高效且风险可控的投资策略。

优迅医学背后的股东阵容更是尤为引人注目,包括中国NGS测序平台行业领导者华大股份、德诚资本、政府指导基金ZGC Science City Ltd.、拥有全国医疗服务网络的美年大健康、Infinity Capital、险峰旗云及中信国安等基因科技与创新领域的资深机构投资者。

多个资深投资机构的加持,不仅能够为优迅医学带来资金支持,更重要的是,他们的行业经验和资源网络也将为其未来发展提供强有力的背书和帮助,足见资本对优迅医学的青睐。另外,顶级投行中金公司为优迅医学的独家保荐人。

除资本助力外,优迅医学管理团队的4名成员平均拥有超过15年的医疗行业经验,均来自华大集团、Merck等国内外领先的制药生物公司以及北京大学等顶尖研究机构,有实力带领公司在创新上持续取得突破,并在行业中取得优势地位。

其中,董事会主席、总裁兼执行董事王建伟女士在生物技术及医疗健康行业积逾16年的管理经验;副总裁兼产前检测业务总经理韩银枫先生,在市场开发及销售管理方面拥有超过十年的经验,曾在华大集团担任销售总监,在罗氏及葛兰素史克担任销售经理;精准肿瘤学业务总经理宋世杰先生曾在阿斯利康、罗氏及其他领先的制药公司担任管理职务。

2、四大技术为根基,构建多元管线强化成长性

当然,长期投资最终还是需要回归基本面分析,去判断优迅医学未来的价值。

对于优迅医学这样的基因科技公司而言,若想开发出脱颖而出的同类创新产品,背后必然离不开其技术创新平台的支撑。

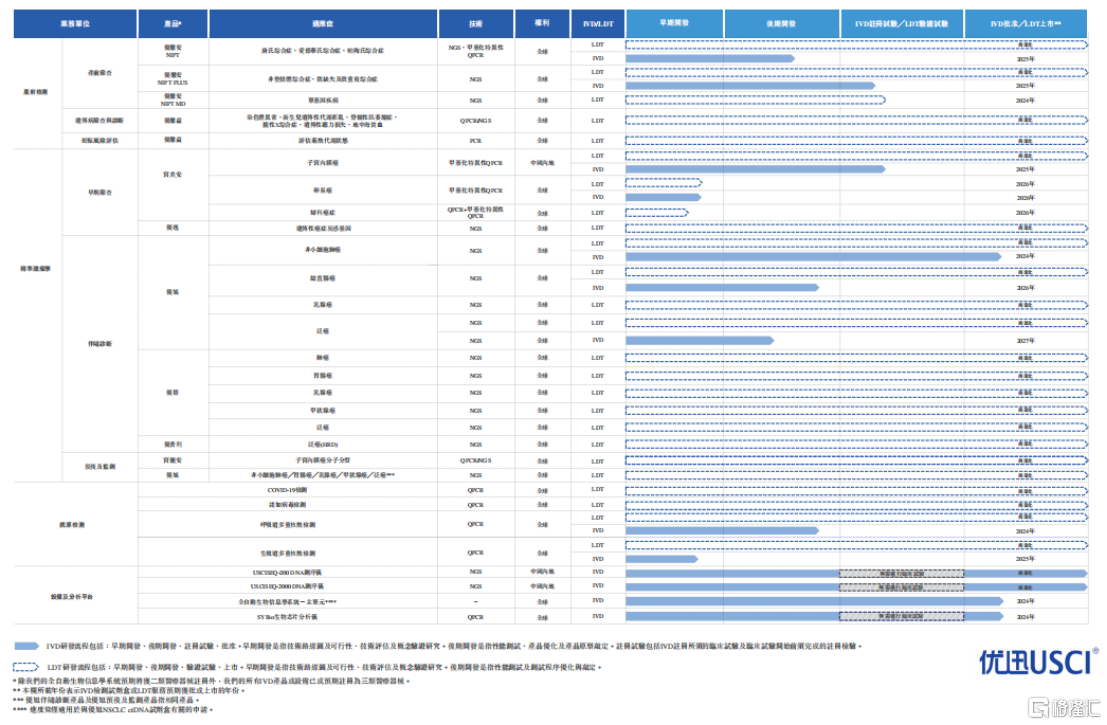

目前,优迅医学已掌握了液体活检、DNA甲基化检测、NGS及POCT微流控生物芯片四大核心技术,具有互补和协同效应,从而建立起LDT及设备研发平台和IVD设备及检测试剂盒研发平台,在市场上形成了明显的竞争优势。

依托于四大核心技术和研发平台,优迅医学采用“LDT+IVD”双轨业务模式,建立了全面的包括24项商业化及14项正在开发中的产品和服务组合,业务广泛覆盖产前检测、精准肿瘤学和病原检测三大高增长领域。

据悉,优迅医学是中国少数获国家药监局批准拥有自有品牌测序仪的公司之一,并拥有多项具兼容性的检测服务,多款兼容检测试剂盒正在研发中。

资料来源:招股书

同时,优迅医学还不断推动产品创新升级,特别是在产前检测和精准肿瘤学这两个需求日益增长的领域,公司多款创新产品即将商业化上市,将进一步巩固公司的行业地位,以确保其在医疗行业的持续活力和竞争力。

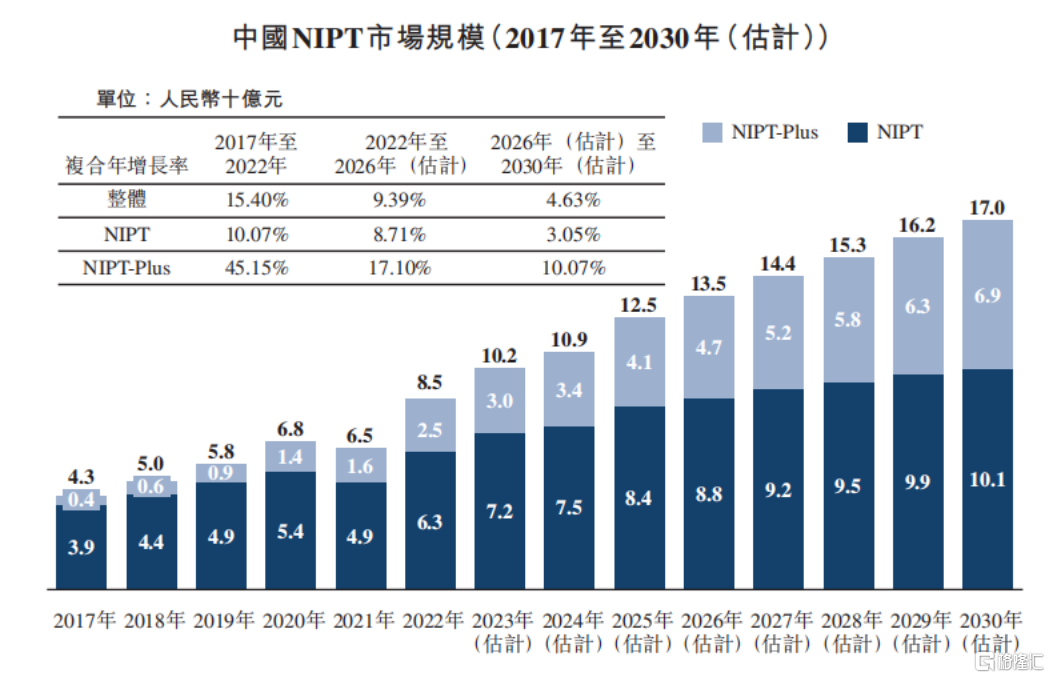

按不同领域划分来看,在产前检测领域,中国NIPT及NIPT Plus市场规模预计将由2022年的85亿元增至2026年的135亿元,年复合增长率为9.39%,并于2030年进一步增至170亿元。其中,NIPT Plus市场增速更快。

资料来源:招股书

紧抓市场趋势,优迅医学预期将于2025年为优馨安NIPT Plus检测试剂盒向NMPA申请三类医疗器械注册证,有望成为首批在中国申请国家药监局注册批准的NIPT Plus检测试剂盒之一。

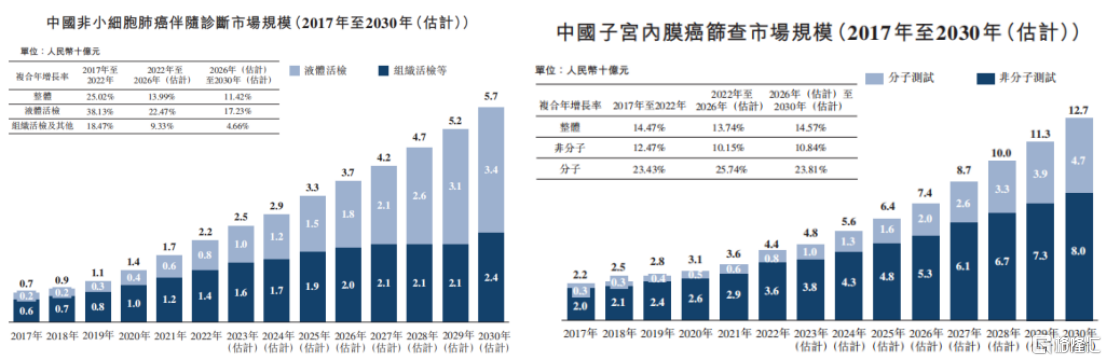

在精准肿瘤学领域,中国癌症新发病例由2022年的480万人预期增至2026年的530万人,年复合增长率为2.46%,并于2030年进一步增至580万人,在癌症预防与治疗方面存在庞大的需求缺口,为分子检测技术的应用提供了广阔的市场空间。下图非小细胞肺癌、子宫内膜癌等细分领域的市场规模增势就足以印证这一点。

资料来源:招股书

据悉,公司预计其优旭NSCLC检测试剂盒将于2024年获得三类医疗器械注册证;优旭ctDNA检测试剂盒预期将成为中国首款获批基于液体活检技术的肺癌NGS肿瘤伴随诊断试剂盒;宫美安子宫内膜癌筛查检测试剂盒预计于2025年获得三类医疗器械注册证。

3、产前检测、精准肿瘤学业务重回高增长,盈利潜力持续释放

最后看到财务情况,业绩作为衡量公司经营状况的直接指标,优迅医学的商业化产品不仅为公司带来了稳定的收入和现金流,也为其他在研产品的研发提供了必要的资金支持。

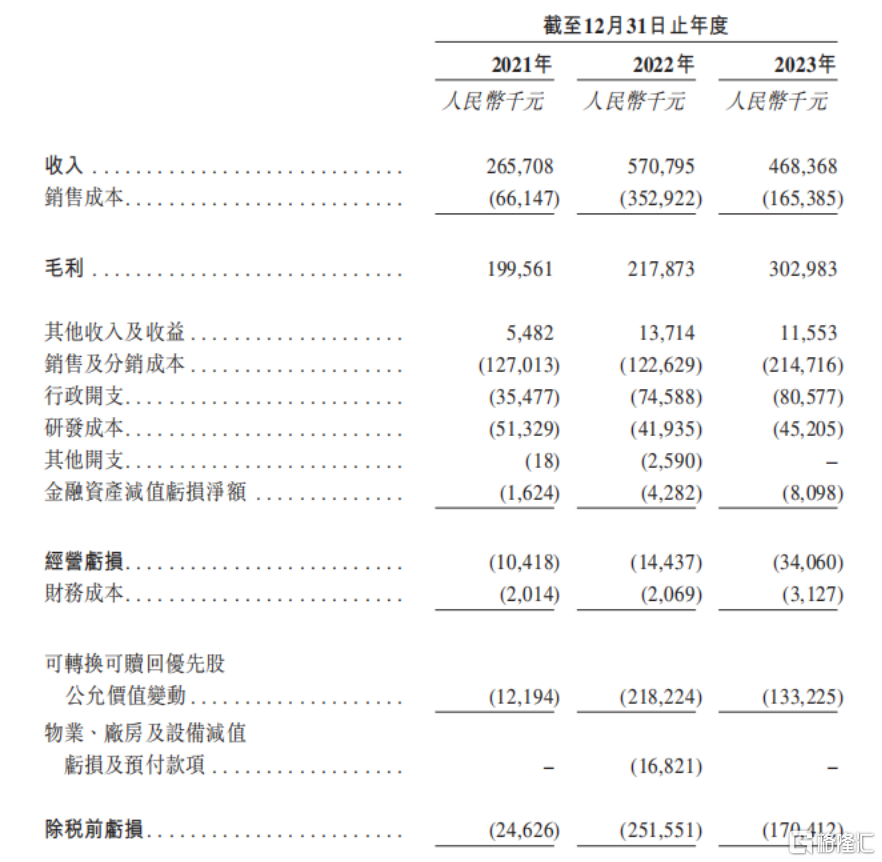

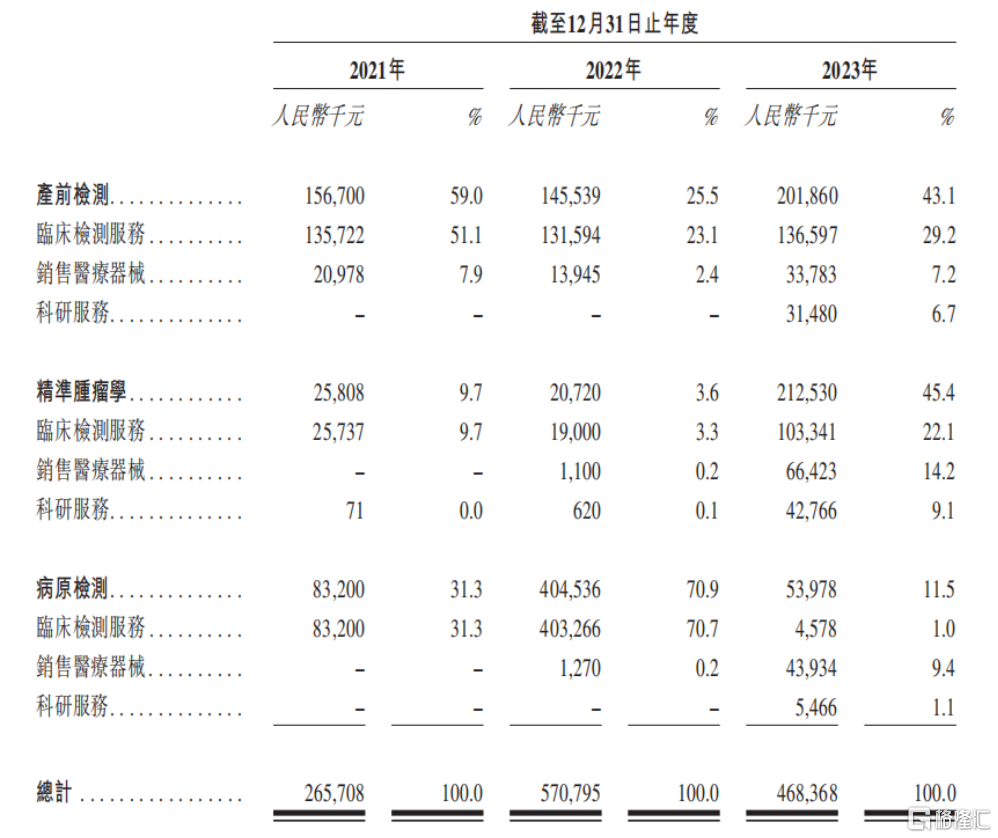

招股书显示,2021年至2023年期间,公司分别取得收入2.657亿元、5.708亿元及4.684亿元;毛利分别为1.996亿元、2.179亿元及3.03亿元,毛利率分别为75.1%、38.2%及64.7%。

然而,尽管营收稳健且毛利较高,优迅医学目前仍面临亏损局面。深入分析财务报表,笔者认为主要可以归结为三点原因:

第一,亏损主要是由于可转换可赎回优先股的公允价值变动导致的一次性亏损。实际上,优迅医学在2020年曾实现净利润1810.1万元,足以体现公司具备盈利能力。

第二,公司在销售及分销等方面的费用持续增长,这些投入是公司扩张发展并占据市场份额的必经阶段。随着公司销售网络的逐步建立和产品声誉的不断提升,其有望重新实现盈利。

资料来源:招股书

第三,在公共卫生事件的冲击下,优迅医学前两年病原检测业务占据营收较高比重。然而随着2023年经济逐步回归正常轨道,该业务板块业绩有所下降,短期内对公司的业绩造成一定压力。

尽管如此,从最新的财务数据中可以清晰地观察到,公司的产前检测和精准肿瘤学业务已经开始重拾增长势头,呈现出强劲的复苏迹象。这表明,优迅医学的核心业务板块正在恢复活力,公司的长期增长潜力并未受到影响。

资料来源:招股书

4、小结

总体而言,在政策导向支持、分子检测技术提升、人口老龄化及医疗支出上升等多重因素的共同作用下,国内分子检测市场展现出持续增长的潜力,预计整体市场规模将达到千亿级别。

赛道之中,优迅医学所展现出来领先的技术实力、全面的产品服务、稳健的财务表现,也意味着公司发展路径和增长性或将不断获得市场验证,最终实现盈利。

若优迅医学顺利推动后续港股上市进程,预计公司在资本的助力下将进一步巩固和扩大其市场优势,成长性颇为可观,可以对其抱有多一些关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26