AWS将引领亚马逊未来

有外国分析师认为,AWS如果继续保持一季度的势头,那么它将推动亚马逊创下历史新高。他的逻辑是什么?一起来看看。

作者:On the Pulse

亚马逊于2024年4月30日发布了第一季度业绩,打破了华尔街的预期。这家科技巨头第二季度的展望并不特别强劲,但亚马逊在AWS方面做得很好,目前的销售额达到了1000亿美元,并取得了不错的业绩,其中包括同比17%的销售额增长。亚马逊的电子商务业务也显示出可观的前景,销售额以两位数的速度增长。

尽管很多人都很看好亚马逊,但他们还是低估了亚马逊的风险/回报关系有多积极,该股在2024年有很大的上涨空间,特别是如果该公司能够保持其AWS运营收入的势头。

强劲的AWS表现推动了亚马逊的销售额

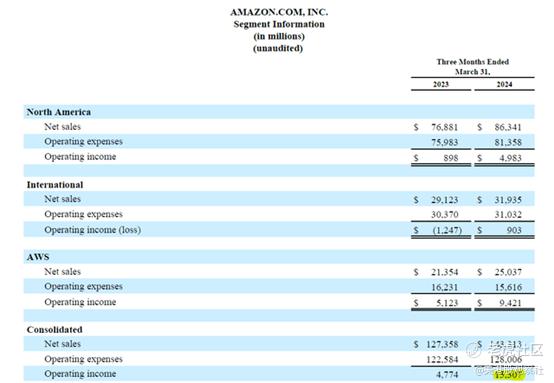

亚马逊第一季度的业绩主要体现在其北美电商业务的持续强劲表现上,该业务销售额同比增长12%,24年第一季度总净销售额达到863亿美元。

国际电子商务的表现仅略低,同比增长10%。在通货膨胀放缓的背景下,这一细分市场可能会从2024年的持续增长中获利,这反过来可能会提振消费者支出。随着消费者口袋里的钱越来越多,适度的通货膨胀可能会导致他们在亚马逊的购物网站上花更多的钱,从而进一步推动该公司的营业收入增长。

这里存在的一个风险是,亚马逊仍然过度依赖美国电子商务市场,该市场占其净销售额的61%。由于所有部门,包括国际电子商务,现在在营业收入的基础上都是稳定盈利的,投资实际上风险很低。

亚马逊的云业务AWS在第一季度以17%的同比增长速度增长,这主要是由于亚马逊云服务在企业市场的采用率增加所驱动。

除了AWS销售额同比增长17%外,亚马逊第一季度财报还对其云计算业务提出了另外两个信息:

1)AWS的销售额在第一季度首次达到1000亿美元;

2)AWS的部门营业收入飙升84%,至94亿美元。

今年第一季度,AWS的净销售额仅占亚马逊总销售额的17%,但却贡献了62%的营业收入,凸显了这项业务对亚马逊的重要性。考虑到所有因素,包括电子商务的基本复苏,亚马逊的营业收入同比飙升221%,达到153亿美元。

展望未来,AWS的采用,包括量身定制的人工智能服务,有可能推动该部门的净销售额和营业收入增长。随着这些有利因素的保持,亚马逊在2024年有很大的潜力被重新评级,我们很可能会看到该股创下新高。

亚马逊预计第二季度净销售额将达到1440亿至1490亿美元,同比增长7%至11%。这意味着亚马逊预计净销售增长将按季下降,这是亚马逊在财报发布后不久其股价下跌的原因。

该公司还预计,今年第二季度的营业收入将在100亿至140亿美元之间,这一前景突显了亚马逊在AWS的领导下已经变得多么有利可图。

考虑到亚马逊目前的发展势头,尤其是在AWS方面,该公司及其投资者将在2024年看到积极的惊喜,如果亚马逊在这方面超过了24年第二季度的指引,也不会感到惊讶。

美国经济的强劲显然也为亚马逊提供了充足的支持。由于AWS是一个价值1000亿美元的销售业务,AWS也将对亚马逊集团的营业收入产生更大的影响。

亚马逊的市盈率为扩张留下了空间

预计亚马逊今年的盈利能力将大幅增长,因为AWS正在推动这家互联网巨头的销售和营业收入大幅增长。

在今年,亚马逊的利润预计将增长到每股4.15美元,同比增长率为43%。到2025年,亚马逊的利润增长预计将略有放缓,但27%的增长仍然相当可观。

目前,亚马逊的股价是领先利润的32倍,这个倍数并不算高。考虑到AWS为亚马逊承担了繁重的工作,并带来了可观的营业收入增长,亚马逊在2024年的领先市盈率可能会重新达到40倍。

考虑到亚马逊的预期利润增长速度,40倍的市盈率似乎也是合理的:仅今年的预期利润增长率就接近50%,亚马逊就应该获得更高的市盈率,而且随着亚马逊扩大其AWS业务,它的估值可能会重新提高。

如果这列火车在2024年的剩余时间里继续沿着同一方向发展,可能受到美国经济强劲增长的支持,亚马逊可能会有一些积极的惊喜,特别是就其营业收入增长前景而言。

风险

亚马逊非常依赖其电子商务业务(其最大的销售来源)的增长,特别是其北美电子商务业务。

AWS现在表现非常出色,但美国的经济衰退加上企业市场的低迷可能是一把双刃剑,可能会导致未来的盈利倍数大幅降低。

我们在今年年初看到的通货膨胀的重新加速,也可能冷却消费者支出,从而对亚马逊的电子商务部门构成挑战。

总结

亚马逊的第一季度反映了电子商务和AWS两个主要业务的持续业务实力。第一个,电子商务正在稳步发展,并且可能会从通货膨胀的逐渐缓和中获益。

真正的价值由AWS代表,它现在是一个1000亿美元的年度销售业务(基于2024年第一季度净销售额的运行速度),并且该部门的盈利能力正在激增。

此外,AWS在亚马逊的销售额中所占的比例仍然相对较小,而在该公司的营业收入中所占的比例约为三分之二。

亚马逊32倍的市盈率可能看起来并不便宜,但不断增长的营业收入增长是值得的。今年第一季度,AWS为亚马逊增加了43亿美元的营业收入,与去年同期相比,这种增长不会停止,尤其是在企业市场对基于云计算的人工智能产品非常热门的情况下。

$亚马逊(AMZN)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26