中邮证券:给予中国移动买入评级

中邮证券有限责任公司鲍学博近期对中国移动进行研究并发布了研究报告《营收利润创新高,派息率持续提升》,本报告对中国移动给出买入评级,当前股价为100.3元。

中国移动(600941) 事件 近日,公司发布2023年年报。2023年,公司实现营业收入10093亿元,同比增长7.7%,其中主营业务收入达8635亿元,同比增长6.3%高于行业平均增幅;实现归母净利润1318亿元,同比增长5.0%,盈利能力继续保持国际一流运营商领先水平;EBITDA为3415亿元,同比增长3.7%。2024年4月23日,公司发布2024年一季度报告。一季度营业收入2637亿元,同比增长5.2%,主营业务收入2193亿元同比增长4.5%,归母净利润296亿元,同比增长5.5%。 点评 1、公司个人市场稳健增长,HBN占比持续提升。23年公司CHBN全面增长,HBN收入占主营业务收入比达到43.2%,同比提升3.4个百分点。数字化转型收入达到2538亿元,同比增长22.2%,占主营业务收入比提升至29.4%。个人市场:23年收入4902亿元,同比增长0.3%;移动客户9.91亿户,净增1599万户,其中5G套餐客户达7.95亿户,净增1.80亿户。移动ARPU稳健增长,为49.3元,同比增长0.6%。家庭市场:23年收入1319亿元,同比增长13.1%家庭宽带客户2.64亿户,净增2012万户,家庭客户综合ARPU同比增长2.4%,达到43.1元。政企市场:23年收入1921亿元,同比增长14.2%。移动云稳居国内云服务商第一阵营,收入达833亿元,同比增长65.6%。新兴市场:23年收入493亿元,同比增长28.2% 2、24年资本开支下降,积极布局算力投资,派息率持续提升。 公司23年派息率为71%,有望在未来三年内达75%以上。预计2024年资本开支约为1730亿元,计划算力相关投资将达到475亿元,同比增长21.5%。公司自24年1月1日起将5G无线及相关传输设备的折旧年限由7年调整至10年。 3、公司今年一季度经营稳中向好。截至24Q1个人市场:5G网络客户4.88亿户,同比增长34.4%,渗透率提升至49.0%。移动ARPU为47.9元,同比持平。家庭市场:有线宽带客户3.05亿户,同比增长8.5%,家庭客户综合ARPU为39.9元,同比增长1.8%。政企市场:一体推进“网+云+DICT”规模拓展,DICT收入良好增长。 4、我们预计公司2024-2026年的归母净利润分别为1413.48、1530.13、1651.84亿元,同比增长7.27%、8.25%、7.95%,对应当前股价PE分别为15、14、13倍,维持“买入”评级。 风险提示:

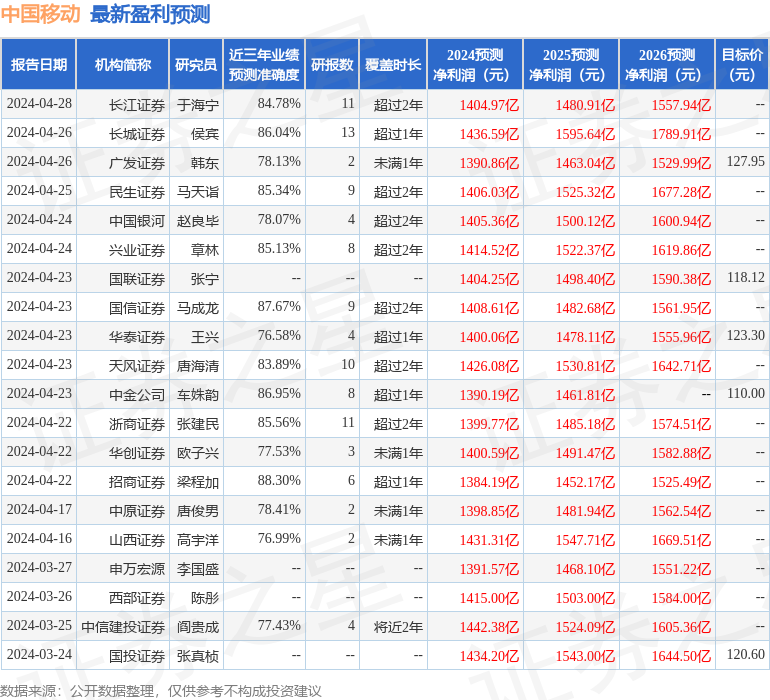

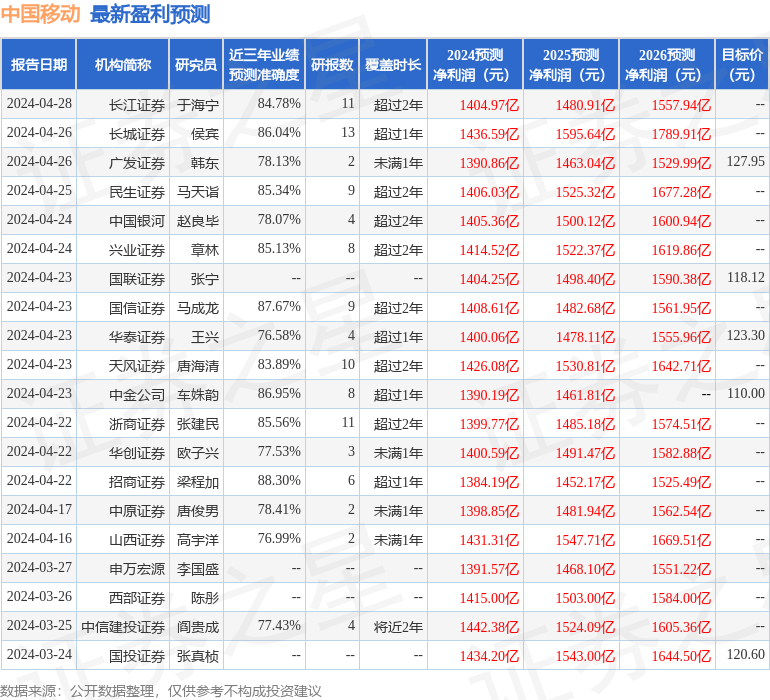

证券之星数据中心根据近三年发布的研报数据计算,招商证券梁程加研究员团队对该股研究较为深入,近三年预测准确度均值高达88.3%,其预测2024年度归属净利润为盈利1384.19亿,根据现价换算的预测PE为15.5。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级22家,增持评级4家;过去90天内机构目标均价为119.99。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38