华福证券:给予新诺威买入评级

华福证券有限责任公司盛丽华近期对新诺威进行研究并发布了研究报告《从咖啡因龙头到石药集团A股创新药平台》,本报告对新诺威给出买入评级,当前股价为34.56元。

新诺威(300765) 投资要点: 咖啡因全球龙头+阿卡波糖产能逐步释放, 贡献稳健现金流增长 2023 年公司营收 25.02 亿元, 净利润 7.55 亿元, 功能性原料营收占比超过 85%, 为公司贡献稳定现金流。 24Q1 年咖啡因价格低位, 导致营收端承压, 24 年 1 月起咖啡因出口价格已回落至 2017-2020 年平均水平, 我们认为咖啡因出口价格下行空间有限, 看好 25-26 年营收端随销量增长而恢复正增长。 圣雪业绩承诺阿卡波糖 24 年 1.02 亿利润, 目前已规划产能 280吨, 23 年产量 200 吨(+25%), 预计 25 年产能完全释放, 预计 24-25 年阿卡波糖销量保持较快增长。 ADC+稀缺 mRNA 疫苗平台, 预计 2024 年 2 款单抗开启商业化 公司现金增资收购同为石药子公司的巨石生物 51%股权, 2024 年 1 月完成工商变更登记, 巨石生物成为公司的控股子公司。 巨石生物的奥马珠单抗治疗重症哮喘、 PD-1 单抗治疗宫颈癌适应症已申报上市, 预计 2024 年获批上市, 开启创新药商业化贡献增量; ADC 平台采用酶法定点偶联技术,稳定均一的 DAR 值, 目前 HER2 ADC 处在 II/III 注册性临床阶段, 我们看好 Nectin 4 ADC 在尿路上皮癌一线、 CLDN18.2 ADC 在胃癌后线的治疗潜力以及 EGFR ADC 的海外 BD 潜力; 公司 mRNA 平台新冠疫苗已获批上市,是国内唯一被验证的 mRNA 疫苗平台, 看好 mRNA 疫苗开发灵活、 安全性好等优势。 拟收购石药百克, 作为集团在 A 股的创新平台战略地位进一步凸显 百克生物 2023 年收入 26.6 亿元, 利润 8.6 亿元, 主要由升白药津优力贡献;我们看好石药百克的 GLP-1 靶点布局, 长效重组 GLP-1 Fc 融合蛋白 TG103注射液的肥胖/超重处于 III 期, 司美格鲁肽生物类似物 2 型糖尿病适应症处于 III 期临床, 预计从 2026 年起陆续获批上市, 同时 GLP-1 双靶、 三靶产品等在临床前阶段。 收购石药百克后, 公司作为石药集团在 A 股创新药平台的战略地位进一步凸显。 石药集团还包括双抗、 siRNA 和长效注射剂等 5 大创新药平台, 长期来看, 公司不仅有稳定的现金流, 还具备重量级的研发管线以及强大的商业化团队, 是极具潜力的优质创新药公司。 盈利预测与投资建议 我们预计公司 2024-2026 年营收分别为 24.79/28.23/30.69 亿元, 同比增长-1%/14%/9%, 实现归母净利润 6.97/8.22/8.74 亿元, 同比增长-8%/18%/6%,PE 分别为 68.6/58.1/54.6 倍。 首次覆盖, 给予“买入”评级。 风险提示 创新资产注入不及预期; 原材料价格波动风险; 汇率变动风险; 新药研发相关风险; 药品商业化不达预期风险。

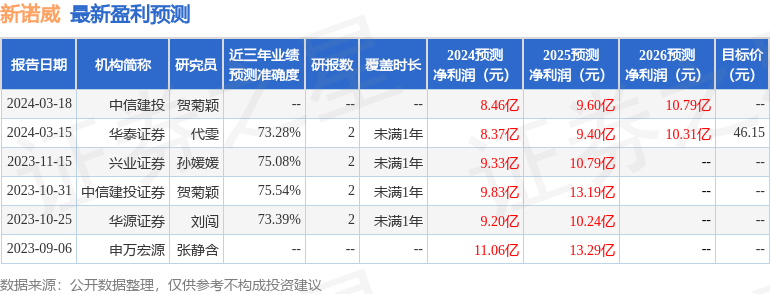

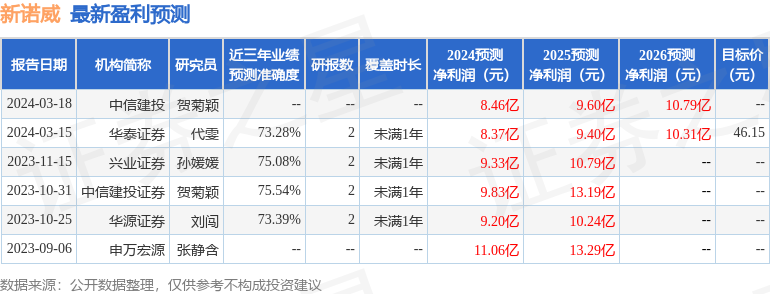

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券贺菊颖研究员团队对该股研究较为深入,近三年预测准确度均值为75.54%,其预测2024年度归属净利润为盈利9.83亿,根据现价换算的预测PE为40.75。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为38.15。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26