健民集团:4月29日接受机构调研,工银瑞信、东吴证券等多家机构参与

证券之星消息,2024年5月7日健民集团(600976)发布公告称公司于2024年4月29日接受机构调研,工银瑞信、东吴证券、易方达、华安基金、博时基金、浦银安盛、泰康资产、中庚基金、国泰基金、CSOP(南方东英)参与。

具体内容如下:

问:公司主要业务及经营情况介绍?

答:公司的业务主要分为医药工业和医药商业两大板块。医药工业按照药品流通的渠道可分为 OTC 产品线和 Rx 产品线,OTC产品线主要产品有龙牡壮骨颗粒、便通胶囊、健脾生血颗粒等,Rx产品线主要产品有健脾生血片、小金胶囊、小儿宝泰康颗粒、便通胶囊、雌二醇凝胶、拔毒生肌散等。2023年医药工业板块实现营业收入 21.64亿元,同比增长 15.13%,其中 OTC产品线实现销售收入 11.06亿元,同比增长 14.85%,Rx产品线实现销售收入 10.58亿元,同比增长 15.43%。医药商业板块主要通过公司下属子公司福高公司、维生公司等开展,2023年医药商业板块实现营业收入 20.1亿元,同比增长 16.64%。

2024 年第一季度公司实现营业收入 9.7 亿元,同比下降4.27%,实现归属上市公司股东的净利润 0.995亿元,同比下降0.04%。其中医药商业板块保持稳定,医药工业板块有一定的下降,但公司营销体系改革稳步推进,价值链进一步优化,渠道库存持续下降,纯销数据保持稳定,同时公司还加大了品牌建设和研发投入,持续夯实公司未来发展的基础实力。近年来公司在新业务的培育上,也取得了一定的成效。一是积极布局中医馆建设,目前公司有 3 家中医馆,总体保持了持续增长的发展态势,其中汉阳馆是 2018年开业,经过 5年多的发展,已初具规模,2023年业务收入及利润情况持续增长;汉口馆于 2023 年 3 月开业,已实现盈利;武昌馆于 2024 年 3月开业,目前发展势头良好。二是持续探索大健康业务,2023年大健康业务完成电商团队组建和重点品种开发,收入和利润实现同步增长。问:公司进行营销体系改革的原因?

答:过去的三年,公司基本上保持了较快的增速,在盈利能力和资产质量上都实现了质的提升,其中营业收入近三年复合增速接近 20%,归属于上市公司股东的净利润近三年复合增速达到 52%,在产品、研发、品牌等各个方面都实现优化和强化,基本达成了前一个发展周期的战略目标。但在渠道库存、渠道管控等方面也暴露出一些问题和不足,为进一步提升公司营销决策的精准性和及时性,强化终端的调控能力,公司启动了营销体系的全面改革一是营销考核模式由发出考核向纯销考核全面转型;二是加大营销信息化建设,控制渠道库存,实现对终端的精细化管理;三是加强合规体系建设。公司通过营销体系的全面改革,以适应未来发展的需要,保障下一个发展周期的战略目标顺利达成。

问:龙牡解限的影响和未来的发展规划?

答:龙牡壮骨颗粒(以下简称龙牡)是公司独家品种,国家医保乙类药品,2023年国家医保目录对龙牡取消了“限小儿佝偻病”的报销范围限制,将对龙牡在医院线的推广起到积极的促进作用。

龙牡未来的发展基于一是产品本身的产品力,龙牡由 13味中草药和维生素 D2、乳酸钙、葡萄糖酸钙组成,具有强筋壮骨,和胃健脾之功效,不仅用于补钙,还用于治疗小儿多汗、夜惊、食欲不振、消化不良、发育迟缓等症状。龙牡自 1985年上市销售至今已有 39年,产品的疗效、安全性等得到了广泛的验证,也取得了消费者的信赖和认同;二是龙牡属于小儿维矿类产品,从品类来看,小儿维生素矿物质类经过过去几年的增长后,目前整体增速有所放缓;三是公司会持续进行“龙牡”品牌塑造,加大广告精准投放以及专业品牌的打造;四是公司会持续加大研发投入,加强儿童常见病、多发病以及健康成长类药品的研发,围绕“龙牡”品牌打造产品矩阵。五是公司会进一步的销售下沉、加大队伍的建设以及循证医学研究等。问:龙牡渠道管控工作开展得怎么样?

答:2024年以来,公司营销考核模式由原来的发出考核向纯销考核转型,同时适当地减少了促销,一季度龙牡销售发出有所下降,但渠道库存持续下降,纯销基本稳定,因公司营销数字化体系建设正在逐渐推进中,纯销数据准确性还需要进一步验证。公司产品渠道管控工作持续开展,并将继续加大纯销力度,力争将渠道库存降至更为健康的状态。目前龙牡渠道库存持续下降,其中 60 袋的渠道库存已接近目标水平,30 袋的渠道库存比 60袋稍高,力争尽快调整到位。

问:OTC 渠道便通胶囊今年的销售目标?

答:便通胶囊是 2024 年公司 OTC 渠道重点打造的品种,2024年公司在全国范围内进行广告投放,加大终端考核及精细化管理力度,2024年第一季度 OTC渠道便通胶囊覆盖率持续提升,销售发出较上年同期增长约 120%,但因公司广告投入的增加,OTC 渠道便通胶囊产生的销售利润暂无法完全覆盖费用增长,2024年希望能够实现 2个亿的销售目标。

问:公司广告的投放情况?

答:2023年公司焕新广告片,优化广告投放方案,在央视、卫视、省级电视台、爱奇艺、腾讯视频、芒果 TV、分众传媒等媒体,进行大声量广告投放,有效连接目标消费群体,提高品牌力。公司将坚持品牌引领战略,持续加大品牌建设,2024年第一季度相较于上年同期增加了“健民”牌便通胶囊的广告投放。

问:OTC 产品线未来的发展规划?

答:OTC 产品线依然坚持品牌引领,围绕“龙牡”“健民”进行双品牌打造,“龙牡”定位于儿童健康成长品牌,“健民”定位于家庭常备药品牌,我们会围绕品牌定位加强产品矩阵打造,持续加强团队打磨和精细化管理。在产品方面除龙牡外,我们积极培育第二梯队产品便通胶囊培育初见成效,该产品具有健脾益肾、润肠通便的功效,在医院渠道销售多年,奠定了良好的用户基础,近两年投放到 OTC 渠道销售,2023 年 OTC渠道销售发出过亿元,是 OTC渠道第二个销售过亿的单品,2024年一季度实现快速增长;健脾生血颗粒将是下一个着力打造的OTC 渠道单品,该产品具有健脾和胃,养血安神之功效,用于小儿脾胃虚弱及心脾两虚型缺铁性贫血,成人气血两虚型缺铁性贫血;同时公司产品资源丰富,有二百多个产品批准文号,我们将陆续筛选一些独家、类独家的产品投放到 OTC渠道当中,进一步丰富渠道产品。

问:公司研发管线中有哪些儿科产品?

答:目前在公司 27项新药研发项目中儿童药品种占半数以上。其中牛黄小儿退热贴主要用于小儿风热外感引起的发热症状,现已进入报产阶段;枳术通便颗粒功能主治为清润肠燥,用于小儿燥热内结便秘的治疗,2023年获得药物临床试验批准通知书,目前临床试验开展顺利;儿童仿制药品种有布洛芬混悬液等。公司未来还将加大儿童中药新药的立项,加快儿童常见病、多发病产品的研发,持续完善公司儿科产品管线。

问:公司有哪些品种有望进入基药目录?

答:2024年 1月 3日,国家医疗保障局在公开的“对十四届全国人大一次会议第 0431号建议的复”中明确,将统筹完善基本药物制度和医保药品目录。除此之外公司尚未有进一步的关于国家基药目录调整的相关信息。

问:天然牛黄价格的上涨,对体外培育牛黄价格的影响?

答:体外培育牛黄为公司参股子公司武汉健民大鹏药业有限公司的主要产品,其价格主要根据生产成本等进行确定,与天然牛黄的价格并无关系。

问:公司 2024年会推出下一期股权激励吗?

答:公司在实施中的股权激励有两期,2021年限制性股票激励计划和 2022年限制性股票激励计划,该等激励计划的最后一个考核年度是 2023年,即将实施完毕。公司董事会致力于不断探索和深化对管理层的激励机制,但截至目前公司尚未有后续股权激励计划的相关安排。

问:公司未来会持续进行现金分红吗?

答:随着公司经营业绩的持续增强,公司已连续十六年进行现金分配,近几年公司均将 30%以上的净利润进行了分配,剩余部分用作公司未来发展。上市以来已累计分配现金红利 9.755亿元,远远超过公司在二级市场的融资净额 3.9 亿元。未来公司也将加强与投资者的沟通与交流,充分考量投资者诉求,积极进行现金分配。

健民集团(600976)主营业务:药品的研发、制造、批发与零售业务。

健民集团2024年一季报显示,公司主营收入9.7亿元,同比下降4.27%;归母净利润9952.4万元,同比下降0.04%;扣非净利润9047.37万元,同比上升0.05%;负债率45.6%,投资收益5977.46万元,财务费用36.61万元,毛利率42.5%。

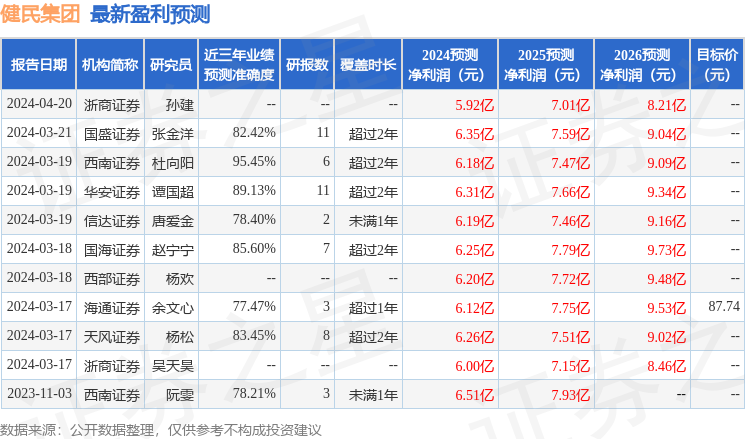

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为76.12。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3308.24万,融资余额增加;融券净流入263.33万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38