天风证券:给予裕同科技买入评级

天风证券股份有限公司孙海洋近期对裕同科技进行研究并发布了研究报告《强化分红,发展新质生产力》,本报告对裕同科技给出买入评级,当前股价为27.39元。

裕同科技(002831) 公司发布24Q1及23年年报 24Q1公司收入35亿,同增19%,归母2.2亿,同增21%,扣非2.4亿,同增54%; 23A收入152亿,同减7%,归母14亿,同减3%,扣非15亿,同减1%;其中23Q4收入44亿同增2%,归母4.5亿同减3%,扣非4.6亿同增4.5%。公司2023年年报公布分红5.7亿;此前半年分红3亿,全年合计分红8.7亿,分红率60.3%。 分产品看,23A纸质精品包装收入110亿占总73%,同减6.6%;包装配套产品收入26亿占17%,同减8%;环保纸塑产品收入11亿占7%,同减5%。分地区看,国内收入115亿占76%,同减12%;海外收入37亿占24%,同增15%。 公司24Q1毛利率22%同减1.6pct;净利率6.5%,同增0.3pct。 2024年公司将以综合成本领先战略为基础,结合差异化战略、区域战略和专案战略,坚持走国际化发展道路,通过继续开拓新客户、新兴细分市场和新业务,加强精益化、自动化、信息化、智能化、项目管理及品牌建设等: 1、加大海外市场投入,积极拓展海外市场 公司将加大海外市场投入,积极拓展海外市场。推动印尼泗水项目、印尼雅加达项目、越南平阳项目、印度德里项目投产,完善国际化供应链;启动墨西哥新工厂建设,规划年内投产,开拓重型包装新市场;启动菲律宾新工厂建设,规划年内投产,开拓皮盒包装新品类;启动海外工厂软硬件设施的智能化升级改造,提升核心制造能力。 2、积极开拓环保新市场,探索更多发展机遇 公司将在现有植物纤维环保包装基础上,持续开拓新市场,为裕同环保的发展探索更多发展机遇。同时,公司将强化在欧美等市场的营销能力,服务各类客户;继续加强创新成型工艺与产品的研发,为市场提供更多的前沿解决方案;建立品牌示范工厂,引入先进的运营模式,增设品牌与产品体验馆,多维度、多渠道提高客户粘性和品牌体验感。 3、持续改进烟包智能化生产流程,多维度发力开拓市场 公司烟包业务将继续以智能化建设为牵引,进行产业链延伸,从产品设计、数字化打样、智能排产、AOI自动光学检测、车间物料自动叫料及物流配送智能调度着手,持续改进智能化生产流程,进一步提高生产效率、降低制造成本,提升行业竞争力。在数字化建设领域,公司将加强数据分析,优化生产计划和库存管理,并在AOI自动光学检测、AGV智能机器人物流调度及能源管理节能降耗等领域,积极尝试并应用,努力做到业务流、信息流、物流和财流的四流融合。 4、深化区域与专案经营战略,实现高质量的战略增长 继续深化和推进区域与专案经营战略,推动分子公司业务做大做强、细分市场业务做专做精,实现高质量的战略增长。在市场开拓领域,加强区域和专案营销团队建设,落实“一客一策”,深挖客户潜力,重点突破新客户。同时,持续开拓海外环保业务市场,做强B2B业务线。积极开拓日用化学品包装、食品卡盒、医药包装、重型包装等新业务。 更新盈利预测,维持“买入”评级 我们预计公司24-26年归母净利分别为17.60/20.24/24.02亿元,EPS分别为1.89/2.17/2.58元/股,对应PE分别为14/12/10X。 风险提示:消费电子需求不及预期风险,多元化业务拓展不及预期,原材料价格波动风险,汇率波动风险等。

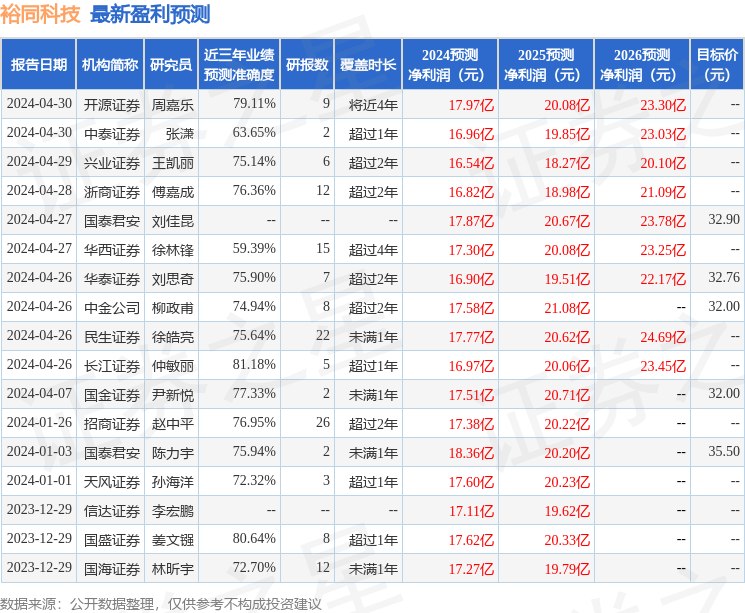

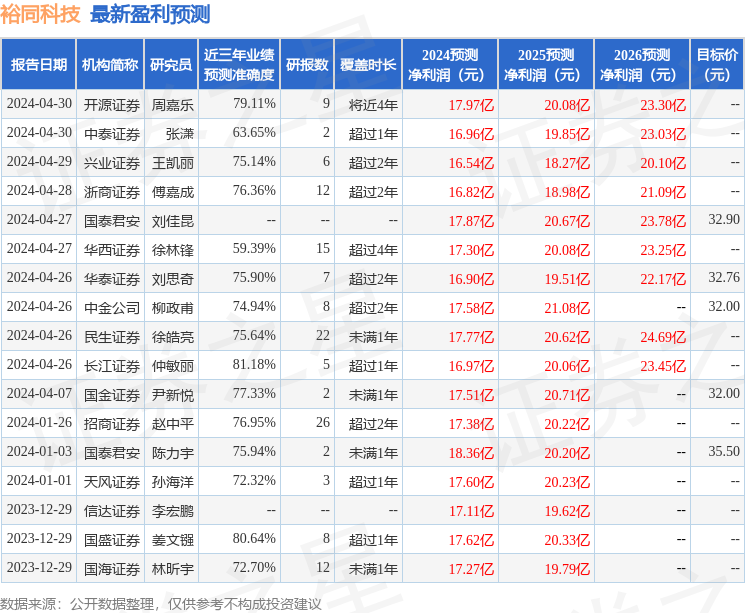

证券之星数据中心根据近三年发布的研报数据计算,长江证券仲敏丽研究员团队对该股研究较为深入,近三年预测准确度均值高达81.18%,其预测2024年度归属净利润为盈利16.97亿,根据现价换算的预测PE为15.05。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为31.52。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26