东鹏控股:4月28日接受机构调研,天风证券、南方基金等多家机构参与

证券之星消息,2024年4月30日东鹏控股(003012)发布公告称公司于2024年4月28日接受机构调研,天风证券、南方基金、招商基金、海富通基金、新华基金、天辰元信私募基金、广州玄甲私募基金、玄元私募基金、华泰证券(上海)资管、宁波市海曙投资、淡水泉(北京)投资管理、长江证券、巨杉资管、上海景熙资管、北京源乐晟资管、上海聆泽投资管理、北京宏道投资管理、玄卜投资(上海)、福建豪山资管、上海国泰君安证券资管、Willing Capital Management Limited、Value Partners Limited、广发证券、青骊投资管理(上海)、中国对外经济贸易信托、北京诚盛投资管理、上海晨燕资管、Dragonstone、中金公司、中信建投证券、永赢基金、工银瑞信基金、深圳奇盛基金、东吴基金、中信建投基金、富国基金参与。

具体内容如下:

问:公司在 2023 年度取得了非常好的成绩,更重要的是从现金流的角度明显超过净利润,管理团队功不可没。请介绍一下公司各业务的占比,及未来对于不同渠道的拓展思路以及分渠道增长的展望?

答:2023年,公司瓷砖、卫浴、家居及生态新材业务分别约占 84.7%、12.6%和 2.7%。2024Q1瓷砖整装业务和卫浴业务保持增长态势,占比有所提升。

未来,旧房改造及二手房装修市场需求广阔,且占比将越来越大了,以零售业务为主的公司迎来机遇。零售作为东鹏的基本盘,还将进一步深耕和夯实。另外整装赛道分流了传统零售的流量,公司整装业务在过去两年保持较高增长仍将进一步加大力度,一方面获取消费降级这部分客户的市场,同时也可以加大整体量的增长,也促进行业的整合。在传统零售渠道的门店布局会采取对应区隔的策略进行进一步的市场扩张。工程方面,虽然地产精装房整体需求在收缩,但是在企商、政府工程、三房等细分市场和细分赛道上有增量的机会,所以在工程侧我们会采取更加精准的策略,进一步的扩大我们的市场份额。公司进一步夯实瓷砖领域赛道,积极扩大市场份额,并采取高效率、低成本的经营质量提升瓷砖业务的整体运营状况,同时提升卫浴和生态新材的销售和市场占有率。问:瓷砖的企业应该是在持续减少,瓷砖行业的开机率处于下降的过程中,请介绍一下行业的发展趋势?请管理层能否展望一下公司后面的竞争格局的变化,公司在售价的角度或者从盈利能力的角度来讲,大概是什么样的变化?

答:据中国建筑卫生陶瓷协会数据2023年,全国陶瓷砖产量为 67.3亿平方米,卫生陶瓷产量为 1.86亿件,均较 2022 年有所下降。建筑陶瓷工业规模以上企业数为 1022家,较 2022年减少 4家。双碳能耗政策进一步收紧,倒逼建筑卫生陶瓷企业生产端加快绿色生产与智能制造转型升级,行业整体集中度将进一步提升,分化趋势将更加明显。存量住房翻新需求激增,旧改成重要增长点;消费分级趋势显现,行业发展格局分化加剧;整装模式崛起,跨界竞争影响行业格局;产品向智能化、健康化、功能化方向发展;绿色免烧新材兴起,与陶瓷产品加速融合。

头部企业的市场份额在提升,能够获取更多的机会。公司在提升产品力的同时,借助产品矩阵和 1+N多品类优势,构建空间销售和东鹏“装到家”服务体系。带来结构调整和提升,C 端价格相对稳定。B 端我们作为头部品牌价格机制的效率是比较快的,通过行业细分解决方案和 B端高端客户的进行结构调整,让价格下降的预期变窄。问:建陶行业整体低迷,2023 全年公司业绩逆增长、毛利率上升的主要原因?

答:2023 年公司逆势增长,毛利率 32.02%,同比提升 2.28 个百分点,主要得益于通过深耕零售优势渠道,持续优化产品结构,新零售线上全域营销势能扩大,通过精益运营、降本增效,数字化等项目稳步推进,全价值链效率和效能提升,为高质量经营增长提供可持续动力。

毛利率提升从结构看主要有如下因素营业收入总体规模提升;产品和产品结构优化,高值产品比例提升;降本增效,严格管控费用支出,销售费用同比下降 5.71%、管理费用同比下降 26.84%;优化人工成本以及 OEM;通过技改、管理、采购等方面降低制造成本。天然气、煤炭价格也有所落,为公司降本创造外部环境。全价值链效率提升。毛利率上升是公司全方位努力和改善的结果。问:公司在过往两年已充分计应收账款的信用减值的基础上,2023 年度继续进行减值计的情况?

答:公司地产战略工程业务总体规模不大,约占营收的15%,目前对单一地产客户的销售规模不大,较为均衡、对大客户的依赖较少。2023年度计提各项减值损失合计2.09亿元(其中信用减值1.05亿元),较2021、2022年度的减值金额已大幅减少,且对单一地产客户业务量和应收余额不大、风险整体可控。截至2023年12月31日,本公司对于出现流动性风险的房地产客户的应收款项已计提了较为充分的减值。扣除其提供的工抵房和抵押的资产外,应收款项余额已不多。具体情况请参阅与年报同时披露的《年度计提减值准备的公告》,其中有相关减值客户的应收款项和减值比例。

问:公司近两年制造成本下降明显,生产及其它环节,成本下降的空间还有多大?

答:年报中披露,2023 年成本构成为材料 27.26%、人工 8%、燃料动力25.87%、制造费用 14.05%、外购 23.72%。东鹏各生产基地因与当地政府签订长期供应合同,能源成本也有一定优势。原材料方面,公司通过采购降本,大规模集采降低采购成本,例如砂坭,采购成本已低于行业平均水平。同时,公司加强精益管理,通过管理降本、技术改造降本等方式降本增效。今年公司在制造端制定了年度降本目标,从供应链全链条各个环节进行降本,有利于进一步提升毛利率。公司整体成本的下降是各个环节精益管理、降本增效的结果。未来制造成本仍有进一步的下降空间,包括产能的利用、生产技改、内部经营管理和效率方面,都有比较大的机会去提升效率、降低成本。

问:共享仓的对中小经销商的覆盖情况?对业绩的升效果?共享仓对于降低运输成本起到什么效果?

答:针对东鹏渠道扁平、经销商数量多的特点,东鹏特有的共享仓机制提升了中小经销商的运营能力,降低其物流仓储成本和提升交付效率,2023年中心客户累计覆盖率为 95%、中小客户累计提货占比 50%,共享仓提货经销商对比未提货经销商业绩有较大增长。

以上内容未涉及内幕信息。东鹏控股(003012)主营业务:包括生产销售瓷砖、卫浴(卫生陶瓷和卫浴产品)、木地板、涂料、硅藻泥、集成墙板、辅材(防水、瓷砖胶、美缝剂)和整装家居等产品和服务,为用户提供装修一站式硬装产品解决方案。

东鹏控股2024年一季报显示,公司主营收入10.12亿元,同比下降11.58%;归母净利润-1151.56万元,同比下降1077.81%;扣非净利润-1727.66万元,同比上升5.7%;负债率34.18%,投资收益57.15万元,财务费用-1269.87万元,毛利率26.53%。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为11.38。

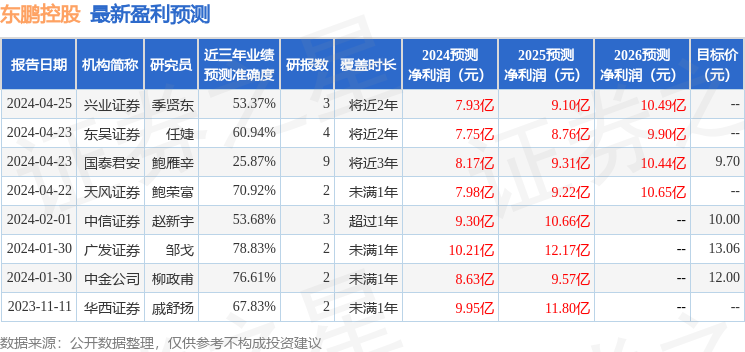

以下是详细的盈利预测信息:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26