从两份成绩单,看赛力斯(601127.SH)在内卷加剧环境下的破局之道

进入2024年,国内车市的竞争态势再次升温,各大汽车品牌之间的价格战激烈展开,市场氛围紧张而充满硝烟。

业内领军企业——比亚迪率先采取行动,宣布旗下两款车降价,最低售价低至7.98万元,引领这场竞争风暴。其他主要汽车制造商也不甘落后,纷纷加入这场激烈的市场争夺战。在这场"电动与燃油"的较量中,各品牌竞相展示自己的优势,从"电动车成本更低"到"燃油车性能更强",市场上的营销策略和促销活动层出不穷,让消费者目不暇接,选择变得异常丰富。

全国乘联会秘书长崔东树曾表示,"2024年是新能源车企站稳脚跟的关键年,竞争注定非常激烈。"值得注意的是,在不少新能源车企逐渐陷入销量焦虑之时,赛力斯与华为联合设计的问界系列销量迎来持续攀升。

随着3月及一季度销量公布,问界在当季并未采取官方降价措施的情况下,以3.17万辆的单月销量力压理想的2.89万辆,季度销量上问界则以8.58万辆领先理想5000余辆,成为新势力中一季度的销冠。

聚焦到资本市场,问界的热销,相关产业链上的企业自然吸引了投资者的注意。其中,赛力斯(601127.SH)作为与华为跨界业务的合作伙伴,在市场自然非常受瞩目。就在近日,赛力斯发布了其2023年全年及2024年一季度业绩,不妨让我们通过这两份成绩单,进一步探讨赛力斯的成长性和未来发展空间究竟几何。

下半年业绩加快修复,备受资本市场看好

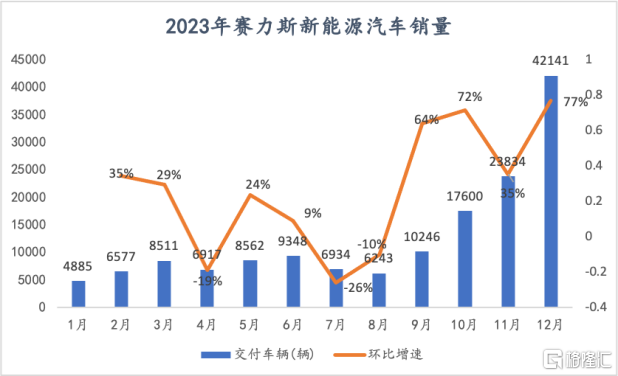

首先,从去年的整体交付量走势来看。

去年年初,由于国家新能源汽车补贴政策的逐步退坡,市场出现了一定程度的消费透支现象。同时,年初行业内展开的激烈价格战,也让消费者更加谨慎,持币观望的心态普遍增强。这些因素综合作用下,上半年许多新势力表现普遍不尽人意。加之问界新M7和M9计划在下半年推出的预期,导致赛力斯也不例外。不过,从第二季度起,在问界M5智驾版推出之后,赛力斯的销量情况开始有了改善的迹象。

真正的转折点出现在九月,自2023年9月问界新M7开启交付后,大定数量一路高歌猛进,推动赛力斯新能源汽车销量持续攀升。去年11月底,余承东对外表示问界新M7用两个半月实现大定达10万台,而到了12月底问界M9的发布会上,问界新M7的大定数已经迈过了12万台门槛;今年1月没过完,这个数字又到了13万台,并在4月中旬突破了17万台。

数据来源:公司公告

订单充沛支撑销量逐步爬坡,今年前三个月,赛力斯新能源汽车交付近95000辆,同比增长375%,其中问界贡献了85842辆的新车交付,连续三个月登顶新势力品牌销量榜首。问界在一季度的销售数据同样预示着2024年将迎来爆发式增长,在此推动下,赛力斯汽车总月销量有望得以迅速增长,且预计在接下来的数月内皆保持持续攀升的态势。

数据来源:公司公告

如此来看,去年上半年基本成为赛力斯全面转型阶段的一个业绩底。接下来,综合问界M9大规模交付、问界新M5上市等新车推进节奏以及其他车型推出限时购车福利,可以看到,面对市场竞争的激烈,2024年赛力斯手中的牌还很多,而天花板也还很远。

销量在去年下半年的快速增长,带动赛力斯下半年的营收持续修复。财报显示,赛力斯2023年下半年营收达到248.1亿元,较上半年增长114.9%。从全年营收来看,赛力斯维持了稳健的经营状态,全年营收达到358.42亿元。从今年一季度的营收来看,赛力斯更是进入了快速成长阶段。2024年一季度,赛力斯营收达到了265.61亿元,同比大增421.76%。

销量的飞增在推动营收快速增长的同时,规模效应得以加速释放,进一步提升了公司的盈利能力。进入2024年,赛力斯打破了新势力品牌长期亏损的困局,成功实现扭亏为盈。数据显示,2024年一季度,赛力斯归母净利润达到了2.2亿元。

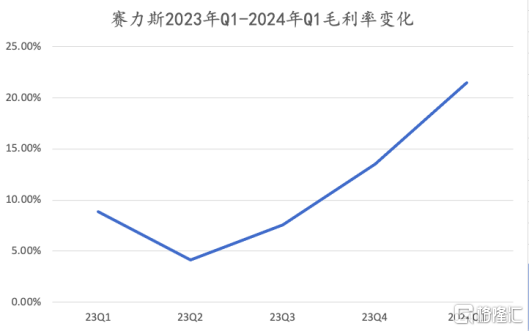

对于市场最为关心的衡量盈利能力的重要指标——毛利率来看,赛力斯的成长性也得到了验证。财报显示,2023年赛力斯毛利率为10.39%,其中四季度进一步提升至13.54%,毛利率整体呈现逐步修复的趋势。这主要得益于去年下半年在产销逐步放量的情况下,规模效应获得释放。到了今年一季度,这一数字提升至21.51%。可以看到,伴随着问界品牌销量上行以及赛力斯自我造血能力的逐渐增强,公司的经营将更趋稳健,毛利率获得进一步的提升。

数据来源:公司财报

事实上,赛力斯的成长性不仅仅体现在其财务及销量数据上,在资本市场同样得到了淋漓尽致的体现。

事实上,自2021年起,在国内资本市场进入寒冬期后,汽车产业尤其是新能源汽车行业的热度明显降温,2023年上市车企的市值正在逐渐回归理性,估值开始贴近企业实力。据统计,15家重点国内上市车企最近两年的总市值出现大洗牌,其中近6成企业市值下滑明显,部分企业市值更是直接腰斩。

数据来源:公开资料,格隆汇整理

但赛力斯确是少数受到市场青睐的玩家,股价从去年下半年开始走出了强势攀升的行情。

图片来源:富途行情

相对应的,赛力斯的市值自然是水涨船高。数据显示,赛力斯近一年内股价涨幅高达200%以上。在今年问界销量持续占据第一宝座的情况下,赛力斯的股价更是一度突破百元大关,创历史新高。在中国上市新能源车企市值排名中,赛力斯的总市值最高超1500亿元,跃居中国新能源车企市值前三。

究其根本,还是源于市场对于问界品牌销量持续上行的乐观预期以及公司自身强大的基本面,这也是接下来要讨论的。

销量飙升,问界做对了什么?

在进一步探讨问界的销量预期之前,我们先回答一个问题,为什么在新能源赛道竞争如此激烈的程度下,是问界脱颖而出?

首先是避开10万到20万低价格区间,不参与低毛利的低价格内卷。问界M5、M7、M9系列车型主要集中在20到50万中高端市场,该价格区间销量增速较快。据测算20到50万价位段车型2023年销量约为790万辆,同比增17%左右,市场增速显著,意味着存在相应的增量市场空间。

但从市场格局来看,该价格区间同样竞争剧烈。新能源汽车竞品中有特斯拉、蔚来、小鹏、理想等;油车领域该价格区间是BBA传统豪车腹地。

尽管如此,问界系列尤其是问界M7车型落在竞争激烈20到40万价位段,依然取得爆款级订单量,超越同价位产品力较强的理想L7、蔚来ES6,及油车奥迪Q5L等。问界M9车型落在竞争更为激烈的45到60万的价位阶段,但也取得爆款及订单,上市7天大定3万,目前大定超过7万,超越同期同级别的理想L9、蔚来ES8、奔驰GLC等热门车型。

表层原因看,以问界新M7为例,该款车型面世超预期定价,价格较老款更优。此外,和竞品价格相比,价格更低廉的同时拥有更领先的智能驾驶技术。

但新能源汽车已从电动化竞争进入智能汽车"奇点"时刻,随着比亚迪、小米、理想、小鹏、蔚来均加大对智能驾驶的研发和重视,要想获得更多市场份额在竞争剧烈的市场上硬核突围,就必须要有更独特的优势。

问界更深层次的优势在于:作为赛力斯与华为跨界融合、联合打造的产品,在品牌力上拥有深厚护城河。

过去商业战场上,华为在多个高竞争领域均夺取领先地位,如超越爱立信成为全球电信第一,又在智能手机市场击败国内外竞争对手,销量同样位于第一。这种实力为问界注入强大动力。

继智能手机市场后,如今同样是瞄准一个超大的ToC市场,也同样是余承东带队。而余承东自带的"任何领域都干到第1不接受第2"标签让华为具备汽车市场复刻手机的成功的预期,消费者在潜移默化中容易联想到"买问界就是买到第一"。

其次,则是赛力斯对产能的加快布局。

对于消费者来说,下单购买汽车后,内心都期待能尽快被交付。如果消费者被交付的等待时间过长,这容易引发退订等危机,造成销量下滑。历史上看,蔚来汽车、一汽丰田、一汽大众的生产工厂均出现过因为产能不足,打击新车供应引发单月交付下滑危机。

赛力斯汽车智慧工厂领先的智能制造实力,保证了问界系列车型获得的爆款订单能够及时交付。事实上,继2月21日问界M5和新M7交付周期缩短至2-6周后,公司又于3月14日发布公告表示,将问界M5和新M7交付周期进一步缩短至1-4周。

在今年的4月23日问界新M5发布会上,赛力斯汽车总裁何利扬表示,截至目前,赛力斯AITO问界品牌成立以来,各系列车型已向用户交付近30万辆。

进入2024年,交付量仍在进一步增加。数据显示,2024年1-3月,问界交付量分别为32973辆、21142辆、31727辆,共计交付85000辆。

交付量的上升意味着公司正逐步实现产能爬坡,长城证券对此表示,预期随着问界M9存量订单的逐渐交付以及M5和新M7交付速度的增加,未来公司月交付量有望继续上升。

再者,对技术研发的持续投入也是其成功要素之一。

对于新能源汽车而言,三电技术无疑是技术核心。赛力斯汽车目前已在三电技术、增程技术、电子电气架构和超级电驱智能技术平台方面处于领先地位。其中,今年4月25日北京车展上,赛力斯魔方平台、新一代多合一超级增程总成、高集成电驱七合一总成、AITO问界M9一体化压铸车身等多项核心技术成果集结亮相。

赛力斯魔方平台作为目前行业唯一可以兼容超增、纯电、超混三种动力形式的汽车平台。空间方面,赛力斯魔方平台平台支持从B级到D级,从轿车到SUV、MPV的全尺寸、全车型拓展。同时,可灵活搭载女王座椅、双腔空簧、后轮转向等豪华舒适配置。

图片来源:官网

智能化方面,赛力斯魔方平台已经实现100%彻底SOA,超1300个API接口开放,可接入5000种以上应用。同时,还可实现无感升级,帮助车辆实现功能上的可持续性进阶。此外,依托对增程技术的不断探索,赛力斯增程5.0系统的热效率达45%,油电转换效率高达3.65kWh/L,相当于1L油可发电3.65度。

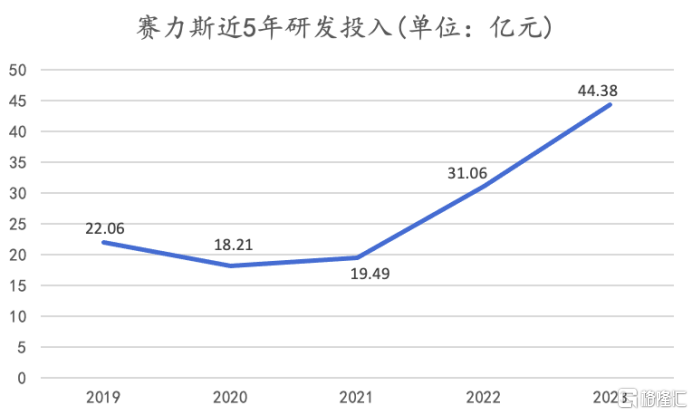

这背后,则是研发投入的连年增加。

2023年年报显示,公司研发投入为44.38亿元,占营业收入12.38%,同比增长42.90%。其中,去年公司研发人员增加777人,增长18.6%。其占公司总人数比例提升,团队更年轻、学历更高。过去5年,赛力斯研发投入为135.2亿元。

研发投入增加带来的是公司专利数量的猛增。据中汽信科统计,在2023年汽车发明专利公开量榜单中,公司公开专利数量为1244件,同比增407.76%,增速排名自主整车企业第一。

数据来源:公司近五年年报,格隆汇整理

不难想象,随着研发投入加强,将进一步加强公司的竞争优势。与此同时,赛力斯与华为共同开创整车企业和ICT企业跨界融合的全新典范,有望刺激潜在的合作加速落地。同时,与宁德时代、博世等伙伴及生态各方的业务合作将更加深入,能够进一步打开盈利想象空间,实现长期发展的正向循环。

结语

在当前新能源汽车行业的激烈竞争中,问界系列车型凭借其精准的市场定位、价格策略以及持续的技术研发投入,成为市场中的一匹黑马。随着智能驾驶时代的到来,问界在赛力斯以及华为的联合赋能下,凭借其在智驾领域的领先地位,有望引领新能源汽车行业的智能化变革,为消费者带来更加安全、智能的驾驶体验。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26