中国春来(1969.HK):高质增长持续兑现,海外布局潜力可期、低估值彰显配置价值

格隆汇

近日,港股市场为解决流动性紧缺问题而连续推出了多项重磅利好,资金关注度显着提升。

当前港股市场估值处于历史低位,叠加流动性改善预期,有望迎来中长期配置窗口。

在这样的背景下,港股的高等教育集团“中国春来”再次交出亮眼业绩,2024财年中报实现收入8.14亿元,同比增长8.7%;由于销售开支及融资成本的进一步节约,公司经调整纯利达到3.86亿元,增速高达16.3%,增收更增利。同时,公司继2022年、2023年派息之后,继续推出每股0.0907元(约合0.1港元)的派息,共计分红人民币10884万元。

拉长时间来看,公司近年来持续交出优等生的业绩,且连续三年派息,在充满不确定性的大环境下,展现出了穿越市场周期的能力和抵御市场风险的韧性。

高质增长持续兑现、连续3年派息回馈投资者

近年来,职业高等教育接连获得国家政策支持。包括鼓励高教机构加强产教融合、培养应用型人才。

在政策红利不断释放的情况下,中国春来高质量增长战略也在持续兑现。

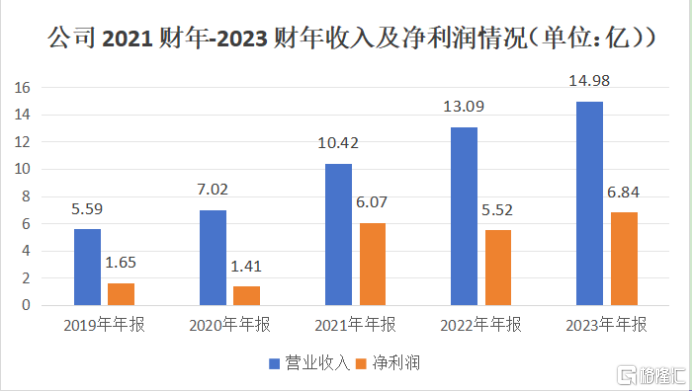

过去2019财年-2023财年,中国春来整体业绩表现强劲:收入以28%的复合年增长率稳步增长,利润端的年复合增速更是达到了43%。

来源:根据公司财报整理

2024财年上半年,中国春来继续保持着增收更增利的增长态势:营业收入8.14亿,同比增长8.7%;成本费用端,由于招生宣传广告费的缩减和银行借款支出减少,公司的销售开支和融资成本分别较去年同期节约34.3%、23%,最终实现纯利3.86亿,同比增长16.3%。

持续优秀的基本面表现,不仅彰显了中国春来近年来在教育市场扩张方面的强劲动力,也反映了公司精细化管理水平和卓越运营。

而这种高质量的发展战略清晰地体现在公司的内生增长和外延并购上。

近年来,公司通过建立新校区和扩大现有校区规模等方式实现内生增长,如设立湖北健康学院、对安阳学院原阳校区进行扩容等等,以及通过参与荆州学院和天平学院的运营,渐进地将优质校区并入体内的方式实现外延并购。

截至目前,中国春来河南省经营四所院校(即商丘学院、商丘学院应用科技学院、安阳学院及安阳学院原阳校区),在湖北省经营了两所院校(即健康学院及荆州学院),同时还参与江苏地区天平学院的运营。

报告期内,公司成熟校区商丘学院、安阳学院以及商丘学院应用科技学院共计实现收入5.31亿,较上年降低1.5%,主要是缩减招生规模导致。

公司新设及扩容的校区——“健康学院”和“安阳学院原阳校区”则增长迅猛。

其中,健康学院实现收入0.48亿,同比增长84.0%,主要原因是其在校生人数从2022/2023学年的3714人扩招到6831人;安阳学院原阳校区实现0.89亿收入,同比增长34.1%,主要得益于学生规模扩大和平均学费的增加;

此外,公司通过并购取得的荆州学院继续保持着高质增长。

早在2018/2019学年,公司就参与了荆州学院(前称长江大学工程技术学院)和天平学院的运营。直到2021年5月(2021年年报期),公司完成了对荆州学院的收购。

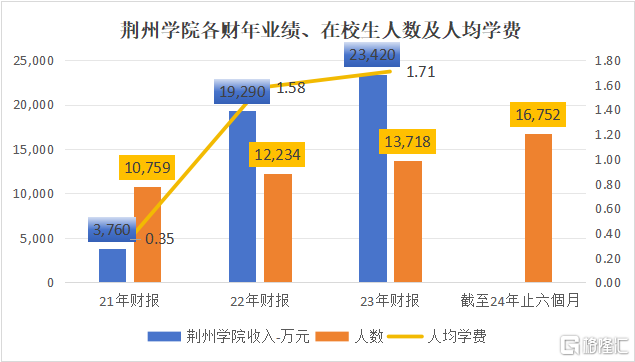

荆州学院于并购完成后,2021财年-2023财年,分别带来0.37亿、1.93亿、2.34亿的收入贡献,实现显着增长。

收入增长的背后则是在校生人数及人均学费的双双提升:荆州学院各财年在校生人数分别为10759、12234、13718人,人均学费从2021/2022学年的人均1.58万提升至2022/2023学年的人均1.71万,大幅提升8%。

报告期内,荆州学院从上一学年的13718人次扩大招生至16752人次,实现收入1.46亿,同比增长24.4%。

来源:根据公司财报整理

值得一提的是,在公司旗下的六大学院中,荆州学院的人均学费位居首位,最近几个财年在校生人数及人均学费的双双提升,不仅预示未来较大的增长潜能,也充分体现了中国春来筛选优质标的的战略眼光和卓越的并购整合能力。

而公司持续优异的业绩表现在资本市场也得到了积极反馈。

5年时间过去,公司当前股价较首发价涨幅仍为132%,2022年-2023年,当教育同行股价表现低迷时,中国春来却走出了独立行情,以86%、80%的年内股价涨幅大幅跑赢同行。

来源:WIND

为表达对投资者的回馈,报告期内,公司推出了总计10884万元的现金分红,这是继2022年以来连续3年分红,持续真金白银回馈投资者,进一步提升投资者权益体验的同时,也强化了公司的长期配置价值。

海外布局注入新动能、AI教育+产教融合赋能高质发展

对于中国春来而言,持续取得卓越成绩并非易事,维持这一优秀表现更是充满挑战。

展望未来,公司的增长动能依然充足。

公司参与运营的天平学院已经运营多年,目前处于转设筹备期,未来一旦被纳入集团体系,除了直接一次性地增厚公司利润,还将在未来数个财年为公司持续贡献增长动力。

此外,除了在内地不断完善校园网络,中国春来也在探索海外的教育机会。

近日,中国春来表示正计划在香港新建一所大学,还计划开展升(留)学服务、职业规划等相关业务,以满足学生对高质量国际化的教育需求。

新学校预期将在五年内建设完成并开始招生,建成后,集团在校总人数有望从目前的10.41万人增长至15万人,为集团发展注入新的增长动能。

此外,在教育信息化和智能化的当下,中国春来也在不断加强其在AI领域的战略布局,深化产教融合,来赋能公司教育的高质量发展。

2024年,公司不仅与北京引力互联科技有限公司开展了在AI领域的战略合作,还在其两所核心学院——商丘学院与安阳学院,同步揭牌成立AI学院。彰显了集团在教育创新和培养应用型人才方面的战略决心。

此外,公司在深化产教融合方面的进步同样值得关注。自上市之初与200家企业建立合作关系以来,公司已扩展至与900余家企业建立紧密的校企合作,涵盖实习培训、研发成果转化、订单式人才培养、专业与实验室共建等多个层面。

这种深度的产教融合和紧密的校企合作,有效提升了旗下学院的就业率,截至2023年12月31日,公司高等教育课程毕业生的平均就业率约为93.52%,体现了集团就业指导课程在促进学生就业方面的显着成效。

结语

最后,聚焦于估值层面,多家券商一致认为,当前教育政策已基本触底,职业教育和高等教育属于较为明确的投资方向。

随着中国春来在今年3月被正式纳入沪深两市的港股通标的,加上近期港股流动性改善的预期,预计中国春来的估值水平会显着提升。

当前中国春来的估值显着低于内地教育股,具有极高性价比。

来源:WIND

展望未来,在政策东风下,随着中国春来内地学院不断扩容升级、海外教育版图的进一步拓展,未来增长动能依然可期,而公司在AI教育和产教融合方面的深入探索将持续为公司的高质发展保驾护航。

作为华中地区民办高教龙头,中国春来基本面表现持续优秀、并且有新的增长动能预期、估值较内地有性价比,对于寻求价值投资的投资者来说,不失为一项较为可靠的投资选择。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26