中集集团(000039.SZ/2039.HK) 第一季度扣非归母净利润同比增长656% “集装箱+海工”成为见底的动力源

随着“新质生产力”理论的创造性提出,中国在各大细分行业的龙头企业纷纷加大对未来创新和科技方向的挖掘和投入,持续攻坚突破核心技术,深化推进自主可控、安全可靠的供应链韧性发展之路。

比如,作为全球集装箱行业龙头及在多个产品领域取得了冠军位置的中集集团,2023年实现研发投入约24.45亿元(人民币,单位下同),在营业收入中占比进一步提高。

中集集团正持续聚集能源装备、物流装备等多领域,公司在2023年“高端化、数智化、绿色化”等战略新兴应用产品显著增加,科技创新力量涌现支持下,加速凝聚自身独特的新质生产力,累积长期发展动能。

当前,公司所涉足的多个行业/领域的景气度逐步回升,在时代和产业,创新科技和成长升级的驱动大背景下,公司未来业绩有望回归增长,带动盈利能力改善。

近日,公司已发布2024年第一季度业绩报告,显示出公司经营性利润的回升。一季度实现营业收入人民币324.43亿元(上年同期:人民币266.50亿元),同比上升21.74%;实现归属于母公司股东及其他权益持有者净利润人民币0.84亿元(上年同期:人民币1.60亿元),同比下降47.79%,但扣非归母净利润达人民币2.5亿元(上年同期:人民币0.3亿元),同比增长656%。

一、2023营收稳守千亿规模,毛利率稳定性增强,抗风险能力提升

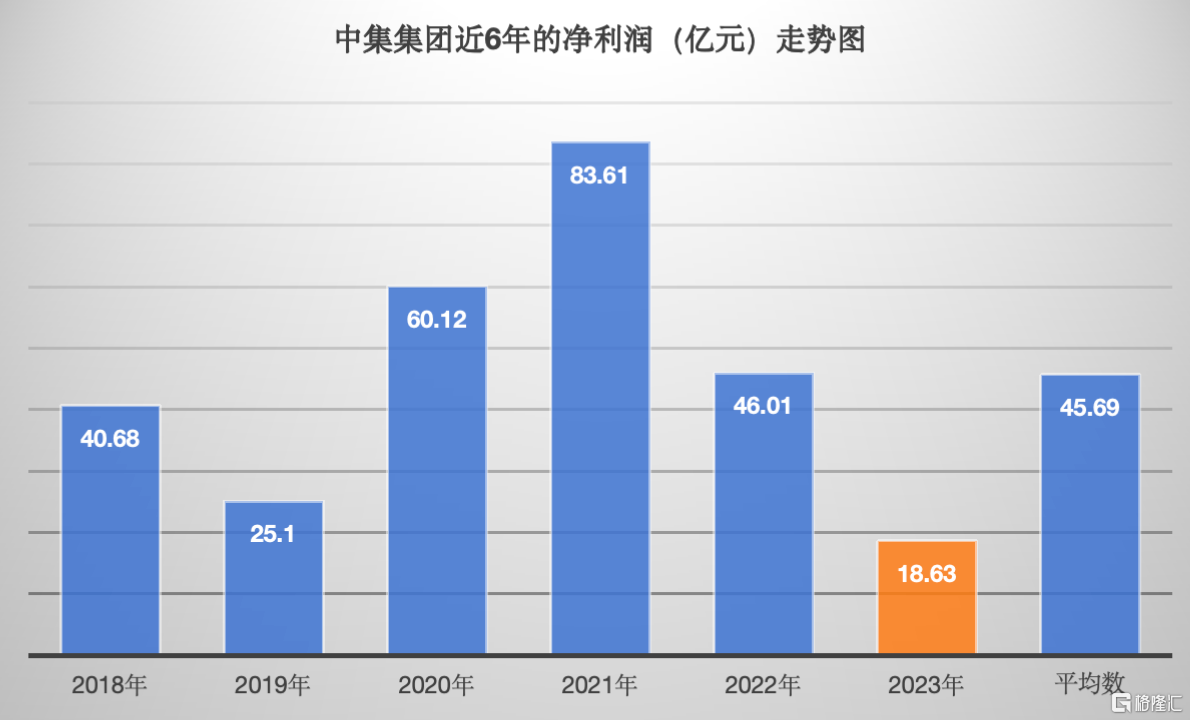

据中集集团2023年度报告,中集集团实现营业收入人民币1,278.10亿元,稳守千亿营收规模,净利润则录得约人民币18.63亿元。

总结来看,在2023年,公司整体经营业绩受主营业务的周期波动影响,虽较2022年有所下降,但公司的抗风险能力及经营的稳健性,基本面的健康程度,均在向上发展。

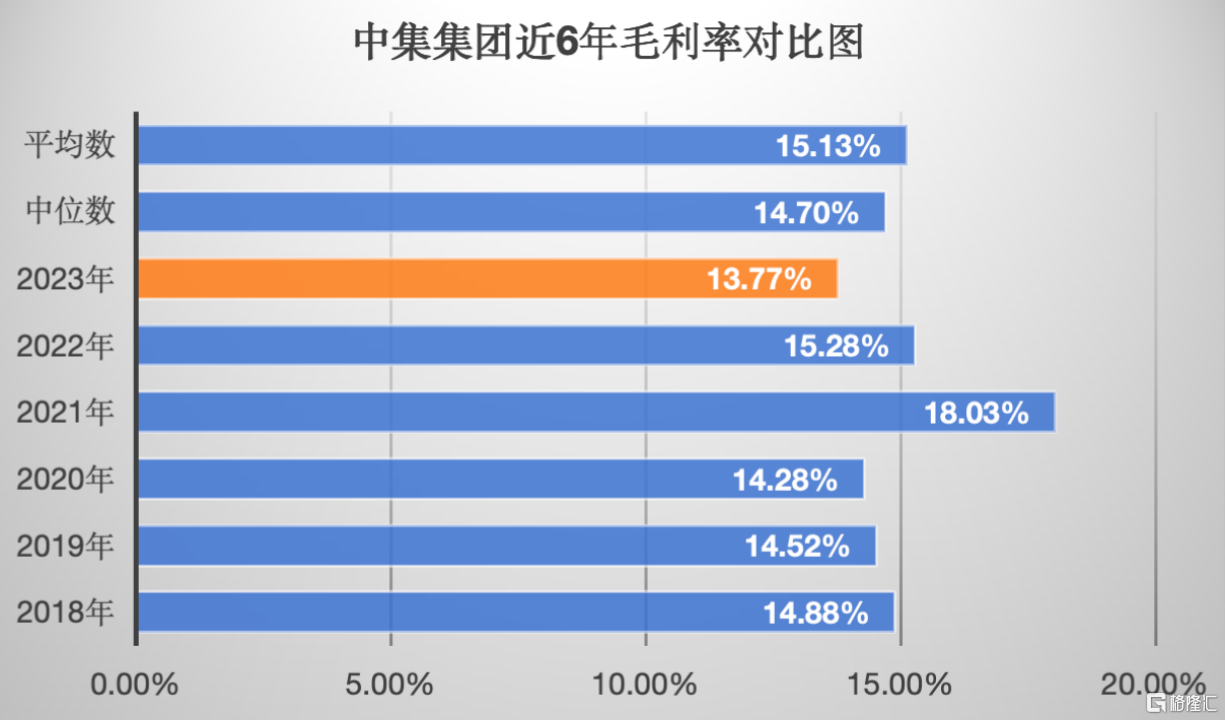

毛利率录得13.77%,对比近6年毛利率走势发现,2023年毛利率虽处于近6年的低位,处中位数、平均数之下,但却距离多年均值相差无几(维持在1个百分比之内),足以说明公司多项业务的长期竞争力并无因为产业周期波动而发生衰减。

毛利率的稳定性增强,或将成为判断公司业务和基本面健康的关键依据之一。

2023年,中集集团在国外与国内收入,维持在各50%左右,亦呈现出较强的均衡性。

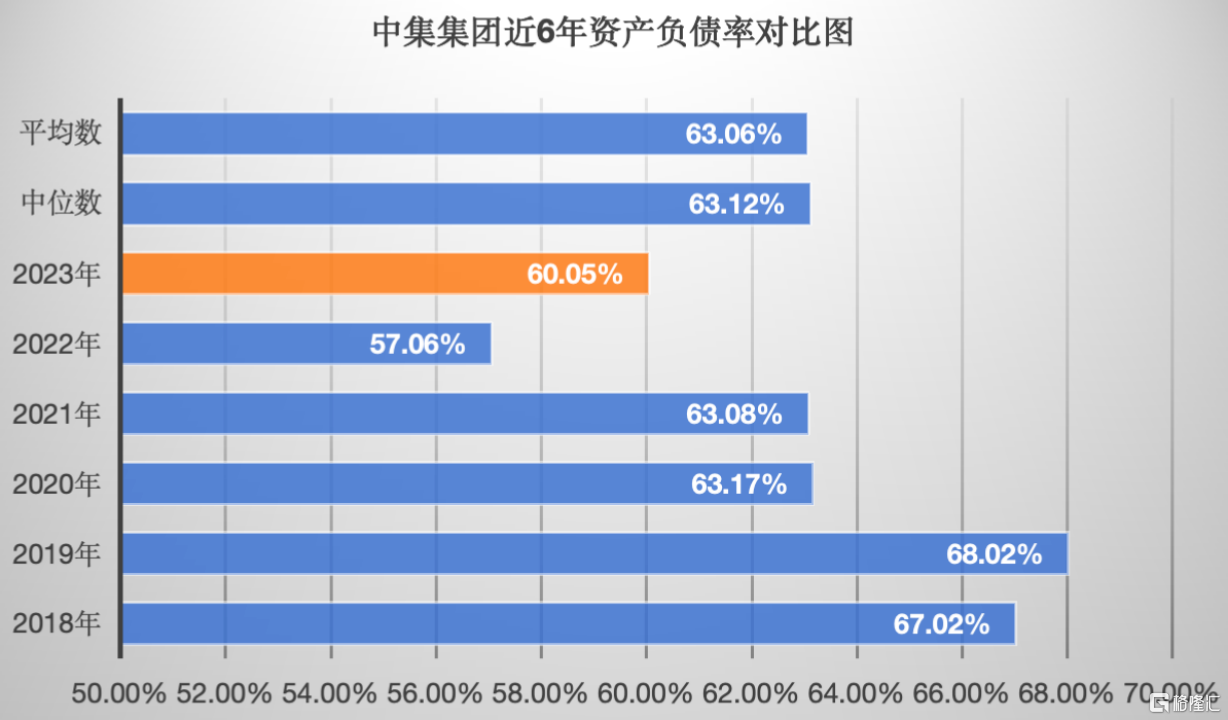

此外,2023年,中集集团资产负债率也稳定在60%,距中位数与平均数的63%相差了3个百分点,从近6年的变化趋势来评判,中集集团的资产负债始终处于下降通道之中,说明公司资产负债表在持续改善和优化过程,总体上抗风险能力是不断提升的。

最后,通过中集集团在2023年报还可进一步发现,中集集团旗下经营的多项业务的市场需求、行业景气度已呈现逐步回暖趋势,结构性改善情况料将在新的一年内按季度逐步释放。

刚发布2024年第一季度业绩报告,显示出公司经营性利润的回升,便是再次反映出中集集团业绩持续改善的趋势变化。

二、盈利见底回升进行时:集装箱及海工行业景气度回升,清洁能源领域的增长贡献显著

回顾2023年,中集集团的净利润下滑幅度较大,主要受到国际贸易环境波动、原材料价格波动等多重因素影响。不过,考虑到这些因素多为短期或周期性影响,中集集团的基本面依然稳健。

回溯过去6年的历史表现,公司在2018年以后的营收规模,要比以往的发展阶段,整体上上了一大台阶,2018年的时候公司营收已非常接近千亿门槛了,得益于公司多元化、国际化的业务组合及持续进行的业务培养和业务创新,跨越千亿门槛后,无轮经历怎样的周期,至今一直保持在其之上。

所以,笔者认为研究和观察2018年至今的利润波动周期,再结合公司主要业务板块所在行业周期和发展情况,或可准确的寻找到公司盈利(特别是利润)的拐点位置。

从绝对值来看,中集集团在2023年的净利润来到了近6年的低位,甚至低于2018年之后遇见的首个集装箱行业低潮(出现在2019年),产业低潮同时带来了利润的谷底。

而新的周期,往往是从最低谷的年份开启的,所以集装箱的上一轮周期,启动于2019 年并于2021年到达巅峰,背后的核心驱动因素在于全球疫情发生期间各地区经济复苏不平衡,港口拥堵或关闭造成船期延误,叠加航运公司削减主要航线的运力,海运价格大幅上升,整体也造成集装箱运力较为紧张,从而推高了集装箱运价及需求量。

而判断集装箱产业是否完成谷底反转,开启新周期,通常要经过两道关卡。

第一是最差的时刻是否已经出现?2023年上半年全球集装箱产量仅为85万TEU,触及近10年低点。后续也没有比此更差的情况出现,可以判定“至暗时刻”已过了。

第二则是初步的反转信号是否出现?

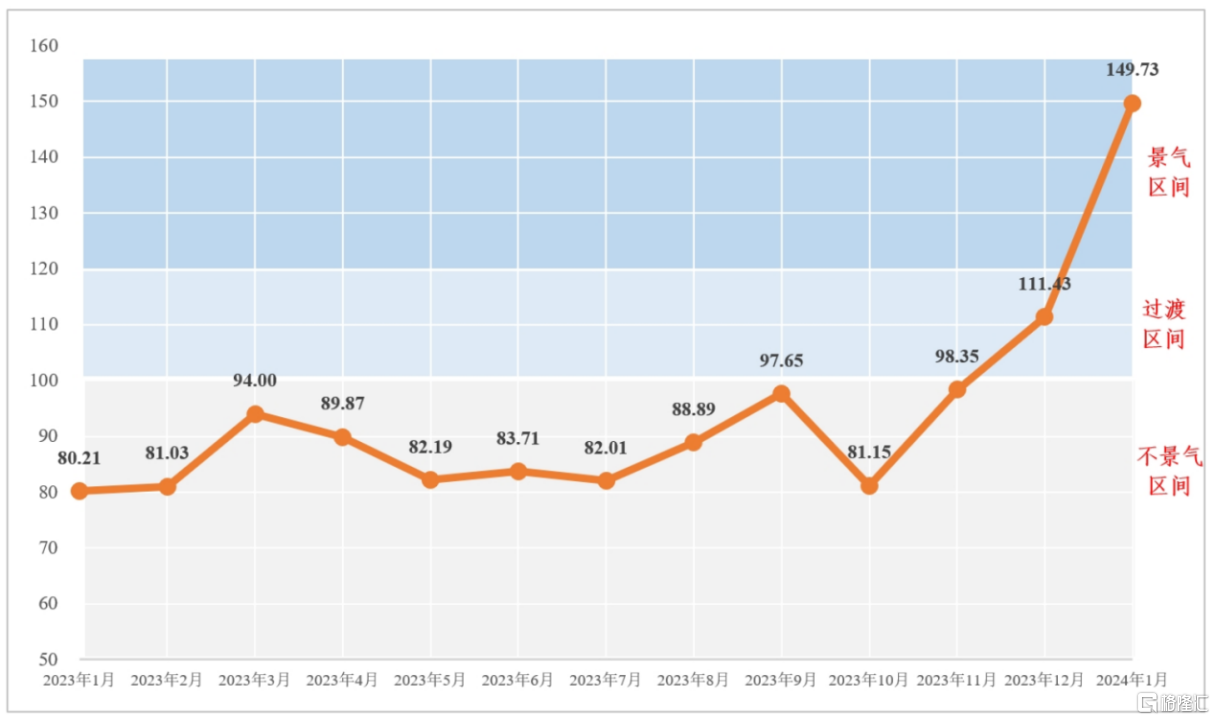

根据弘景智库统计数据,2024年1月,弘景·集装箱供应链景气指数为149.73,较2023年12月上升38.3点,景气值从过渡区间跃升至景气区间,这背后是集装箱紧供需格局的映射。

(弘景·集装箱供应链景气指数走势;来源:弘景智库)

全球贸易和制造业的逐步复苏,无疑为集装箱上行周期的打开提供坚实的支撑。

美国制造业1月PMI为49.1,相较于上月上涨2个点,达到自2022年11月以来的最高值;欧洲主要经济体制造业PMI出现明显回升,德国、法国、意大利制造业PMI分别为45.5、43.1、48.5,较上月分别上涨2.2、1.0、3.2个点。

此外,随着未来两年集运船交付高峰以及旧箱换新周期共振,叠加红海紧张局势降低了船舶周转效率,进一步推动集装箱需求增长。

克拉克森的本月预测2024年全球集装箱贸易里程增速为8.3%,相较于上月预测值5.5%,有了1.8个百分点的显著提升。

中集集团第一季度集装箱销量数据印证了集装箱制造周期的复苏。

报告期内,中集集团集装箱制造业务产销量同比出现明显回升。其中标准干货集装箱累计销量49.44万TEU(上年同期:8.25万TEU),同比上涨约499.27%;冷藏箱累计销量0.93万TEU(上年同期:1.21万TEU),同比下降约23.14%,主要因为全球冷货消费需求受海外高通胀、经济增长动能不足等因素压制;特种干货集装箱累计销量3.50万台(上年同期:6.61万台),同比下降47.05%,主要受特种铁路箱需求减弱影响。

过去一则重磅新闻持续影响着市场对于后续集装箱需求的预期。

2月23日,中央财经委员会举行第四次会议,研究大规模设备更新和消费品以旧换新问题,研究有效降低全社会物流成本问题。会议明确强调,降低全社会物流成本是提高经济运行效率的重要举措。

其实,早在2023年年底的中央经济工作会议已经明确提及了要“有效降低全社会物流成本”。其实,降物流成本并非是什么新提法,自2012年以来自上而下的各级部门均有类似说法提出。

物流业一端连着生产,另一端连着消费,是保障宏观经济运行畅通的重要环节。尽管经过多年深耕,我国物流网络也实现了飞跃式发展,社会物流成本占GDP比重从2020年的19.2%下降到2022 年的14.7%,但宏观经济内部结构仍然存在着巨大优化空间。

这是现代物流提质降本增效的必然选择,对相关产业也会产生深远影响,比如集装箱行业,其作为当代运输的枢纽,理应在物流成本降低的大趋势中承担更多责任。

此次会议强调降低成本前提是保持制造业稳定,主要通过调结构和促改革实现,重点是提升效率,如运用多式联运。未来物流以多种运输方式结合减少货时和损耗为核心。多式联运比重每增1%,可节约成本1000亿。但我国多式联运仅占6.4%,远低于发达国家。关键在于标准化运输单元,将提升集装箱需求。

我国内贸集装箱化率本就长期不足,在“散改集”的大趋势下本就有持续提升的基础。据《中国集装箱行业与多式联运发展报告(2022年度)》,国内市场集装箱化水平仅10%左右,远低于发达国家水平,长期有提升空间,叠加内循环政策长期实施,将推动内贸增长进而提升集装箱需求。

此外,在外贸方面,降低物流成本对提升出口竞争力至关重要,有利于开拓新市场和扩大集装箱运输需求。

总的来说,随着全球经济渐渐走出阴霾,以及国内政策对物流成本的精准施策,集装箱行业迈入新一轮的景气周期机会已越来越大。

对于类似中集集团这样占据市场份额超4成的全球集装箱龙头而言,集装箱业务修复的确定性也会随之提高。

即使在2022年,集装箱行业处于下降周期过程中,中集集团的集装箱业务板块依然能够为公司利润总额贡献约76%比例,即使在最低迷的2023年,这一数据仍高达约63%比例。说明了,只要集装箱行业见底反转,那么中集集团的集装箱业务就会跟随反转,进而最终拉动中集集团的净利润见底,这个基本的逻辑框架,正逐步得到市场的认可。

自去年四季度开始,公司股价的上升趋势逐渐得到加强,踏入2024年后更突破了2023年的股价低迷盘整区间,开始修复2022年的公司股价所在位置。

(图片来源:富途牛牛)

除了集装箱板块,未来还有两块业务预期能够为中集集团盈利见底回升增添一把火。

第一个是中集的海洋工程业务,该业务随着海工行业景气度回升而获得机会。

公司海洋工程业务,主要经由烟台中集来福士海洋科技集团有限公司(简称“海洋科技集团”)负责运营,其专注于高端海洋工程装备及其它特殊船舶的总包建造,是国内海工行业领军者之一。主要业务范围包括FPSO等油气装备制造,海上风电装备如安装船、升压站的建造与风场运维,以及特种船舶的制造。

据2023年度业绩报告,海洋工程业务实现了显著的业绩增长。具体来说,营业收入达到了人民币104.52亿元,相较去年同期的57.71亿元大幅增长了81.12%。值得一提的是,作为海洋工程业务主体的海洋科技集团在2023年成功实现了盈利。

此外,全球船舶和海工市场环境持续向好,国际海洋油气咨询机构一致看好海洋石油的投资回暖,尤其是2023年上半年海上油气市场的强劲表现,海上油气项目资本支出同比增长接近60%。业内预计深水钻井平台、FPSO等行业将进入新的繁荣周期。

在此趋势背景下,公司海洋工程业务的三大主营业务线均保持持续上扬增长态势。从新接订单情况来看,海工业务的前期战略转型已见成效,业务正逐步从传统油气向新能源领域拓展,订单质量也有显著提升。

据公告资料,2024年第一季度,中集集团海洋工程业务新增生效订单1.5亿美元,对比去年同期10.84亿美元有所下降,主要是储备新订单生效时间较晚所致;累计持有在手订单价值47亿美元(其中已确认收入14亿美元),其中非油气业务占比65%。

项目建造及交付方面,2024年1月承建的P82 FPSO E-House 模块举行合拢仪式;2月改装建造的30万吨级海上浮式生产储油船(FPSO Mero 3项目)从烟台出发前往巴西;3月1500吨自航自升式风电安装平台“华夏鸿鹄01”在海阳基地举行下水仪式。

2024年一季度,中集集团1座自升式钻井平台Caspian Driller获得客户3+2年续约合同;1座中深水半潜式钻井平台Deepsea Yantai获得客户续约合同,新租约较当前合同日费提升明显,剩余资产正结合具体市场机会,积极参与市场投标和客户谈判。

另外一个则是受益于集团在清洁能源领域的长期战略布局和竞争优势累积,中集集团在该领域正迎来丰收的“果实期”,且主线分明、多点开花的业务发展特征明显,未来清洁能源领域对公司利润增长的贡献料将越来越显著。

当中,中集集团控股子公司中集安瑞科,是其在清洁能源领域的“主力军”。据悉,中集安瑞科是中国唯一一家围绕天然气、氢能实现全产业链布局的关键装备制造商和工程服务商,并可提供一站式系统解决方案,中集安瑞科在各细分领域的市场份额名列前茅,广受客户认可。

随着国内经济逐渐复苏,天然气消费也逐步回暖,LNG价格逐渐从高位回落至正常水平,全产业链设备需求也呈现出复苏趋势。中集安瑞科作为行业领军企业,其储气调峰项目、LNG储罐、CNG运输车以及LNG车载瓶均实现了显著增长。

此外,由于航运换船周期的推动以及环保减排要求的日益严格,2023年液化气船市场热度持续升温,新船价格也随之稳步攀升。伴随全球绿色航运发展持续驱动行业高景气增长,中集安瑞科在清洁动力船舶、LNG 船用燃料罐、液货舱实现营收及订单的大幅增长,全年斩获了近 20条液化气船及清洁能源双燃料动力船的新造与备选船订单,在手订单金额人民币95.6亿元。

而在氢能的历史性机遇下,中集安瑞科凭借其在“制储运加用”全产业链的深入布局和卓越的一体化服务能力,成功斩获多个优质订单,进一步巩固了其在国内氢能领域的领先地位。

总体来看,中集安瑞科在2023年营收和订单均实现了较快增长。未来,随着全球清洁能源市场的快速发展和国家在氢能领域公布多个重磅支持政策的推动,中集安瑞科有望继续保持强劲增长势头。

除了中集安瑞科在天然气、氢能清洁能源细分赛道发挥“压舱石”作用之外,中集集团在其他清洁能源领域,比如在储能、海上风电、海上光伏、甲醇、液氨等细分赛道的持续充分布局,亦不断取得了突破,引人注目。

在海上风电与海上光伏领域,中集集团已初露锋芒。中集来福士成功研发并交付了我国最新一代的海上风电安装船“博强3060”,这一成果荣膺2023年度山东省十大科技创新成果之一,不仅为能源结构的转型注入了强大的创新动力,也为海洋经济建设贡献了重要力量。

在绿色甲醇及液氨方面,中集集团旗下的中集蓝水研发的甲醇燃料供给系统,作为绿色甲醇船舶动力的核心关键装备,荣获了挪威船级社DNV颁发的甲醇燃料供给系统原则性认可(AIP)证书,为船舶动力的绿色低碳转型提供了坚实保障。

此外,中集安瑞科旗下中集太平洋海工顺利交付了5500方液氨运输船罐(T135),这标志着中集在新材料与新工艺领域又迈出了重要一步,实现了新的突破。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47