重磅信号!A股新一轮攻势,要开启了

今天的A股,出现了几个不同寻常的重大信号。

一是,沪指指数再回阶段高位,成交额时隔多日重回万亿大关;

二是,今天北上资金净买入A股224亿元,创下历史最高纪录;

三是,一季报期间,出现了大量好业绩大涨、差业绩不跌反涨的情况;

四是,近期国际机构转头看多A股的观点增多。

同时,在过去几天,港股已经先于A股一步出现了连续几天的大涨,科技、互联网、金融、消费、医疗等主要领域表现强势。

此外,还有一个潜在有重要影响的大事件,就是美国国务卿布林肯时隔10个月再次来访,时隔这么短时间来访,这已经透露出了一个很重磅的信号,必然是“有事谈,有得谈”。

这到底意味着什么,大家可以好好细品。

虽然在他来之前美方各种制造紧张气氛来“先声夺人”,目前也没有什么更具体达成合作细节传来,但如今股市大涨,外资创纪录回流,这背后,很可能是市场已经嗅出了一些什么。

结合上述种种,让人很显然感觉到,这一次的A股市场,或许真的不一样了。

01

今天,沪指收涨至3088.64点,距离今年来的反弹高点已极为靠近,显然有重新开始上攻之势。

盘面上虽然涨停的不多,但有三个板块是值得一说的。

首先是券商板块。

今天整个券商指数大涨6.46%,排在所有板块首位,其中还有8只券商股涨停,这种情况已经很久没有出现过了。

券商一直以来都是作为牛市的旗手,出现集体大涨的表现,往往都意味着市场有重大事件出现刺激信心预期提升。

刺激原因可能有多个:

一方面,国联证券发公告拟发行A股收购山东国信持有的民生证券1.17%股权,事件进入实质性阶段,引发市场对券商合并潮的猜疑。

A股的国联证券停牌了,但奇葩的是港股上市的国联证券没有停牌,股价大涨25%(这算不算重大制度BUG?,以前这样抢跑的也不少),引发券商集体“狂欢”。

另一方面这几天港股市场持续强势以及外资机构密集唱多中国市场,叠加北向资金大规模流入增加可信度,本身就会引发券商板块的大涨。

而券商重组,这个事情这几年一直在讨论。

2019年11月底,证监会就曾提出打造航母级证券公司目标。

2023年10月底,在北京召开的中央金融工作会议首次提出要“培育一流投资银行和投资机构” 。

2024年3月15日,证监会正式发布《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》,并重申“适度拓宽优质机构资本空间,支持头部机构通过并购重组、组织创新等方式做优做强”。

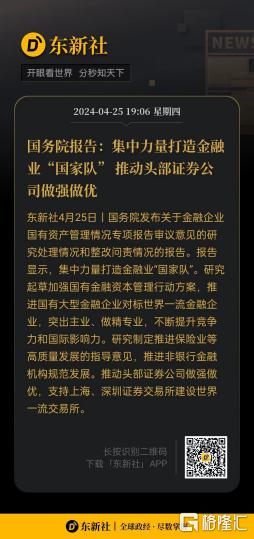

2024年4月25日,也就是昨天,国务院发布相关报告时指出,推动头部证券公司做强做优,支持集中力量打造金融业“国家队”,支持上海、深圳证券交易所建设世界一流交易所。

这显然是要之前市场说过的,打造“券商航母”的节奏。

而业内也是有多个券商都已经在着手准备自己的布局了。比如:

2022年6月份,法院裁定了华创证券获得太平洋证券的相关股权。

2022年12月,持有新方正集团66.5%股权的中国平安通过间接持股的方式成为方正证券实控人。

今年3月29日,浙商证券发布公告称董事会已通过关于拟受让国都证券部分股份的议案。

上面这些提到的,今天也都基本都大涨甚至涨停了。

其次是地产板块。

这几天,外资机构罕见地突然转头唱多中国房地产市场,引发巨大轰动。今天港股有近20只地产股的涨幅都超过10%,A股也有3家地产商出现了涨停。

之前外资还疯狂下调中国几大地产商的评级,并担忧国内房地产继续下行风险,如今,口风来了180度大转变。

在几大房企巨头倒下的这几年来,外资机构一直担心我国经济会被房地产拉下水,所以这些年来实体撤资,股市离场,同时离场的时候还不忘倒打一耙,落井下石各种唱空。

但这几年下来,这些地产巨雷已经被一一拆除,虽然还留下很多烂摊子待收拾,但至少我们算是挺过了最至暗考验,这两年在化解危机方面政府确实做出了很多的重大举措,包括资金支持,销售松绑,以及通过金融市场化债,比如加快发REITs,和万亿规模长期特别国债等。

虽然目前的地产销售情况貌似还没有企稳,但只要最大的雷都爆完了,剩下的只是需要等消费力逐渐恢复,通过时间来换空间。

第三个是AI产业链的大涨。

昨晚微软、谷歌两大巨头业绩发布,均超预期,且未来在对AI资本开支和营收业绩的指引都很强,还有之前的英伟达的液冷服务器供应商VRT公司业绩远超预期等,都在进一步佐证AI产业的景气存在实实在在的逻辑支持。

国内的AI产业链,同样受益于此。

今天近5千亿的巨头工业富联再次强势涨停,同样也是显著受益于AI产业链(AI服务器/云计算)爆发红利,具体分析请参考之前发布的《5000亿巨头尾盘闪崩,倒车接人?》一文。

其实还有同样是AI产业链的CPO巨头中际旭创、算力服务器的中科曙光/浪潮信息等巨头涨势也都不错。

这是代表A股的大主线之一。

大主线涨起来,市场基本就不会差。

还有其他的主线如各大消费、医疗等,这段时间走势本也比较强,其中一个很重要逻辑就是,它们的一季报业绩普遍表现都不错,甚至超预期的不少。

据机构研报,根据工业企业利润数据,预计食品饮料、轻工、纺织服饰、汽车、机械、公用事业等行业业绩将有明显改善。

而在股市里,这段时间更是出现了不少一季报业绩不及预期,但股价依然大涨的情况。

比如医药的泰格医药,昨晚披露一季报业绩,净利润同比大减58.65%,但今天股价大涨了8.85%;万泰生物一季报净利润大跌9成,但股价也大涨了7.67%。

这放在之前市场信心很差的时候,任何一点利空都会被绝对放大,这种业绩必然是要暴跌的下场,但如今,投资者显然变得更加大度和乐观。

这说明,如今的市场信心,可能真的跟去年大跌时不一样了。

02

前段时间,有不少新闻都在说有一部分的全球资金从美股市场撤出,转向去投资大宗商品,和新兴市场。

一方面是为了在地缘冲突显著加剧下的避险需求,另一方面是,预期美股在长期大幅上涨之后迎来调整周期,有部分资金打算寻找更有吸引力的替代市场。

之前有数据显示,本月初两周美股投资者从股票基金赎回了211亿美元,创下2022年12以来最大的两周纪录。

然后国际金融协会数据显示,3月份新兴市场外资投资组合净流入约327亿美元,是连续第5个月净流入。

其中最突出的是日本股市。

巴菲特从2020年就开始大举投资日本股市,他先后多次加仓日本五大商社累计投入超1.6万亿日元,到今年已经大赚超百亿美元。

而这些投入的钱,都是他这几年在日本发债筹借到的。

如今不仅投资收益覆盖了成本。更让人惊叹的是这几年日元对美元贬值超50%,他原本即使还钱也只需要用原来美元的一半就可以还成。

扯远了。

这只是想说明,在强美元大背景下,美元资本去投资收割新兴市场,运作好的话,会具有很可观的回报。

日本如此,印度,韩国等股市也是如此。

中国也不例外。

中国股市和债市自去年6月以来也首次迎来了外资的净流入,其中股市流入17亿美元,债市流入21亿美元。

虽然流入规模还不大,但代表的态度很重要。

外资从资金大规模流出,到小规模流入,后面大概率会越来越多。

再加上这段时间外资机构一直卖力喊话看多中国市场,甚至包括它们之前最担心的房地产市场,可以充分判定,国际热钱确实是想参与进来的。

至于节奏,很明显,先是香港市场,然后逐渐试探内地市场。

当然了,外资看好国内市场还有一个很重要的因素——股市改革。

从去年底以来,监管层为了救市,力挽狂澜,大招尽出。

先有新官上任三把火,迅速堵住各种股市交易和制度漏洞;后有新“国九条”,对股票市场制度在多个关键维度做重大改革,非常有力地完善了市场机制,也维护了市场信心。

这也给了外资一个重新看好的理由。

前两天,瑞银将A股和港股评级上调至“超配”;高盛也战略上看好A股,预计未来12个月A股和H股分别有12%和8%的潜在上涨空间。还有摩根大通、摩根士丹利、麦格理、野村等知名投行都纷纷唱多包括美团、安踏等在内的中国龙头企业。

说明外资的动作已经越来大了。

03 尾声

客观来讲,当前我们的宏观形势还面临诸多方面的压力,尤其地产、出口和一些重要行业制造业。

但不要忘了国内一直都在做各方面的努力,从刺激经济到改革市场制度,都在一点点化解各种危机,然后掰回局面。

这些好的变化都在逐渐积累,所以才有了如今外资重新看好A股的态度转变。

现在A股重启上升攻势,或许这一次又能迎来一波不错的阶段行情了。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33