增收不增利,新东方一度暴跌近20%!

昨日港股盘后,新东方公布了2024财年三季报(对应截止今年2月29日的三个月业绩),今日股价一度暴跌近20%: $新东方-S(09901)$

发生了什么?是业绩暴雷了吗?

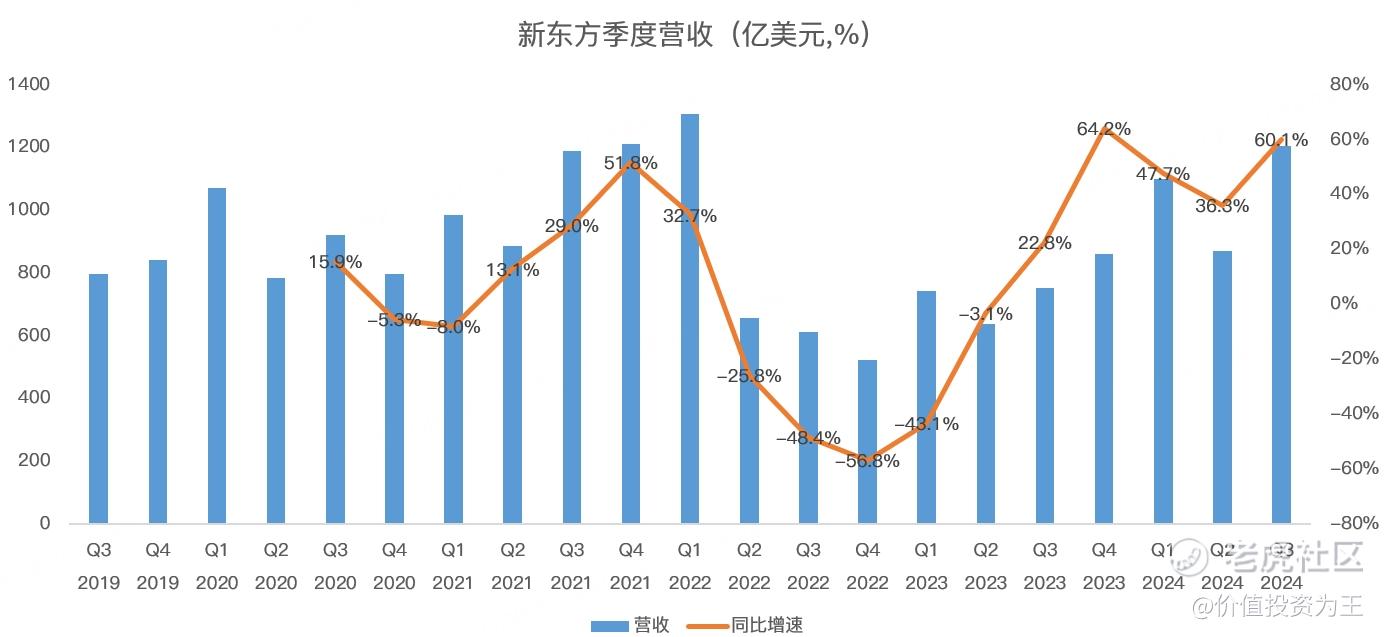

从收入上看,新东方三季度营收12亿美元,同比暴增60%:

分业务来看,三季度学校及学习中心数量达到911间,同比增长27.9%,教育新业务营收同比大增72.7%。

新东方并未单独列出东方甄选的营收和财务状况,而后者并不披露季报,具体情况需要等到8月份才能获悉。

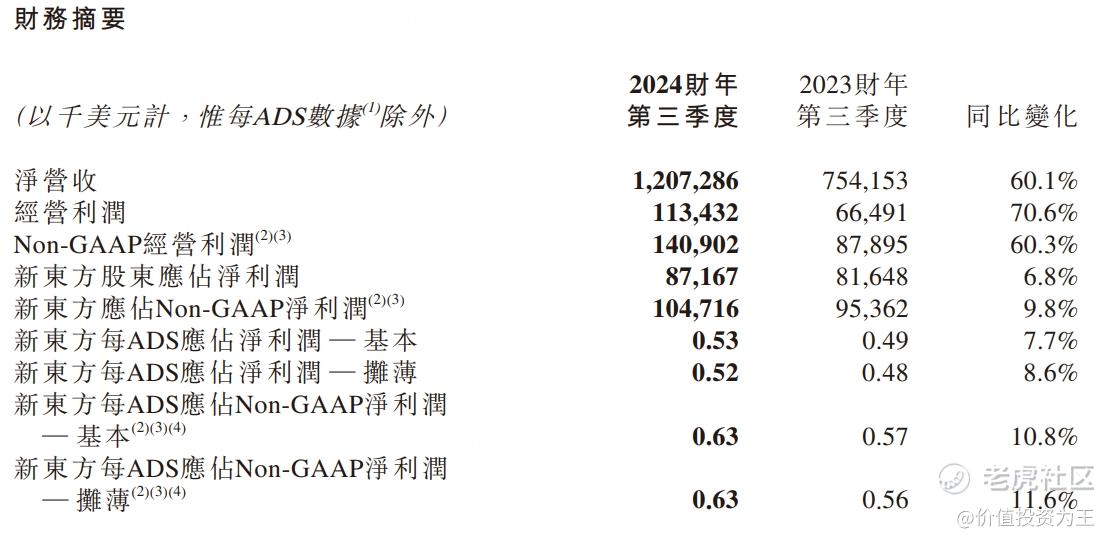

但无论怎样,新东方的营收保持了高速增长,从经营利润来看,三季度为1.13亿美元,同比增长70.6%,一切看起来都是辣么perfect!

但是,当目光聚焦在净利润的时候,情况似乎不太对头,三季度,新东方净利润只有8717万美元,同比仅增长6.8%:

完了,雷了啊这是,增收不增利,资本市场一大忌。

基于此,股东们用脚投票,引发股价大跌。

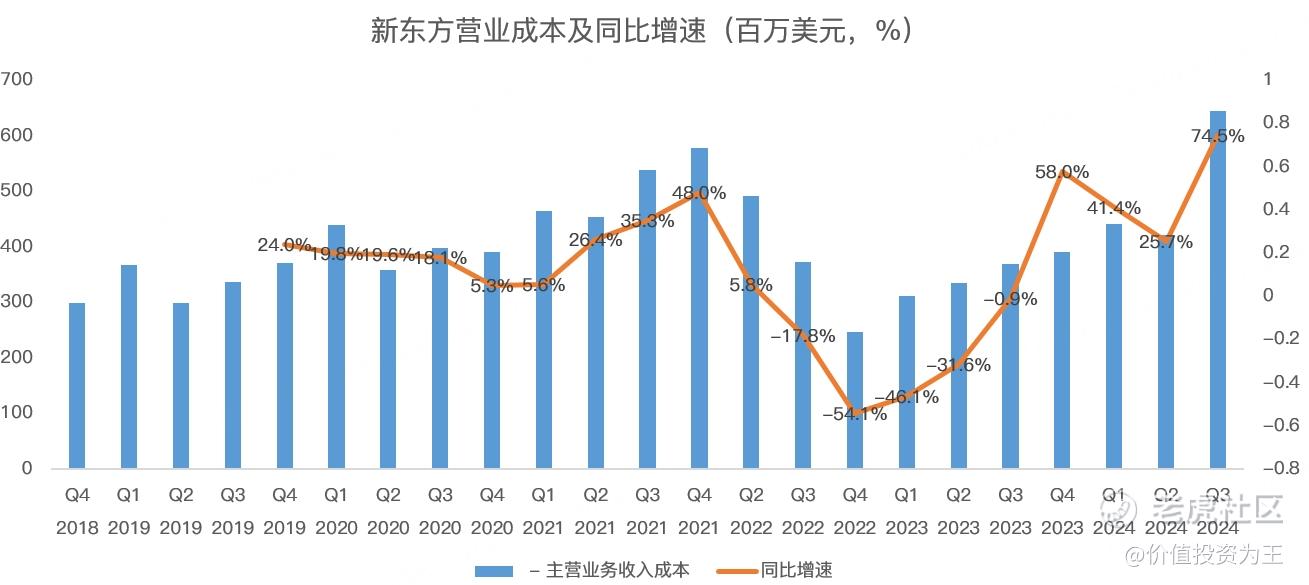

为什么会增收不增利呢?

从成本项来看,三季度营业成本为6.4亿美元,同比大增74.5%,增幅超过营收:

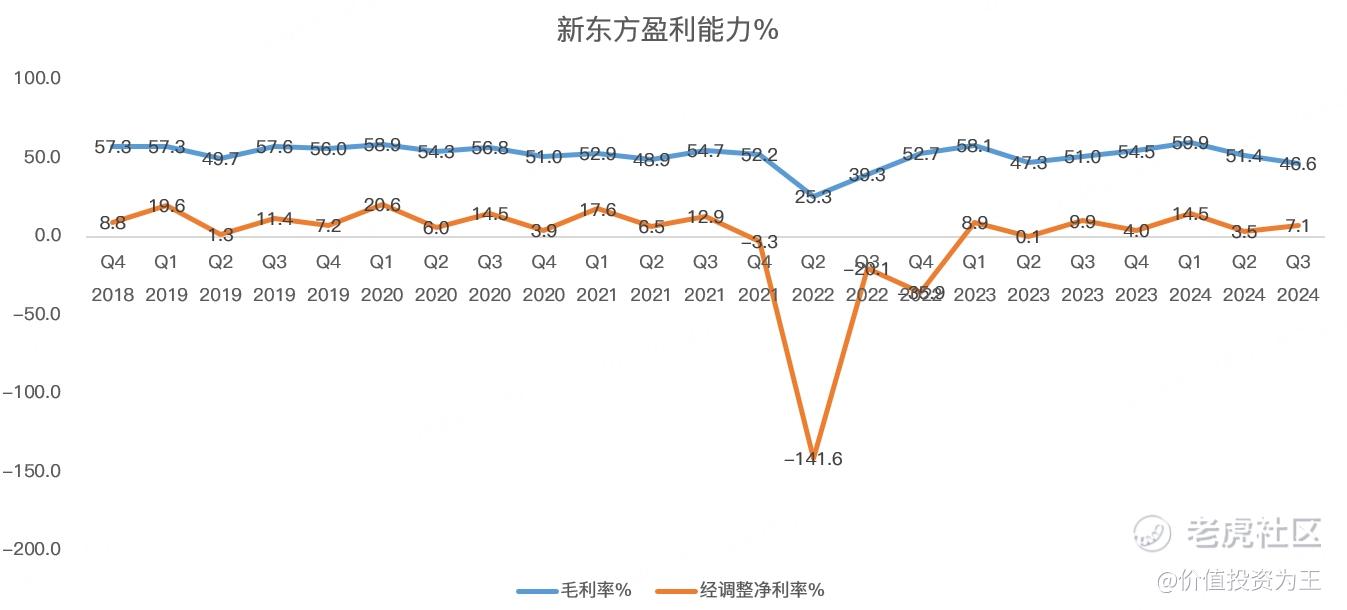

成本大增导致新东方毛利率有所下滑,三季度为46.6%,而去年同期为51%:

毛利率下滑之下,费用方面也在大幅上升,其中,销售费用三季度为1.6亿美元,同比增长57%,管理费用2.88亿美元,同比增长33.6%。

加上三季度权益法下的投资出现亏损1333万美元,而去年同期为收益1060万美元,多重打击之下,造成净利润几乎没有增长。

成本和费用大增的原因,管理层归因于东方甄选自营产品及直播电商业务的相关成本及开支的增加。

东方甄选加大自营,并导致利润率下滑的事情不是新鲜事了,根据东方甄选今年2月21日披露的中期报告,其2024财年中期营收27.95亿,同比增长34%,但由于毛利率从2023财年中期时的47.2%下降至39%,加上费用率提升,东方甄选净利率降至9.6%,远低于上一财年同期时的27.2%,导致净利润同比大幅下滑57.4%!

加大自营给东方甄选造成如此大的财务压力,是一时现象还是长久?

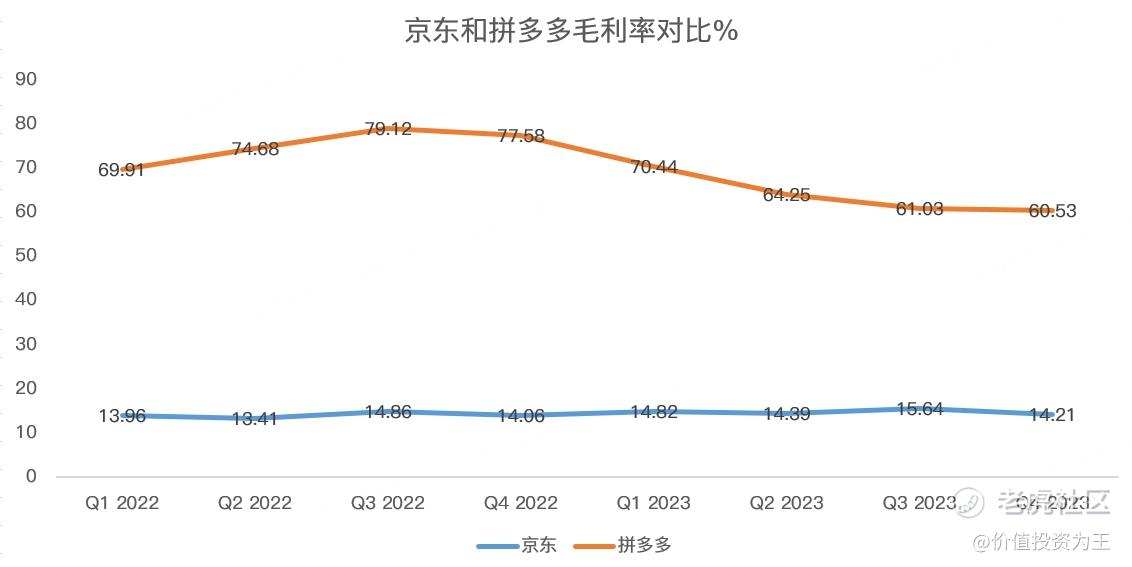

在中国电商三巨头中,京东是最仰仗自营产品的,虽然服务和产品质量得到保证,但同时带来极低的盈利能力,无论是毛利率还是净利率,将大幅低于同行的淘宝和拼多多:

由此来看,加大自营必然会导致盈利能力降低,增收不增利或将持续一段时间。

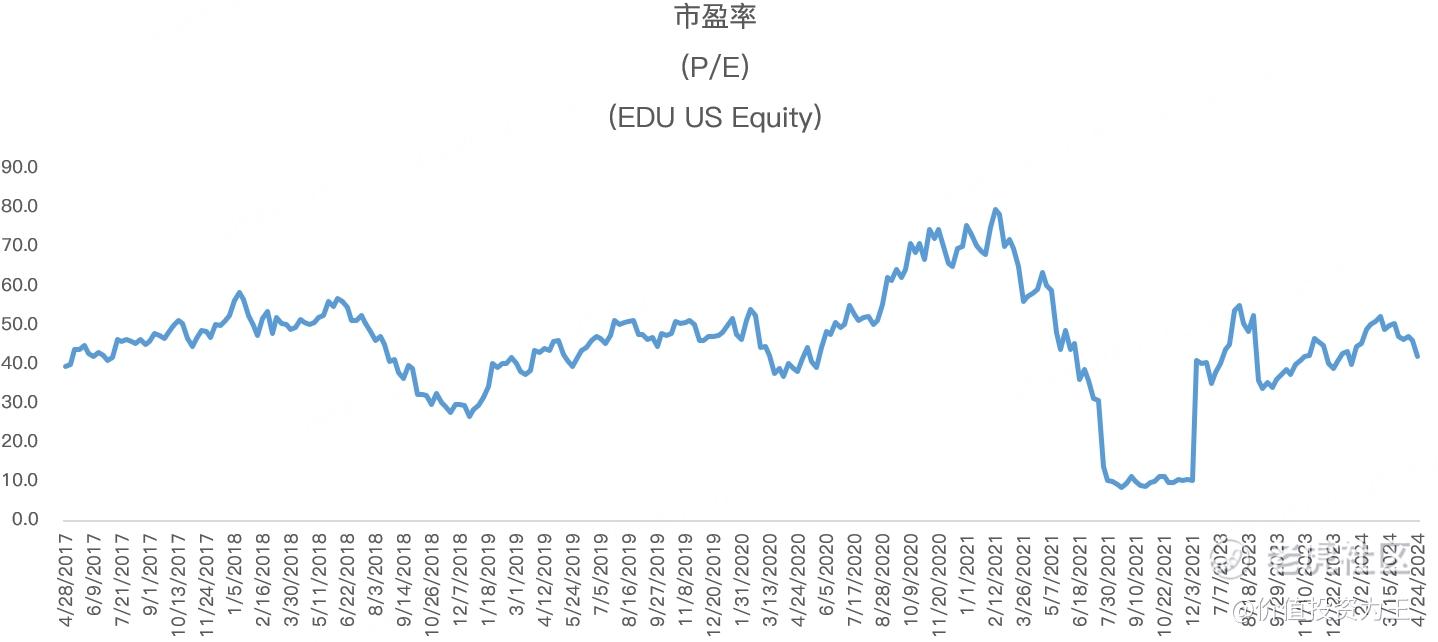

而要命的是,新东方经过前期暴涨之后,市盈率超过40倍,对比个位数的利润增速,显然有点高:

新东方教育业务已经走出泥潭,蒸蒸向上,但东方甄选预计将继续加大自营,成本和费用端的压力或将对股价造成困扰。

$新东方(EDU)$ $东方甄选(01797)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26