A股收评:沪指跌0.74%,贵金属板块回调继续,军工信息化、教育股强势

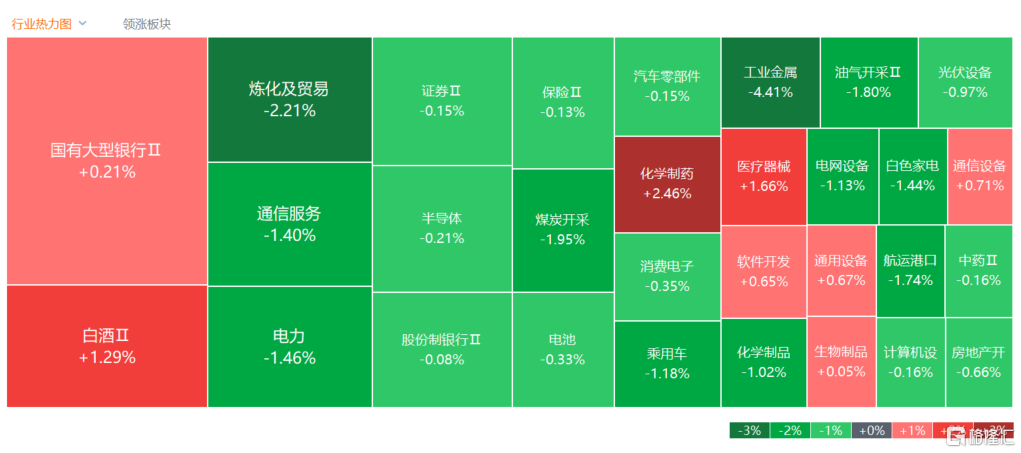

4月23日,A股主要指数今日震荡走弱,截至收盘,沪指跌0.74%报3021点,录得3连跌;深证成指跌0.61%,录得4连跌;创业板指涨0.15%。超3200股上涨,全天成交7753亿元较昨日缩量467亿元。

盘面上,教育部公布首批18个“人工智能+高等教育”应用场景典型案例,教育板块冲高,开元教育20cm涨停;军工信息化板块走强,广哈通信等多股涨停;工程咨询服务板块走高,建研设计等多股涨停;机器人执行器板块拉升,丰立智能涨停;微盘股、空间计算及新型城镇化等板块涨幅居前。

另外,避险情绪降温,贵金属、黄金板块下挫,中润资源跌逾8%;煤炭股走低,兰花科创跌停;船舶制造板块走弱,中船防务跌超6%;磷化工、汽车拆解及钢铁等板块跌幅居前。

具体来看:

贵金属概念继续回调,中润资源跌超8%,湖南白银、四川黄金跌超5%。消息面上,东局势缓解,金价连续第二日回调,现货黄金今日盘中失守2300大关,为4月8日以来首次。

煤炭股走低,兰花科创、山西焦化跌停,盘江股份跌超8%。消息面上,多只煤炭企业一季度业绩下滑。其中,兰花科创净利润同比下降82.55%,山西焦化净利润同比下降91.37%。不过东吴证券表示,经过4月底一季报披露后,利空释放;进入5月份,随着煤价走强,板块投资进攻配置机会来临;考虑到进入传统动力煤旺季,炼焦煤价格将会跟随动力煤价格上涨,但是动力煤价格弹性更强。

军工信息化板块强势,兴图新科、广哈通信、奥维通信等涨停。东吴证券研报指出,看好军工行业反转机会,低空经济等多个新质生产力方向激活上游配套环节,中期调整各装备条线订单即将落地,周边局势环境持续紧张,军工央企重视中长期市值管理,多重因素叠加共振向上,行业有望迎来增速再起与估值修复的持续行情。建议关注两个方向:(1)全球紧张局势和中调订单下达前夕,关注军机产业链链长属性和业绩确定性强的央企的龙头;(2)低空经济是有望复制卫星互联网的一个新的大的主题投资方向,后续政策催化不断,市场关注度高,是2024年全年值得持续关注的方向。

教育股涨幅居前,开元教育20CM涨停,昂立教育涨超8%,凯文教育涨超7%。消息面上,近日,教育部发布通知,公布首批18个“人工智能+高等教育”应用场景典型案例。国投证券表示,教育行业政策边际改善,行业供给出清,教育公司有望受益行业需求释放,实现业绩反转。

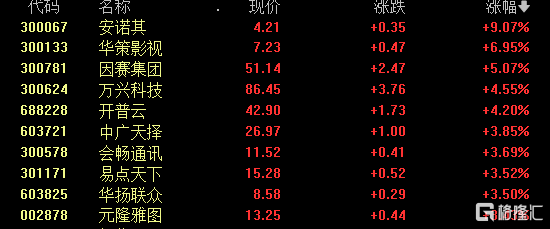

Sora概念股继续回温,安诺其涨超9%,因赛集团涨超5%,万兴科技、开普云、中广天择等跟涨。中信证券研报称,Sora模型有望加速文生视频应用在各行业的渗透率。据其测算,到2025年,国内文生视频应用在短视频领域潜在市场空间中值可达80亿元。

今日,北向资金全天净卖出30.16亿元,其中沪股通净买入1.86亿元,深股通净卖出32.01亿元。

展望后市,招商证券研报表示,A股盈利在2023年三季度已经出现触底回升,2023年四季度至2024年来看,随着经济复苏的持续推进,在低基数和库存、盈利周期的影响下,预计2024年全年A股盈利有望逐季改善,并在2024年年底左右达到较高水平。

预计上市公司一季报业绩增速较好或者边际改善的领域预计主要沿以下主线展开 :(1)出口链:白电、小家电、汽车零部件、航海装备、通用设备、电网设备等;(2)消费/出行领域:如酒店餐饮、旅游及景区、休闲食品、铁路公路、物流等;(3)资源品领域:工业金属、贵金属、油气开采等;(4)其他半导体设备、通信设备、影视、电力、油运等部分行业。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26