中国银河:给予恒瑞医药买入评级

中国银河证券股份有限公司程培,孙怡近期对恒瑞医药进行研究并发布了研究报告《业绩符合预期,持续加强源头创新》,本报告对恒瑞医药给出买入评级,当前股价为41.68元。

恒瑞医药(600276) 事件: 2024.4.17,公司发布 2023 年年报和 2024 年一季报, 2023 年公司实现营业收入 228.2 亿元,同比增 长 7.26%;实现扣非归母净利 润 41.41 亿元,同比增长 21.46%。 2024 年一季度公司实现营收 59.98 亿元,同比增长 9.20%;实现扣非归母净利润 14.40 亿元,同比增长 18.06% 创新成果持续兑现,驱动收入 稳定增长。 2023 年公司创新药收入达 106.37亿元(含税,不含 对外许可 收入),同比 增长 22.1%; 累计研发投入 61.50 亿元,其中费用化研 发投入 49.54 亿元。 2023 年公司 3 款 1 类创新药(阿得贝利单抗、磷酸瑞格 列汀、奥 特康唑)、 4 款 2 类新药(盐 酸右美托咪定鼻喷 雾剂、醋酸阿比 特龙纳米晶 、盐酸伊立替康脂质 体、恒格 列净二甲双胍缓释 片)获批上市。截至目 前,公司 已在国内获批上市 15 款 1 类创新药、 4 款 2 类新药,涉及抗肿瘤、镇痛麻醉 、代谢性疾病、感 染疾病等 多个治疗领域 。 另 外,瑞维鲁胺、达尔 西利、恒格 列 净 3 款创新药正式执行医保 价格,平均价格 降幅达 65%,满足了更多患者的临 床需求,收入贡献进 一步扩大 。 仿制药方面,第二批集采涉及产品 注射用紫 杉醇(白蛋白 结合型)、醋酸 阿 比特龙片因多数省 份集采续约未中标及 降价等因 素影响, 2023 年销售额同比减少 7.02 亿元,第七批集采涉及产品销 售额同比 减少 9.11 亿元。 持续建设领先技术平台,打造优质创新产品。 2023 年公司不断完善已建立成熟的化药(含 多肽、 PROTAC)、单/双 抗体药、 ADC 药 物、小核酸、核药等技术平台,初步建 成多特异 性抗体、双抗 ADC 平 台,积 极探索 PDC、 AOC、DAC、 mRNA 等新分子 模式 平台,并尝试开拓 结构生物 学、 AI 药物研发等平台。在新技术平台的支 持和研 发团队的努力下,公司 不断产 出具有创新竞争力的产品。公司 ADC 平台已有 11 个新型、具有差异化的 ADC 分子成功获批临床,其中公司自主 研发的抗 HER2 ADC 产品 SHR-A1811,在美国癌症研究 协会( AACR)2023 年会上首次披露了晚期实体瘤 全球多中 心Ⅰ期临床研究数 据,展现了具有竞争力 的数据 , SHR-A1811 目前已有五项适应症被 CDE 纳入突 破性治疗品种名单。 公司自主 研发的 KRAS G12D 抑制剂采 用脂质体包裹制成,是全球首个脂质体 KRAS G12D 抑制剂,具有靶向 给药、利 用不同的渗透性和高 渗 透 长 滞 留 效 应 来 被 动 地 靶 向 肿 瘤 组 织 , 可 控 且 持 续 进 行 药 物 释 放 等 优 秀药学特性,其Ⅰ期 临床研究 成功入选 2023 ESMO 大会优 选口头报告,是全 球首个披露临床疗效 数据的 KRAS G12D 抑制剂。 投资建议: 考虑 公司 研发 管 线丰 富, 未来 将持 续 兑现 , 贡献 业绩 增量 ,我 们预 计 公 司 2024-2026 年 归 母 净 利 润 为 50.48/58.71/69.79 亿 元 , 同 比 增 长17.33%/16.31%/18.86%, EPS 分别为 0.79/0.92/1.09 元,当前股价对应 2024-2026 年 PE 为 53/45/38 倍,维持“推荐”评级 。 风险提示: 研发 进度 不及 预 期的 风险 、市 场竞 争 加剧 的 风险 、降 价超 预期 的风险、产品注册进 度不及预 期的风险

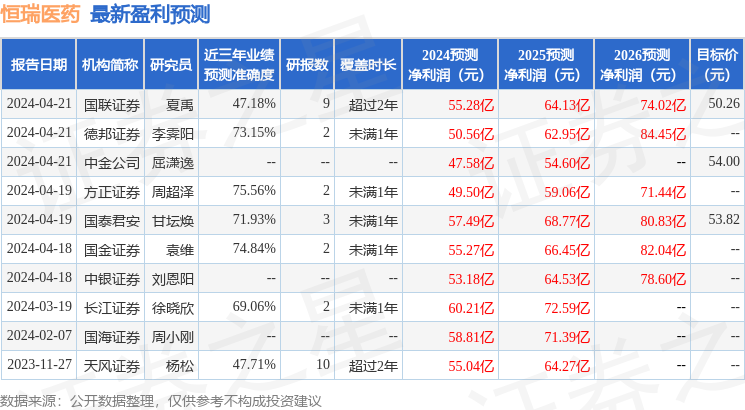

证券之星数据中心根据近三年发布的研报数据计算,方正证券周超泽研究员团队对该股研究较为深入,近三年预测准确度均值为75.56%,其预测2024年度归属净利润为盈利49.5亿,根据现价换算的预测PE为53.44。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级11家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26