四环医药(0460.HK):医美与创新药双轮驱动,"估值弹性大+高增长新业务"铸就公司的阿尔法

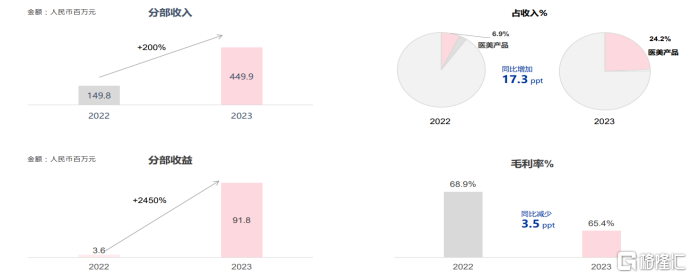

在2023年经济环境疲软的大背景下,医美行业却表现出了强劲的增长势头。港股四环医药的最新财报数据也印证了这点,2023年,四环医药的医美业务收入盈利双双实现高增长,收入4.5亿,同比增长200%,分部盈利0.9亿,同比增长2450%。

但公司不仅在高成长性的医美赛道大放异彩,其创新药业务年内多款产品也将迎来密集收获期,显露出高成长与高价值的双重特质。

此外,从投资的角度,四环医药当前具备显著的安全边际,而且其医美+创新药+仿制药的多元化布局,也满足了投资者对于多元增长和风险分散的双重需求。

医美|全方位布局、卡位肉毒素先发优势,与玻尿酸组合拓展医美蓝海

公司旗下的医美平台"渼颜空间"产品布局广泛,共拥有超过40款自研加独家代理的产品,其中包括10余款械三类自研产品与20余款械二类自研产品。

具体包括填充类、塑形类、支撑类、补充类、光电设备类、体雕类及皮肤管理类的多款优质医美产品,为爱美人士提供了覆盖全生命周期的医美解决方案。

来源:公司资料,格隆汇整理

其中,填充领域,公司独家代理Hugel的玻尿酸产品铂安润已成功上市,公司自研的复合胶原蛋白填充剂、童颜针、少女针分别进入临床尾声、注册前阶段,代理的韩国胶原蛋白产品的临床进展也在稳步推进中;在除皱领域,公司独家代理Hugel的肉毒素乐提葆也已上市;针对有抗衰、保养需求护理类产品童颜水凝嘉乐妍也已成功上市。

此外,公司今年3月独家代理的韩国VIOL的双波射频治疗仪Sylfirm X获批,是全球首个FDA和NMPA双获批的双波射频治疗仪,具有包括面部及身体的紧致和提拉、妊娠纹、痤疮疤痕、黄褐斑、头发再生等多重功效。

多款上市产品形成的多元化矩阵,成为推动企业价值增长的新引擎。而且新的趋势显示,医美行业都在往胶原蛋白、肉毒素和减肥药三个方向升级,四环医药均有布局,而且进展走在前列。

好产品需要好渠道,医美产品的推广和销售需要先向B端医生、医美机构进行,再通过他们影响C端消费者。

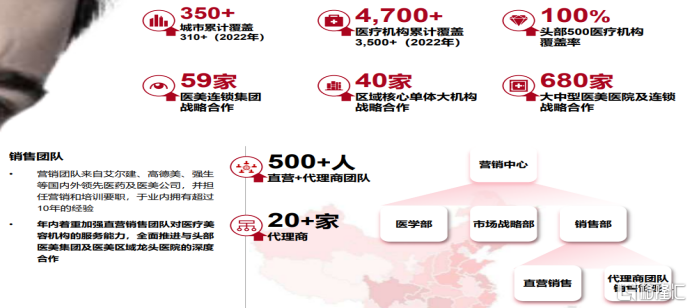

在渠道上,公司通过直营+代理营销策略的优化,全面加强与头部集团医院及区域龙头机构的合作。城市覆盖350+、医疗机构覆盖4700+,在头部500家医疗机构实现全覆盖,与680家大中型医美医院和连锁机构达成战略合作。

来源:公司资料,格隆汇整理

通过销售模式和渠道的积极调整,2023年医美分部业绩爆发增长,整体收入占比也提升17.3个百分点,进一步突出了医美的战略地位。

来源:公司资料,格隆汇整理

制药业务|多个仿制药年内上市,创新药渐露锋芒

除了在聚光灯之下的医美业务,公司制药板块业务升级转型也在稳步前进,其中仿制药业务是公司稳健的"现金牛"业务,继续为公司提供稳定的基本盘,公司聚焦长期价值的创新药业务也渐露锋芒。

公司年内有13个仿制药获批上市,8个产品获纳入国家医保目录,这些产品为公司的制药业务收入注入新的活力,进一步巩固其作为稳定利润和现金流的地位。

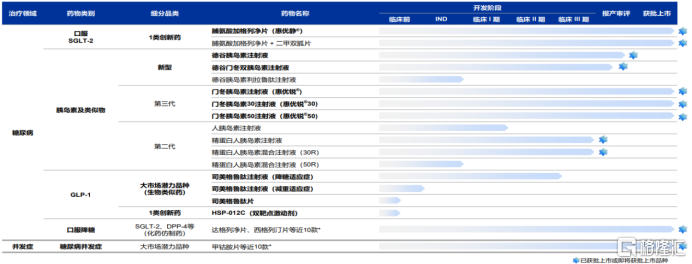

此外,创新业务由旗下两大创新药平台惠升生物和轩竹生物运作,创新药/生物药管线共计60余种,涵盖糖尿病、减重、乳腺癌、肿瘤等多个高潜力领域。

来源:公司资料,格隆汇整理

前文提到在司美格鲁肽的布局,就是由惠升生物进行研发。

惠升生物是目前国内为数不多实现糖尿病及并发症领域全产品覆盖,研产销一体化的公司。

除了布局司美格鲁肽、SGLT-2抑制剂创新药这类靶点,公司还有多款糖尿病仿制药,2023年,惠升生物共有包括门冬胰岛素注射液、门冬胰岛素30注射液和门冬胰岛素50注射液等7款药物的成功获批,此外,还对包括德谷门冬双胰岛素注射液在内的共计5款药物进行上市申报。

来源:公司资料,格隆汇整理

轩竹生物则是国内乳腺癌赛道上布局最全面的公司之一,同时具备小分子和大分子生物药研发能力。

2023年,公司自研的质子泵抑制剂(PPI)安奈拉唑钠肠溶片获批上市,同年成功纳入国家医保目录。PPI国内市场规模大,据数据统计,2023年上半年的等级医院与零售市场中,有4款PPI产品销售额超过10亿元。其中,PPI创新药艾普拉唑销售第一,销售额达17.26亿元。安奈拉唑钠属于新一代PPI创新药,有望带来更大的市场;

吡罗西尼(CDK4/6抑制剂),用于HR+/HER2-晚期乳腺癌、晚期前列腺癌患者,具有BIC潜力。其中,单药末线及联合氟维司群注射液二线用于治疗晚期乳腺癌的2个适应症的NDA申请已获NMPA(中国国家药监局)受理,上市后有望成为国内首个且唯一单药末线对HR+/HER2-晚期乳腺癌患者有效的产品,未来将是治疗乳腺癌的重磅品种之一。

来源:公司资料,格隆汇整理

也正是因为公司在创新药领域的高潜力,创新药业务近年得到了投资人的青睐。公司旗下的轩竹生物在19年-21年,先后完成了2轮融资,投后估值分别是45亿、70亿,提升明显,而且公司也有未来分拆上市的计划;2023年,惠升生物完成5.8亿元A+轮融资,整体投后估值55.8亿元。

从公司创新药子公司的估值来看,任何一项估值都已超过了四环医药整体的市值,存在明显的倒挂。

结语

除此之外,公司账上其现金及现金等价物、理财产品、定期存款共计46.11亿、净资产51.4亿,均超过当前公司的市值,为投资者提供了足够的安全边际。

以仿制药为基石,稳定基本盘,随着公司高成长的医美业务不断壮大、高价值的创新药业务加速兑现,公司将迎来盈利拐点,在当前公司市值被低估的情况下,投资者关注正当时。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47