时隔4年,北京车展重磅回归,或开启新一轮新品周期

一、事件:北京车展将至,或开启新一轮新品周期

2024(第十八届)北京国际汽车展览会(简称2024北京车展)将于2024年4月25日-5月4日在北京中国国际展览中心顺义馆举行。

二、热点点评:

2024年北京车展主题为“新时代新汽车”,展会由中国机械工业联合会、中国机械工业集团有限公司、中国国际贸易促进委员会、中国汽车工业协会共同主办,由中国国际贸易促进委员会汽车行业分会、中国机械国际合作股份有限公司、中国国际展览中心集团有限公司和中国汽车工程学会联合承办。比亚迪海洋、方程豹、腾势、华为智能车、理想、零跑、极氪等新车型或同步亮相2024年北京车展。

预计车展亮相车型:吉利银河E5、北京全新BJ30、奥迪Q6 e-tron、迈腾B9、别克全新GL8 PHEV版、享界S9、小鹏全新品牌、领克07 EM-P、ID.UNYX 与众、捷途山海T2、极氪MIX、智己L6、福特烈马、星纪元ET、理想L6等。

时隔四年,社会各界热切期盼的北京国际汽车展览会将再次在北京举办。北京车展是全球汽车行业在中国的重要展示活动,是引领产业发展,促进汽车消费的重要平台。自主品牌主机厂将向市场全面展示焕新的产品矩阵,扩大市场影响力,预计将对消费者的购车情绪形成一定的推动作用,带动在手订单的持续积累,助力全年新能源产品销量的可持续增长,板块当前政策利好持续,汽车行业明显回暖。

调整汽车贷款政策落地,有望释放汽车消费潜力:4月3日,央行、国家金融监督管理总局联合印发《关于调整汽车贷款有关政策的通知》,旨在推动汽车以旧换新,支持促进汽车消费。通知明确,自用传统动力汽车、自用新能源汽车贷款最高发放比例由金融机构自主确定。按照此前文件规定,自用传统动力汽车、自用新能源汽车贷款最高发放比例分别为80%、85%。同日,特斯拉中国宣布,针对Model3/Y车型上线限时低息置换政策,并首次推出“0利息”分期购车的优惠政策。据了解,4月底前下订最新款的Model3/Y车型,最长可享3年0息或5年超低息。华夏基金认为,自用汽车贷款最高发放比例放开,配合部分车企推出的低息贷款优惠政策,有望进一步释放汽车消费潜力,推动汽车销量提升。

汽车以旧换新政策有望提振销量:近期,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,明确提出要组织开展全国汽车以旧换新促销活动,鼓励汽车生产企业、销售企业开展促销活动。本次以旧换新政策有望通过政策端的刺激,加速 2025-2026 年的报废车型在 2024 年提前报废。自2008年至今,我国陆续有汽车消费的刺激政策出台,根据政策力度与政策出台的集中程度,大致可以划分出四个政策周期。我们依照政策的重要程度进行划分,每轮周期都以力度足以改变消费者购车意愿的重大政策出台日作为起点,以重大政策到期日为终点。根据前几轮政策刺激的效果,降低小排量汽车的购置税有望显著提升汽车消费需求。若本次汽车以旧换新的政策力度超预期,有望提振2024年汽车销量。

销售端:

节后首月车市销量明显回暖,出口维持高景气度:3月是本年春节后首月,节假日期间的积压需求释放以及生产节奏的恢复助力3月车市销量环比大幅改善,销量的同比上涨一方面体现了我国车市稳中有进的发展态势,从历史水平来看,本月销量处于历史中的较高水平,另一方面,车市“价格战”的时间错位以及形式切换也对销量增速造成影响,2023年“价格战”于3月升温,且形式主要为现有产品的降价,造成消费者持币观望情绪迅速升温,影响短期销量,今年“价格战”始于开年,且形式由去年的现款降价向改款降价转变,车企通过推出价格更低、性能更高的老品改款进行市场拓展,消费者对现有车型的后续进一步降价预期并不强烈,因而未出现明显的持币观望情绪上升,叠加1-2月老款清库的顺利进展,3月进入年初新款产品的密集交付期,推动3月销量实现上涨。乘用车方面,1-3月乘用车累计销售568.7万辆,同比+10.7%,其中国内销售457.7万辆,同比+6.2%,出口111万辆,同比+34.3%,国内需求稳健增长,出口延续良好表现。自主乘用车品牌1-3月累计销售339.2万辆,同比+26.4%,市场份额同比上升7.4pct至59.6%,继续保持高位;商用车方面,1-3月商用车累计销售103.3万辆,同比+10.1%,客、货车表现较为均衡,货车累计销售91.9万辆,同比+9.7%,客车累计销售11.4万辆,同比+13.6%,累计出口商用车21.4万辆,同比+27.5%,为出口市场贡献增量。

3月国内新能源乘用车渗透率回升至接近40%:1-3月新能源汽车累计销售209万辆,同比+31.8%,渗透率为31.1%,较前两月继续回升,国内新能源乘用车的热销引领了3月的车市复苏以及新能源渗透率的增长,3月国内新能源乘用车销售70.9万辆,同比+30.4%,环比+90.6%,渗透率同比上涨7.39pct至39.1%,接近40%,继续向去年12月43.0%的高点回升,1-3月国内新能源乘用车累计销售168.3万辆,同比+32.0%,渗透率同比上涨7.2pct至36.8%。1-2月自主品牌密集推出新款新能源产品,3月进入交付期,带动新能源乘用车销量的环比大幅回暖。

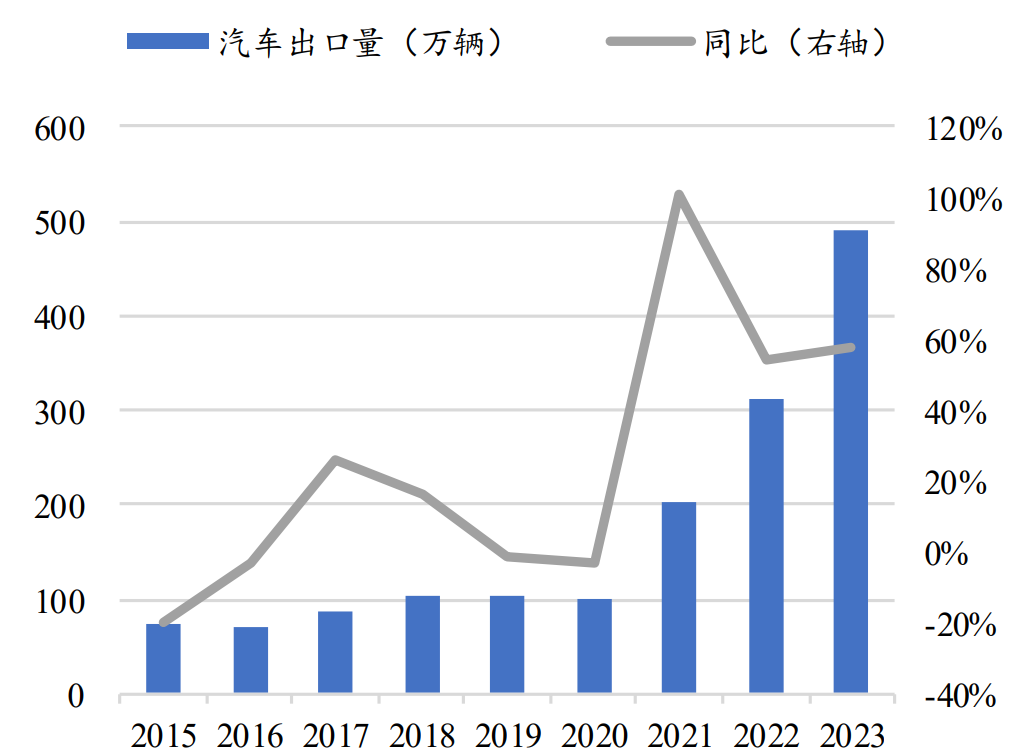

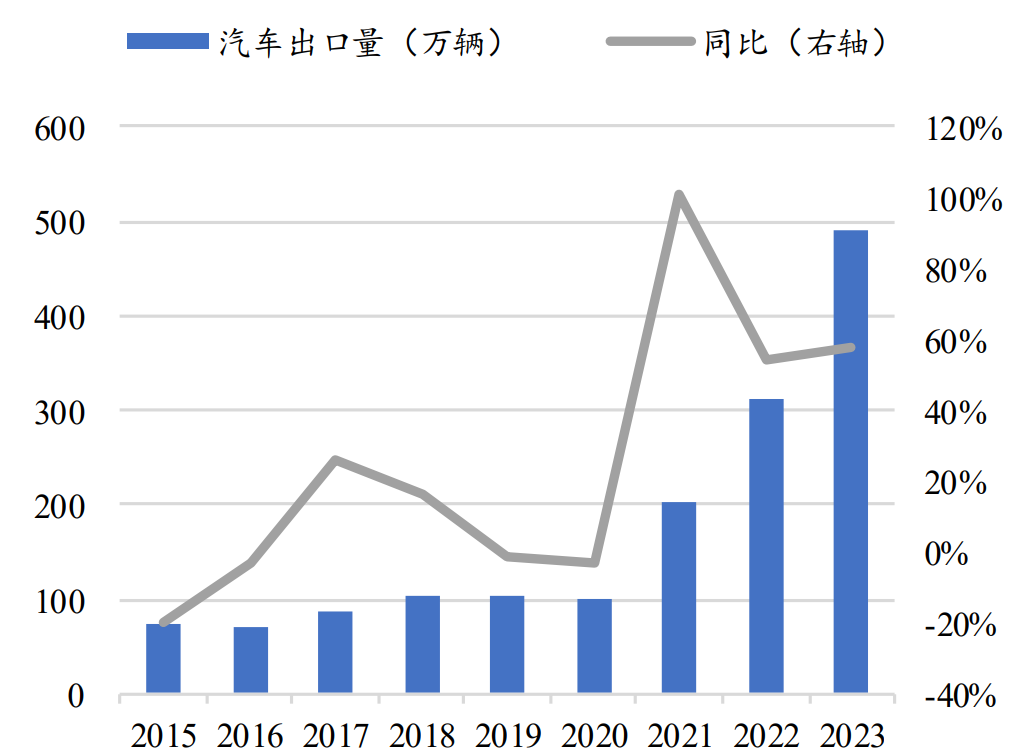

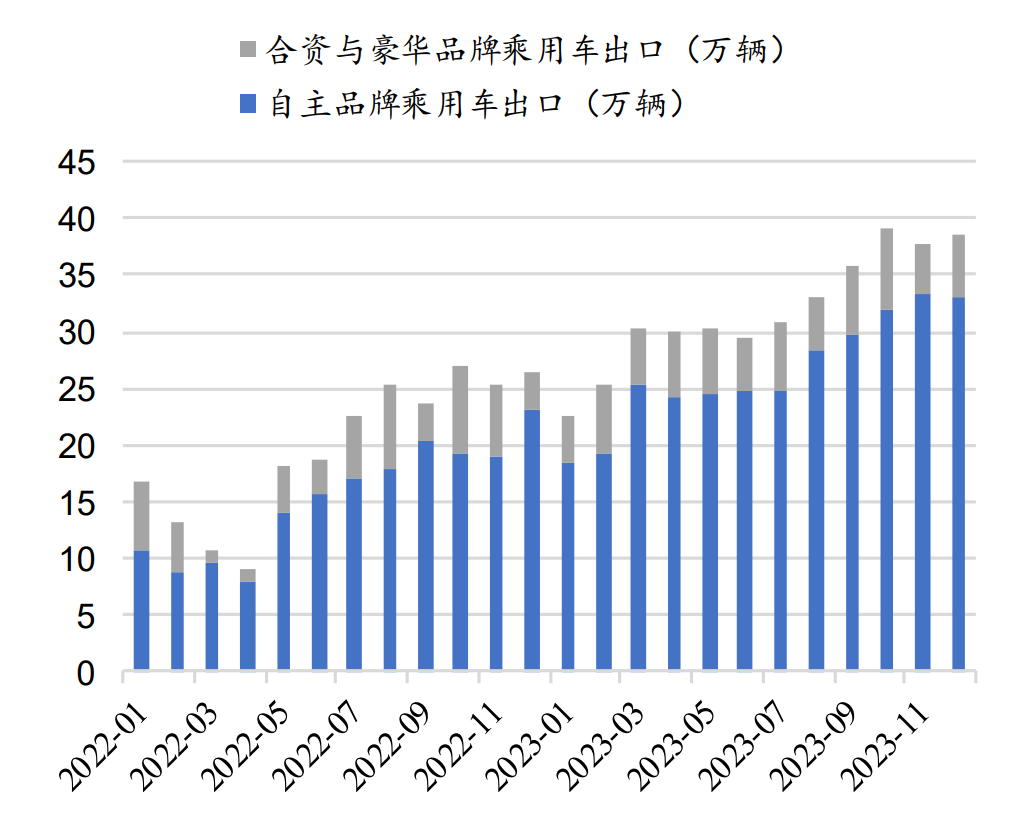

复盘2023年,汽车出口总量创新高,结构有改善:从总量上看,乘用车出口414万辆成为全球第一,对比日本汽车出口高峰期仍有提升空间;从结构上看,自主品牌占比约80%,拉动出口总量提升,新能源乘用车均价高提升快,拉动出口均价提升;从市场分布看,独联体占比最高,贡献2023年最大增量,纯电动出口西欧占比近半,发展中国家占比持续提升;从车企排名看,呈现二超多强格局,上汽、奇瑞出口量领先。

图 12023汽车出口总量

来源:Wind,中汽协,国泰君安证券研究

图 2自主品牌出口约占乘用车出口约 80%

来源:Wind,乘联会,国泰君安证券研究

三、未来展望:出海+国产升级,看好汽车整车及零部件

相关机构指出,目前,国内汽车行业大基调是国产升级,国产整车替代合资整车,国产零部件替代合资、进口零部件。关注两个方向,一是中国车企出海到东欧、东南亚、中东等地区,同时带动相关零部件需求增长;二是海外巨头特斯拉、大众等以中国为制造基地,完成整车生产后出口,同时带动相关零部件需求增长。

1.中国车企出海

展望2024年,出口东南亚、拉美等地潜力较大,多家自主品牌开始发力:俄罗斯市场、西欧市场受到进口限制性政策影响,短期内增量有限,出海方式将更加多样化。东南亚、拉美等市场出海空间较大,增量一是燃油车依靠性价比抢夺日系、韩系份额,市占率逐渐提升,二是新能源车出海到有政策激励的地区,新能源市占率迅速提升。预计2024年中国乘用车海外销量超500万辆,主流自主品牌开始发力出口市场,贡献重要盈利增量。

中期维度,出海模式向本地生产转型,自主品牌乘用车出海市场空间超700万辆:整车出口模式下,贸易摩擦风险大。参考日系经验,90年代以来日系车通过转型海外生产的模式,规避了贸易摩擦,更推动了海外市占率的进一步提升。中期维度上看,随着中国车企新一批海外生产基地的投产,化解部分贸易政策风险,预计自主品牌乘用车出海市场空间超700万辆。

2.汽车零部件

打破燃油时代外资垄断局面,自主新能源品牌带动国内零部件企业发展:燃油车时代,全球汽车市场大多以欧美日品牌占据主要市场份额,在这些整车品牌的带动下也诞生了博世、大陆、采埃孚、麦格纳、李尔、电装、爱信精机等欧美日零部件巨头,国内汽车核心零部件市场也长期被外资垄断。而智能电动车时代,国内自主新能源品牌有望“弯道超车”,从而带动整个新能源车产业链共同成长,形成有全球竞争力的智能电动汽车产业链。

国内汽车零部件企业自身技术提升,产品竞争力增强,是零部件国产化不可或缺的要素:不少国内的汽车零部件企业抓住了电动智能化的趋势,快速成长成为全球领先的汽车零部件供应商。以德赛西威为例,德赛西威21-23年连续三年入选全球汽车零部件百强企业。

未来中国汽车智能化的发展主要体现在零部件端,智能化零部件产品的发展也隐藏着零部件企业的发展机会:新四化驱动下智能驾驶、智能化硬件、智能座舱、电驱动系统、底盘等部分零部件单车价值量有所增长,新能源车企的客户关系壁垒更弱、对于个性化服务和新技术工艺应用的要求更高,国产升级逻辑有望演绎。

北美是重要市场,国内零部件企业积极布局墨西哥,有望得到新发展机会:根据Mordor Intelligence的报告,北美汽车市场规模在2024年预计达到0.99万亿美元,并预计到2029年将增长至1.29万亿美元,这一预测反映了市场的巨大潜力和增长趋势。20世纪末21世纪初,《北美自由贸易协定》和《美墨加协定》的接连出现规定了汽车零部件的75%必须在美国、墨西哥和加拿大本地生产,墨西哥的汽车工业的重要性不言而喻。近两年,中国自主品牌也纷纷在墨西哥布局生产和销售,墨西哥已成为国内汽车出口的主要目的地之一。这些企业出海多是受到汽车产业链的带动,海外新增产能将有助于中国零部件企业更好地服务于全球汽车产业链,同时出海也为企业打开新的增长空间。

相关产品:

新能源车ETF(515030)及其联接基金(013013/013014):中证新能源汽车指数(指数代码:399976.SZ,指数简称:CS新能车)是新能源车行业的代表性指数。指数选取涉及锂电池、充电桩、新能源整车等业务的上市公司股票作为成份股,以反映新能源汽车行业相关上市公司的整体表现。中证新能源汽车指数成分股“少而精”,聚焦行业上中下游产业发展机遇。

智能车ETF(159888):中证智能汽车主题指数(指数代码:930721.CSI,指数简称:CS智汽车)选取为智能汽车提供终端感知、平台应用的公司,以及其他受益于智能汽车的代表性沪深A股作为样本股,反映智能汽车产业公司的整体表现。

汽车零部件ETF(产品代码:562700;认购代码:562703):跟踪中证汽车零部件主题指数(931230.CSI)选取100只业务涉及汽车系统部件、汽车内饰与外饰、汽车电子、轮胎等领域的上市公司证券作为指数样本,反映汽车零部件主题上市公司证券的整体表现。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。其中,港股通金融ETF和恒生红利ETF为境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。产品交易效率为T+0。T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26