SoFi与2026年的大目标脱节

有外国分析师坦言,市场关注的是公认会计准则(GAAP)利润,但SoFi已经实现了高利润,却迟迟没有得到市场认可。股价的疲软,或许是一个好机会。

作者:Stone Fox Capital

无论SoFi的业绩如何乐观,其股价都举步维艰。市场关注的是公认会计准则(GAAP)利润,但该公司已经实现了高利润,因此股价理应更高。基于2026年的大财务目标,以及投资者由于持续的非理性恐惧而失去的滞后股价,SoFi的前景似乎很光明。

总是负面的解读

SoFi最近完成了7.5亿美元的可转换债券发行,导致其股价暴跌。股票市场立即将债券发行视为负面消息,认为由于最近缺乏出售贷款,金融科技公司需要筹集现金。

CEO Anthony Noto进行了一次巡回讨论,并明确强调了1.25%的可转换债券(每半年支付一次利息,将于2029年3月15日到期)如何取代现有的12.5%的优先股,如果不偿还,债务将在5月份飙升至15.0%,为期5年。此次债券发行是一项必要且明智的举措,可以节省4000万至6000万美元的利息支出,SoFi预测该交易将增加有形账面价值。

尽管如此,该股仍未反弹,上周收盘时仅跌至7.33美元,此前该股在发布业绩后一度突破9美元。尽管贷款市场出现逆风,但SoFi在2023年实现了强劲增长,市场基本处于低迷状态。

2026年目标

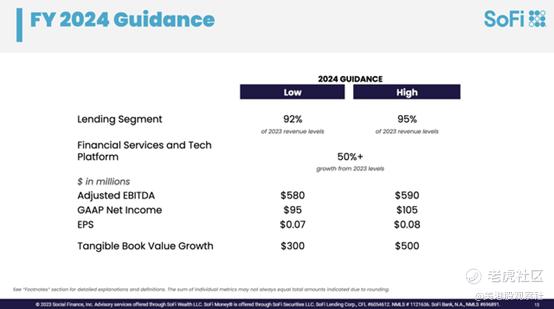

进入2024年,这家金融科技公司预计将迎来又一个稳健增长的年份,学生债务市场有可能重新开放,并有机会扩大抵押贷款业务。在1月底公布了23年第四季度财报后,SoFi预测今年将实现强劲增长,而这些目标甚至还不是管理层提供的大目标。

公司甚至指引了贷款部门的疲软,预计收入仅为2023年的95%。由于管理层不增加贷款,预计所有的营收增长都将来自金融服务业务和技术平台。

SoFi一直在提供保守的指引,暗示2024年可能会重演。最初的2023年预期收入仅为19.3亿至20亿美元,最终公司实现了21亿美元的增长,增长率为35%。

更重要的目标是调整后EBITDA的大幅增长和有形账面价值的增长,但同样被市场忽视。市场已经沉迷于GAAP每股收益,但对于一家TBV增长3 - 5亿美元的公司来说,这一指标实际上毫无价值。

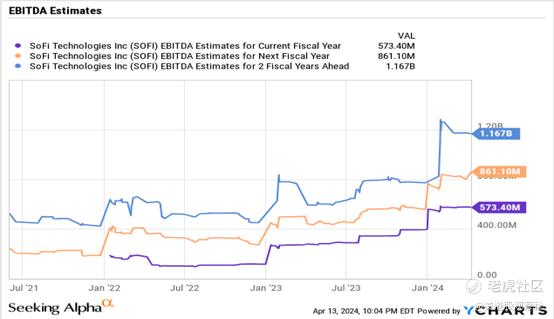

SoFi预计2023年调整后EBITDA为2.7亿美元,实际达到4.32亿美元。该公司目前的目标是到2024年达到近6亿美元,但市场对该股的估值仅基于35%的目标增长率的一小部分。

作为回顾,SoFi提供了一些非常严峻的经济观点来支撑2024年的指引,如下:

1)2024年GDP收缩(世界大型企业联合会预测增长接近1%)

2)失业率跃升至5%以上

3)美联储降息4倍(联邦储备增加移动到0次降息)

4)年底联邦基金利率为4.5%

与2023年一样,在4月29日金融科技公司公布24年第一季度业绩之前,SoFi对2024年财务状况的预测已经不太可能出现。鉴于上周公布的稳健GDP和高于预期的通胀,美联储今年可能不会真的降息。

在23年第四季度财报电话会议中隐藏的更重要的指引是,到2026年的大幅增长目标。

1)年复合收入增长20% - 25%

2)GAAP每股收益为0.55美元至0.80美元

3)2026年以后GAAP每股收益增长20% - 25%

从本质上讲,SoFi继续预期长期内会出现大幅增长,同时不断指向短期内疲弱的经济数据。请注意,所有这些增长目标都不包括投资业务和推出以下主要新产品的机会:

1)中小企业业务审核

2)中小企业贷款

3)更广泛的资产管理业务

4)保险

5)更广泛的信用卡组合

6)新技术垂直领域

7)新地理位置

换句话说,SoFi在推出新产品方面有一个漫长的路线图,同时现有的会员基础也在不断增长。市场普遍预计,到2026年,该公司的营收将达到34亿美元,其目标不是实现20%以上的年增长率,也没有考虑到新产品的推出。

然而,该股的市值只有77亿美元,而根据保守的目标,到2026年,调整后的EBITDA将达到12亿美元。对于一家增长速度快得多的公司来说,SoFi的EBITDA目标低于10倍2025。

总结

尽管SoFi的历史增长强劲,但它的估值并没有准确地基于增长率。在理解合理的财务原因之前,市场总是对企业的决策做出负面解读。

SoFi的疲软提供了一个很好的买入机会。目前该股的交易价格远低于增长率和盈利能力。正如之前的研究所强调的,调整后的EBITDA接近调整后的利润,股票交易低于10倍的远期目标。

$SoFi Technologies Inc.(SOFI)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26