龙头业绩预喜,上游设备领涨,半导体拐点来了?

上周五“国九条”发布后,市场就预期今天A股或许会有不错的表现,事实也没有让投资者失望。截至2024年4月15日收盘,上证指数上涨了1.26%、深证成指涨了1.53%。

其中,有一个板块的表现颇为优异,那就是半导体设备。截至尾盘,半导体设备ETF(561980)放量收涨3.58%。

图片来源:Wind

究其原因,直接刺激源或为半导体设备龙头——北方华创的业绩预喜。数据显示,北方华创预计2024Q1盈利104亿元-120亿元,比上年同期增长75.77%-102.81%。而北方华创恰好为半导体设备ETF(561980)标的指数第一大权重股,占比接近2成。

图片来源:Wind

值得注意的是,中证半导指数也是目前A股主流半导体指数中设备含量最高的。根据最新的数据,半导体设备占比将近55%。

有业内人士表示,这或许意味着整个芯片行业的拐点将要到来,因为半导体设备作为产业链的上端,对周期的敏感性较强、业绩确定性较高,一般会先于产业链其他子行业有所表现,再加上AI催化等因素,相关标的的投资价值正在逐步上升。

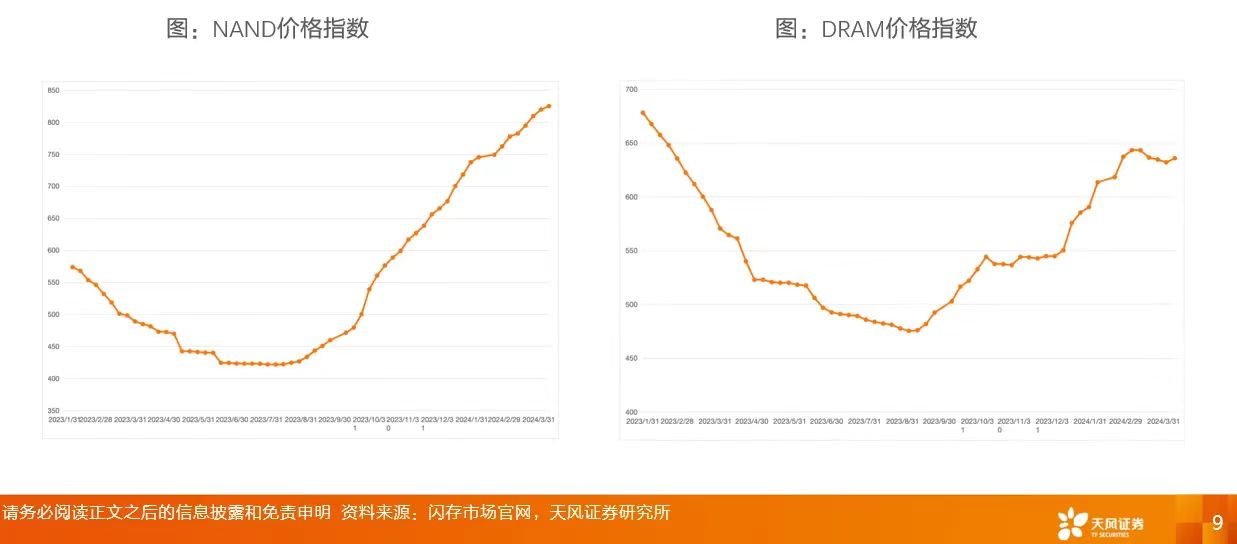

首先,半导体库存周期逐渐进入新一轮补库。

半导体库存周期大概3年一轮,上一轮的高点大致位于2023年的Q2-Q3,随着当前全球库存的消化,部分子行业已经提前进入了补库,价格逐渐开始上行,步入上升通道,比如NAND、DRAM等。

未来,随着全球消费趋势的回暖、新的电子产品上市,或许还有望进一步推动半导体库存的消化,进而刺激价格上行,支撑企业股价。

其次,AI或将推动半导体周期上行速度以及高度。

自打OpenAI官宣ChatGPT,全球就掀起了一股“大模型浪潮”,数据显示,预计2030年,全球AIGC市场规模将达到731.6亿美元,复合增长率高达27%,而这背后需要庞大的算力、设备等支撑,对半导体产业链的利好不言而喻。

何况,未来随着AI技术的不断突破,AI手机、AI PC、AI+其他终端产品不断问世,或许还将进一步扩大半导体产业链的市场空间。

最后,我们再聚焦于半导体设备上。

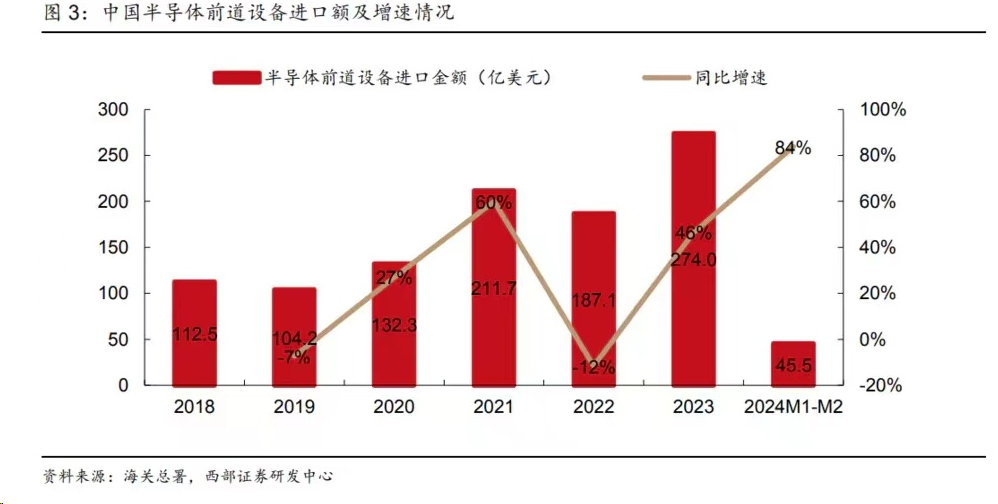

从需求端看,根据中国海关总署数据,我国2024M1-M2进口半导体前道设备总额达到了45.5亿美元,同比增长了84%;供给端看,因为外部限制政策趋近,相关设备国产化需求越来越紧张,业内人士预计,2024年半导体设备国产化率有望达到13.6%。

而在需求、国内国产化供给同步高增的背景下,半导体设备相关企业的业绩有望获得强支撑,对后续板块行情修复也是一大支撑。

总之,随着周期上行和AI的催化,半导体设备行业的投资性价比逐渐增高,未来或许会释放出不少的红利。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47