【传统能源系列深度解读二】关于能源ETF(159930)大家可能不知道的剩余8件事!

很长一段时间里,能源板块(石油、煤炭)被大家打上了传统周期产业的标签,一听名字好像就不是什么高弹性的品种,属于被市场遗忘的角落,但事实上过去4年全市场涨幅第一的中证800能源指数,正是囊括了煤炭和石油两大传统能源板块,实现了完美逆袭。截至目前,今年以来一键布局24只煤炭股和石油股的能源ETF(159930)涨幅高达23%,高居A股所有股票型ETF涨幅榜前三!

图片来源:Wind

资本市场上的表现,背后是政策面的鼓励、基本面的支撑和投资者价值观念变迁等多种因素交织的结果。今天继续给大家扫扫盲,聊一聊那些被投资者忽略的传统能源领域的13件事,作为系列解读,之前的第一篇先说前5件事,主要集中在市场表现和需求侧,今天的第二篇,主要集中在供给侧和估值面以及红利属性等的分析。

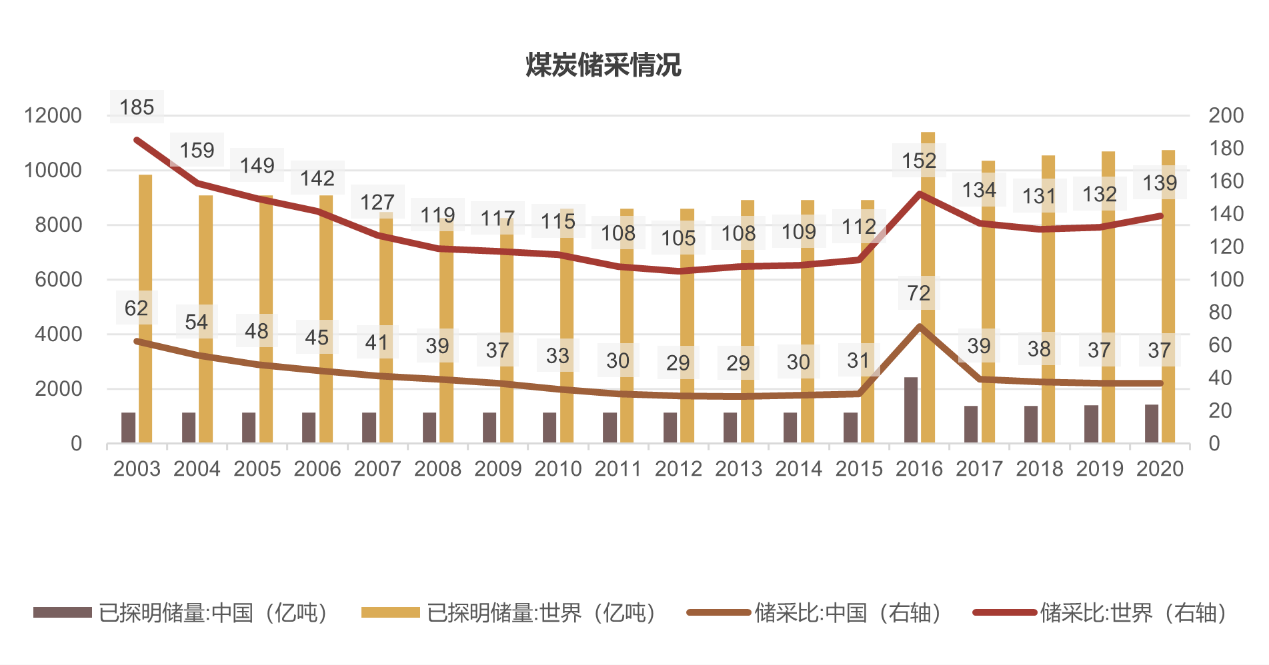

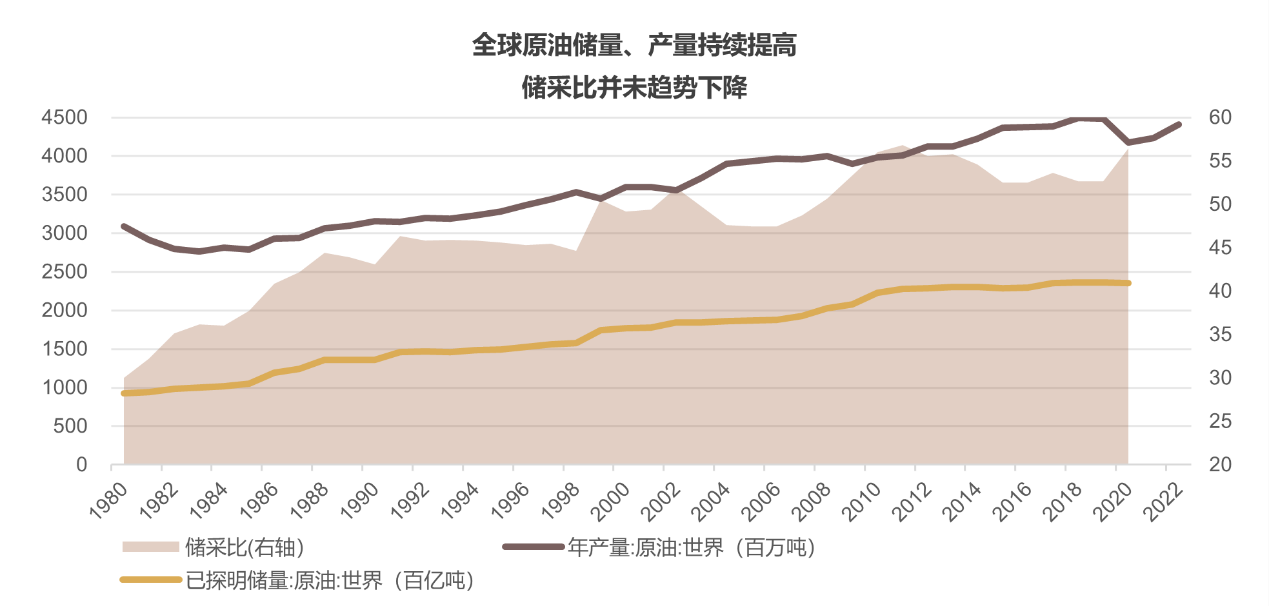

【供给-储采比】

储采比指当前探明储量和当前年消费量的比值,即假设勘探工作停止、消费不变的情况下,某种资源的使用年限。煤炭储采比下降和相对不足(不足40年),成为供给侧改革的动力之一。原油勘探工作带来探明储量提升,维持55年左右的储采比。

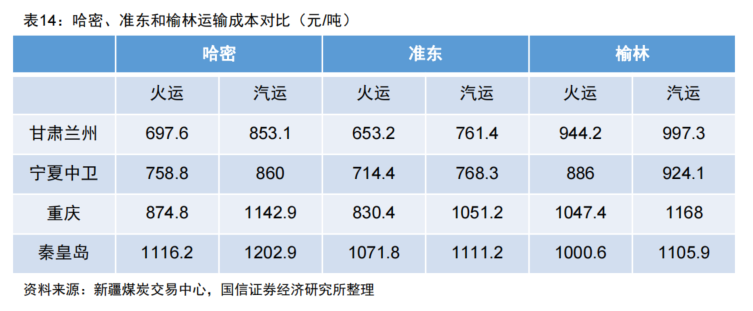

【供给-煤炭】煤炭边际产能在缺乏运力的新疆

资料来源:《煤炭行业研究框架》国信证券2024.2

近年来煤炭消费量持续提升,晋陕蒙低成本主力矿区挖潜殆尽。从22、23年产量看,晋陕蒙地区增产缓慢,新疆地区是主要的边际增量,同比增速远高于晋陕蒙地区。因此定价越加决定于中东部高成本存量矿区和运输距离远的新疆增量矿区。

资料来源:《煤炭行业研究框架》国信证券2024.2

2023年1-2月,煤价低位运行至700-800元区间(市场煤),行业亏损面一度超过三分之一。由于铁路运力仍不足,港口煤需求高,目前仍有大量疆煤需要通过公路运输.且随着新疆地区产能进一步替代传统矿区,铁路运力压力将长期存在。考虑到煤矿企业越发重视安全、用工成本提升,以及需要合理利润,多家研究机构测算,疆煤汽运成本支撑动力煤价格800元/吨以上。

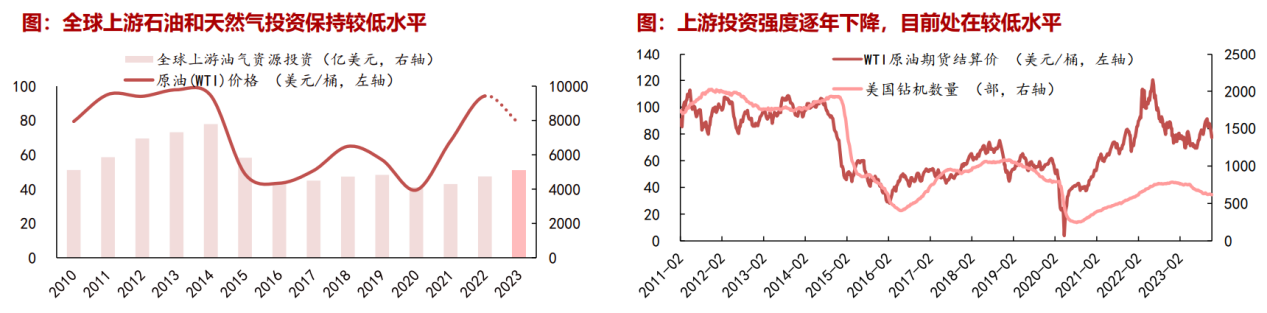

【供给-石油】原油资本开支脱离油价:资本开支不足

资料来源:《原油研究框架》浙商证券,23.11

过去8年,全球上游资本开支不足且复苏缓慢。原因主要在于ESG理念和相应的上市公司评价体系影响了股东决策行为、增加了行政获批的成本,从而限制了企业的扩产行为。其他原因也包括小公司对产业前景和中长期油价信心不足、资源劣化导致资本开支效率下降等。

从数据上看,2011-2014 年高油价时期,OPEC+大幅增产,美国页岩油实现了技术突破,贡献了大量的供给增量。2014Q4-2019 年期间,油价高位回落并持续在 60 美元/桶上下震荡。2020 年,公共卫生防控冲击国际油价,全球上游资本支出同比减少 29.3%,产油端出现供应紧张情况。2021 年,Brent 油价均值达到 70.94 美元/桶,相比 2020 年涨幅为 64%,但全球上游计划资本开支同比上涨仅 8.67%;2022 年,国际油价一路上涨至 95 美元/桶以上,全球油气公司 2022 年上游资本开支同比增速仅 8.66%。

2015-2021 年全球上游投资低位导致当下原油供给增长缓慢,2022 年油价高位并未充分带动上游资本开支积极性,2023年资本开支有所回复但仍缓慢。目前全球的剩余产能处于历史低位,且基本集中在有较强挺价意愿的OPEC+国家,供给缺乏弹性。

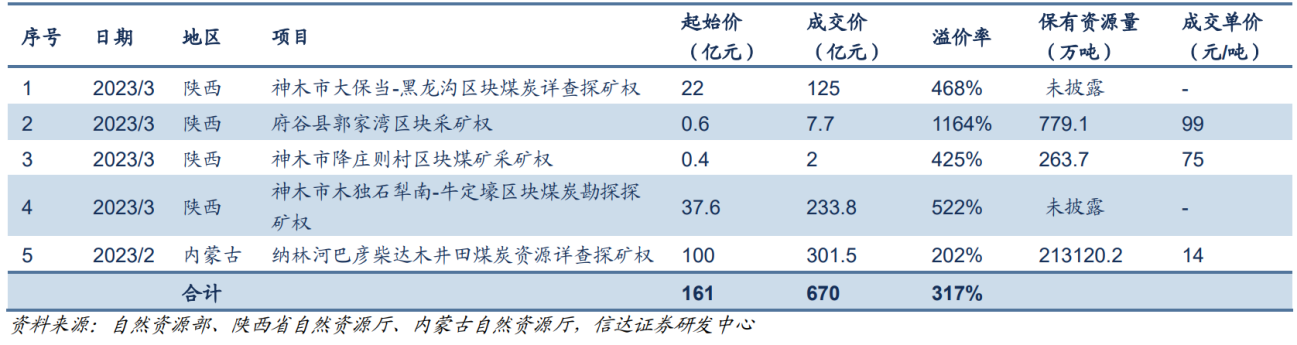

一二级市场明显倒挂,煤企价值修复空间广阔。

从上市公司的收并购行为看,近年来上市公司煤矿交易PB估值均值为3.44倍,低于行业平均:截止24.2.1,申万煤炭板块估值为1.43倍。

从煤矿企业资产重估看,2019年 12 月后,全面推进矿业权竞争性出让的工作格局已经形成。当前我国煤炭资源成交溢价明显,成交单价高达数十元。反观上市公司,其采矿权账面价值已远低于实际交易价格,部分上市公司单吨煤炭资源账面价值接近1元。煤炭企业主要资产包括采矿权、煤矿和其他资产三类资产。对主要煤炭企业的采矿权和煤矿进行重置, 其他资产则按照账面价值处理,结果显示主要煤炭企业股权重置价值远高于当前市值。

【估值-煤炭】

众多政策的出台体现了煤炭作为不可或缺的基础能源的重要保障作用。

自2016年起,供给侧结构性改革优化了产能结构,有效化解了过剩产能,自2016年2月国务院发布《关于煤炭行业化解过剩产能实现脱困发展的意见》起,三年内成功退出了8.1亿吨的落后产能。2021-2023年期间,主声浪则是“增产保供”以促供需平衡,两年累计核增产能约5亿吨。煤炭的产能与顶层判断和设计息息相关。

除了产能的调控,价格方面的促稳机制更彰显煤炭的保障属性。动力煤方面,在2017年开始的长协机制探索的基础上,2022年国家发展改革委发布一系列通知,明确了煤炭中长期交易价格的合理区间,稳定了中长期合同价格。自此,长协煤交易量占比高、长协价格波动范围窄,降低了市场整体的波动性。主要上市公司的长协煤占比达80%以上。炼焦煤方面,从2018年中国焦煤品牌集群创立开始,到2022年形成了“2+4+4”的协商定价机制,即2个协会、4个钢厂、4个焦企共同商讨,强化“煤钢焦”上下游共识。焦煤的供需和价格也更为稳定。

今年以来,继容量电价机制提出后,国家发展改革委和能源局联合发布的《关于建立健全电力辅助服务市场价格机制的通知》,进一步明确了火电的盈利模式:容量电价回收固定成本、电量电价回收变动成本、辅助服务回收调节成本。煤炭作为火电的主要原材料,周期属性逐步减弱,保障地位逐步加强。

在供给侧结构性改革及产能核准、电煤长协价制度及焦煤协商定价机制,以及火电容量电价机制的规范引导下,煤炭行业已越发具备公用事业属性。当前公用事业的行业市盈率约20x,是煤炭行业的2倍。

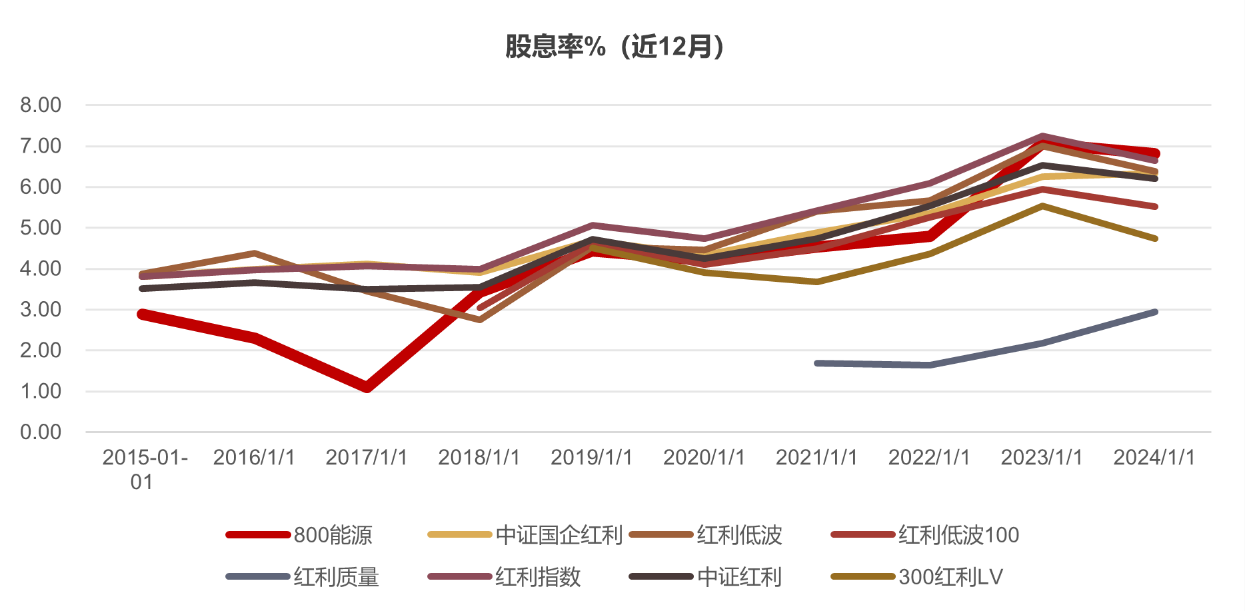

高股息,比红利类指数都高

能源企业普遍具有高股息的特征,以800能源指数为例,其股息率媲美各红利类指数。

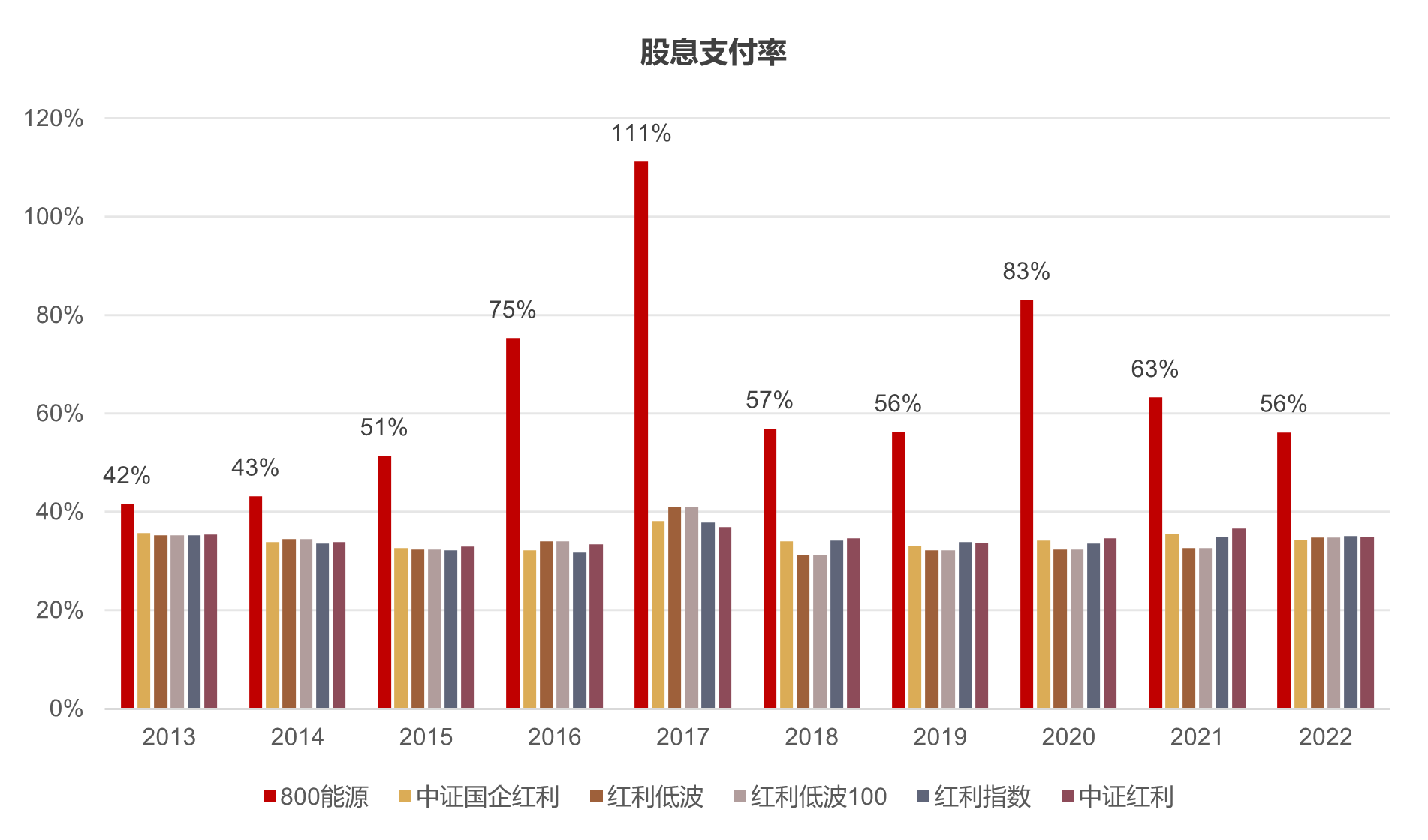

部分龙头公司已通过股东大会批准,约定在符合《公司章程》规定的情形下,在约定年度每年以现金方式分配的利润不少于公司当年实现的归属于本公司股东净利润的60%。因此800能源的股息支付率较高,过去10年均高于红利类指数。

数据来源:wind,截至2024.2.1

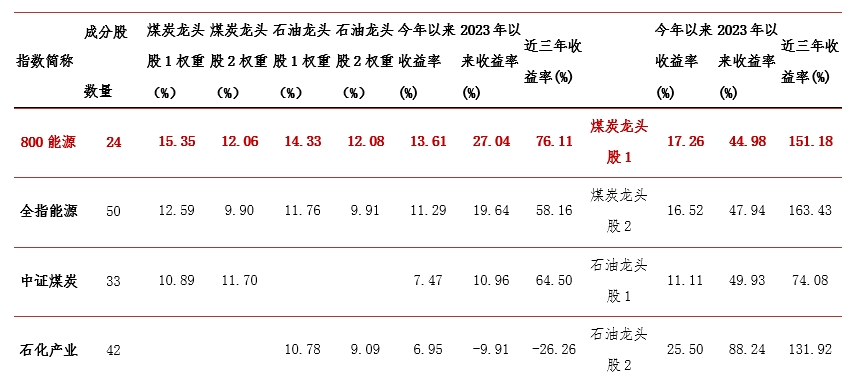

能源ETF-159930(跟踪800能源指数)仅有24只成分股,历史表现好于同类指数

2021年1月,证监会发布的《指数基金指引》和《开发指引》,对于标的指数为非宽基股票指数的指数基金作了严格要求,其中提到:标的指数的成份证券数量不低于30只。新规后不再有成分股数量低于30只的ETF获批发行。能源ETF跟踪的800能源指数的成分股数量目前是24只,是极稀有的品种。

高集中度正是过去与段时间内800能源相比同类型指数表现优异的原因。今年以来、2023年以来、近三年,800能源收益均位列同类第一,原因在于煤炭、石油石化的龙头股在过去三年各区间表现相对优异,而800能源在这些成分股上的权重较高。

数据来源:wind,截至2024年3月18日

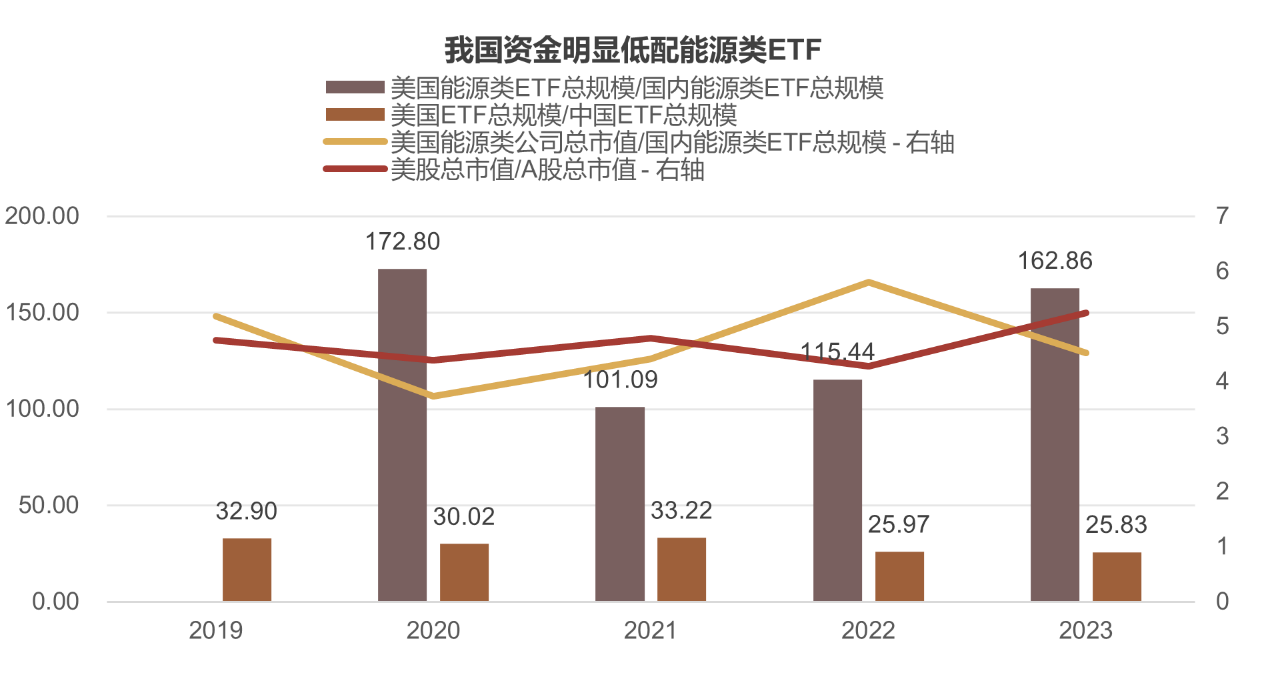

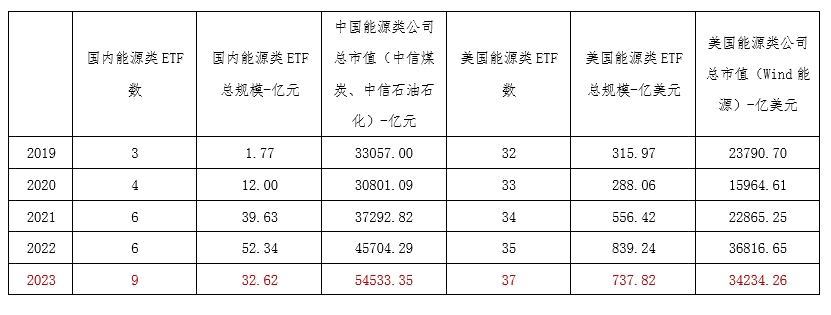

海外:能源(传统能源)类ETF蓬勃发展,股票估值高于国内

截止2023年底,据我们(根据基金目标和持仓)统计,美国共有37只能源类股票ETF,总规模达737.82亿美元,美股能源类公司的总市值为3.42万亿美元。相比之下,我国仅有9只能源类股票ETF,总规模32.52亿元,能源类公司的总市值为5.4万亿人民币。我国能源类企业总市值约为美国的1/5以上(与“A股总市值/美股总市值”基本相当),但ETF总规模仅为美国的0.6%。考虑中、美股票类ETF规模的差异(美国8.11万亿美元,中国2.05万亿人民币,占比约3.5%),我国投资者对能源类ETF的配置仍然偏低。我国能源类ETF规模增长可期。

【特别提示:全市场稀缺品种——能源ETF(159930):一键布局24只煤炭股+石油股】

资金面方面,截至4月12日,能源ETF(159930)最近2日连续资金净流入,资金面和行情面强烈共振!最近60日有31日实现资金净流入,合计吸金超1.46亿元!资金借道ETF加仓能源板块势头强劲!

截至4月12日,能源ETF(159930)最新规模超近4亿元,创下阶段新高!较今年初翻倍有余!

布局传统能源板块大机会,认准能源ETF(159930),仅含24只石油股+煤炭股,全市场稀缺品种!

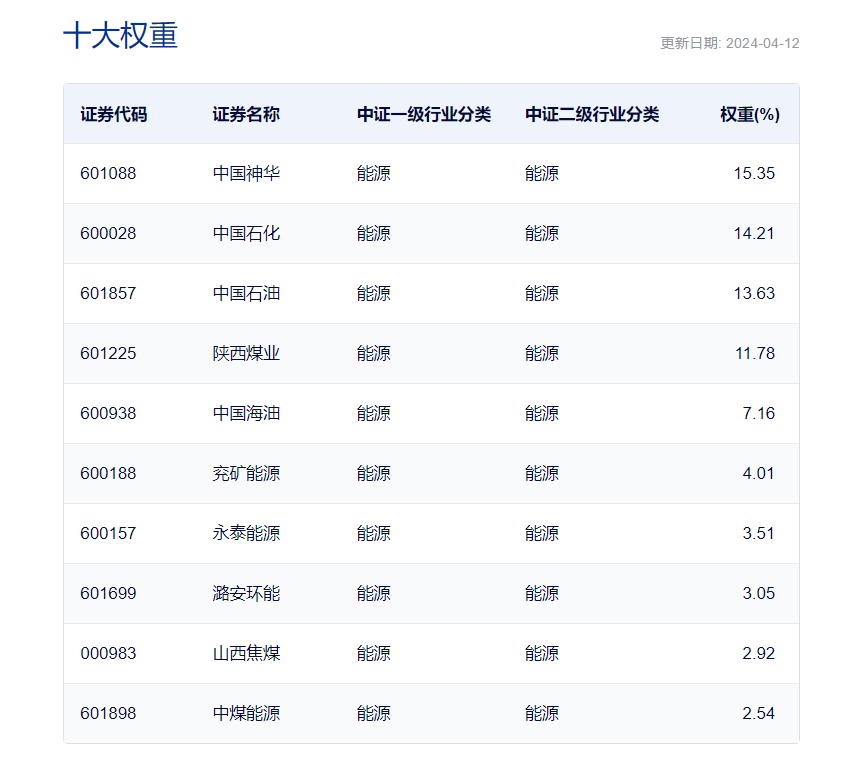

能源ETF(159930)跟踪的中证800能源指数成份股数量仅24只,含煤量60%,含油量40%,在煤炭石油为代表的高股息板块节节高升的背景下,表现亮眼,中国石油、中国石化两大权重股占比高达30%,包括中国神华、陕西煤业、中国海油在内的前5大权重股占比超62%!前十大权重股占比高达78.17%,龙头股高度集中!

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。能源ETF属于中等风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。请投资者关注指数化投资的风险以及集中投资于中证800能源指数成份股的持有风险,请关注部分指数成份股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险、参与转融通证券出借业务的风险等。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56