是时候重新审视银行股了?

巴菲特曾经说过:“只要不做蠢事,银行就是一门好生意。”这句话深刻地揭示了银行业的一个核心特性:在经济持续发展的环境下,银行能够通过为各行各业提供服务而稳定盈利,因此被誉为“百业之母”,并展现出长久的生命力。

在过去几年众多财经大V预测银行股何时能修复估值,几乎都预期落空。但是,今年中国经济出现了一个新现象——“无房地产的经济复苏”。这意味着,尽管房地产行业仍处于寻底阶段,但我国的PMI指数已经进入了扩张区间,显示出经济复苏的迹象。值得注意的是,这种复苏与房地产市场的状况形成了一定程度的负相关,呈现出一种新型的经济增长模式。这一现象无疑给市场带来了新的思考和观察角度。

零售为王的落幕 对公业务的崛起

近年来,笔者明显感受到一个趋势:银行界正在经历一场“零售为王”向“对公崛起”的转变。这该如何理解?可以先看一下农业银行与招商银行的股价走势对比。

通过观察图表,我们可以清晰地看到,自2022年房地产行业步入下行通道以来,农业银行的市场表现却出人意料地强于招商银行。按照以往的逻辑,招商银行作为零售业务的佼佼者,理应享有一定的估值溢价。然而,在2022年,这种估值溢价似乎消失了。

这其中似乎代表着零售为王的增长逻辑已经渐渐不适用目前的经济常态了。

根据2023年年报数据,招商银行在代销理财产品、代理基金产品和代理信托等方面均出现业绩下滑。这一现象主要源于几方面因素:首先是理财产品组合的深度调整,使得部分产品规模缩减;其次是资本市场长期表现疲弱,影响了相关产品的销售;再者,高费率权益类基金的保有规模和销售业绩双双下滑,进一步加剧了业绩的颓势;最后,代理信托业务规模的缩减也对整体业绩产生了负面影响。与此同时,平安银行2023年的理财代销业务亦不容乐观,其代理个人理财收入达到9.48亿元,但相较于往年仍下降了5.7%。

如今,银行股的审美可能正要落在对公业务的优势上。

随着数字经济的蓬勃发展,市场环境已经发生了翻天覆地的变化。小微企业和初创企业如雨后春笋般涌现,他们充满活力和创新精神,对金融服务的需求也日益旺盛。这些企业可是银行的新宠儿,他们不仅代表着市场的未来,更是银行对公业务巨大的潜力所在。

再来说说生态营销。以前银行可能更多地盯着大客户或者零售客户,但现在他们发现,通过与细分市场的核心企业合作,能够轻松打通各种生态场景,实现批量获客和服务。这种策略的转变,让对公业务成为了银行的新宠,毕竟谁能拒绝一个如此高效且具有潜力的市场呢?

当然,零售市场的竞争也是推动这一趋势的重要原因。互联网金融、第三方支付等新兴业态的崛起,让零售银行业务的竞争愈发激烈。相比之下,对公业务领域的竞争还没那么惨烈,所以银行们纷纷把目光投向了这片属于未来的战场。现在的企业客户可不仅仅满足于传统的存贷款业务,他们需要的是更加多元化、个性化的金融产品和服务。这种需求的变化,无疑也在推动着银行加大对公业务的投入和创新。

新质生产力或是银行转型的催化剂

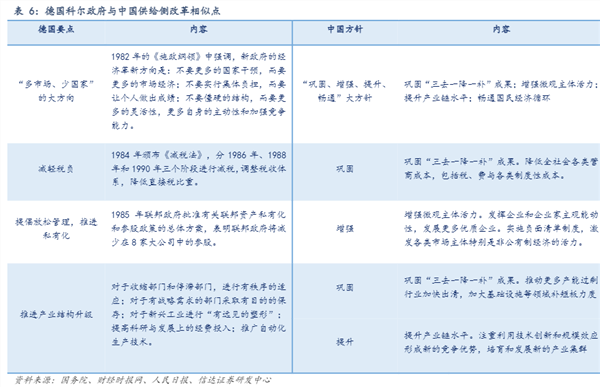

要解释清楚银行业的新逻辑架构,我们首先要从宏观经济的现状入手。中国目前的经济状况,与20世纪70年代的德国有着一定的相似性。在那个时期,全球重工业受到第一次石油危机的严重冲击,德国作为一个以重工业立足的国家,经济增长明显放缓。传统的高能耗产业,如钢铁、石油加工等,都遭遇了产能过剩的困境。

为了应对这一挑战,德国开始了经济的转型和升级,标志性的是1982年科尔政府上台后推行的供给侧改革。这一系列政策的有效实施,助力德国经济在80至90年代逐步回暖。

与德国的这段历史相似,中国目前也面临GDP增速放缓和产能过剩的问题。我们正处于经济转型的关键时期,与德国当年的情况有诸多相似之处。值得注意的是,中国当前的经济转型亦聚焦于供给侧改革。

正是在这样的宏观经济背景下,新质生产力的崛起显得尤为重要。新质生产力代表着对传统生产力的全面革新与提升。其“新”不仅体现在新劳动者对先进技术的应用、数据作为新的劳动对象,还体现在生成式人工智能和大数据中心等新型基础设施的引入。而“质”的提升则表现在新的科技成果、管理方法以及经济模式的采用,数据驱动成为经济运行的新质态,新技术和新产品则大幅提升了生产工艺和产品质量。

新质生产力的创新性、高效性、前瞻性和融合性,使其成为引领经济发展的新动力。对于商业银行来说,这意味着巨大的机遇与挑战。金融服务的创新在新技术的推动下层出不穷,为客户提供了前所未有的便捷与高效。但同时,这也要求银行必须不断提升自身的风险管理能力,以适应新的经济模式和业态,确保业务的稳健运行。可以说,新质生产力正在深刻地改变着银行业的逻辑架构和发展方向。

新时代银行股的价值重估畅想

过去三年,房地产投资前端大幅下降,但目前新开工面积已较2019年锐减50%,这一数字已低于中期的均衡销售面积预期。未来,这方面的拖累将逐渐从新开工向存量在建项目转移,而新开工面积大幅下降的压力已有所缓解。

此外,对某些城市进行精准政策优化,以满足改善性住房需求,将有助于提升房地产市场预期。当前,房地产新开工面积的下行空间已非常有限,对经济的负面影响也在降低。虽然未来房地产可能无法再成为经济的主要驱动力,但一个主导产业时代的落幕和其拖累效应的减弱,实际上是一个积极的信号。

毕竟,每个经济发展阶段结束后,都会经历一个转型期,以抑制上一个阶段的主导产业,为新的主导产业腾出发展空间。这个过程就像“打扫房间,迎接新客人”一样,既象征着旧时代的结束,也预示着新时代的开启。而中国未来的希望,则在于强大制造业所推动的出口繁荣。

因此,在新时代背景下,银行股的成长机遇或许应该更多地关注那些具有出口区域优势的地区性银行,如无锡银行、苏州银行和常熟银行等,抑或是拥有优质对公业务的国有大行,如工商银行、农业银行、建设银行、交通银行、中国银行和邮储银行等。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26