创新编制规则给予中证A50创新血液

自2024年以来,宽基指数交易型开放式基金(ETF)的热度持续高涨。数据显示,主流的宽基指数在资金的推动下持续赢得净流入,截至2024年3月31日,宽基ETF的累计净流入超3400亿元。而近期发布的中证A50指数则引领了这一趋势,受到了大量的资金关注。目前易方达中证A50ETF联接(A/C:021206/021207)正在发售,本次我们将从编制规则出发,探索为何中证A50指数能受到市场如此大的资金关注。

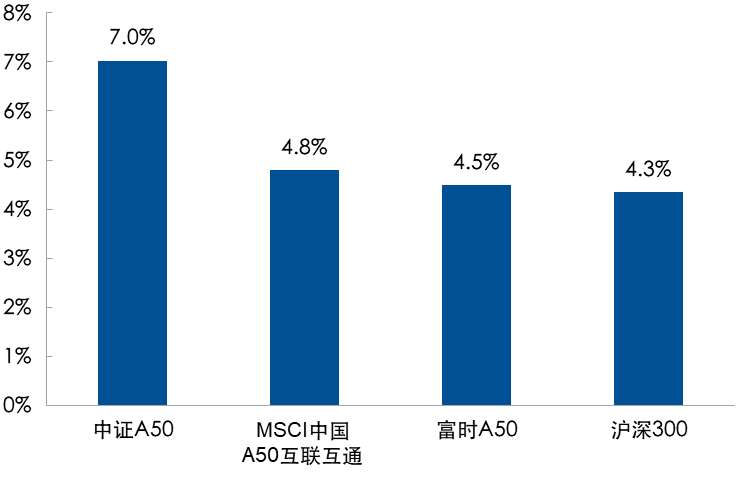

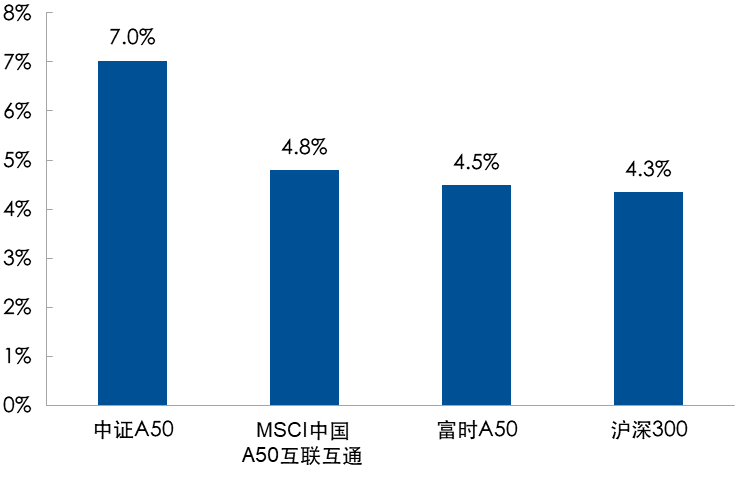

首先,中证A50指数在其编制方案上的一个创新之举是对“沪股通”和“深股通”标的的纳入要求。成份股必须是“沪股通”或“深股通”范围内的证券,这在表面上看似仅仅设定了投资的界限,但实质上是在确保了组成股票的市场表现和流动性。近年来,随着国际资本在中国A股市场的参与度日益加深,外资对A股市场的影响力逐渐增强。从外资持股比例与流通市值的对比来看,外资持股占中证A50成份股流通市值的7.0%,而同类MSCI中国A50互联互通、富时A50与沪深300指数的外资持股占比均小于5.0%。未来一段时间有望伴随着全球流动性趋于宽松,

图1:外资持股占各宽基指数流通市值比重

数据来源:wind,截止至2024-03-20

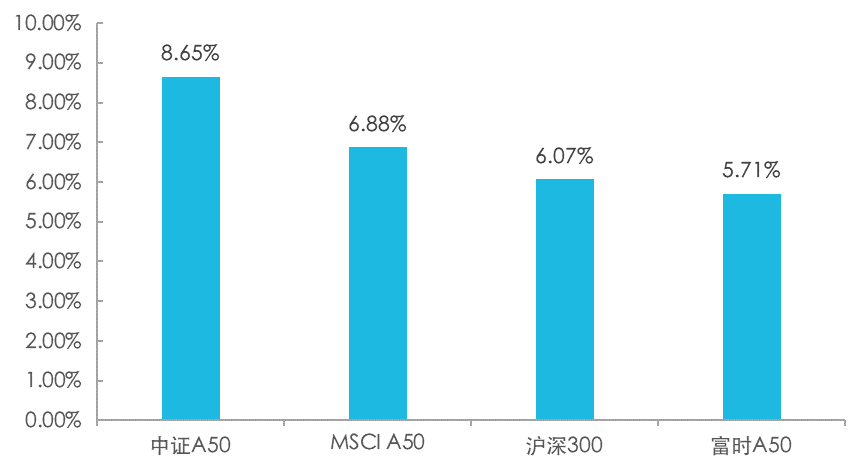

图2:公募基金重仓股持股占各宽基指数流通市值比重

注:公募基金重仓股特指全市场公募基金2023年四季报中披露的全部前十大重仓股

数据来源:wind,截止至2024-03-20

除此之外,由于中证A50指数成份股大都是A股核心资产,例如基金重仓的白马股,因此中证A50指数相对同类宽基的公募持有比例也同样更高,公募基金重仓股占中证A50指数成份股流通市值的8.65%,高于同类宽基指数。从中长周期来看,筹码周期和资金行为变化与中证A50相对沪深300的收益表现具备明显相关性。机构资金具有定价权的市场环境通常利好龙头权重股表现,因其体量更大,且更看重基本面质量因子;个人投资者+私募资金具有定价权的市场环境则利好中小盘风格表现,主因其体量小,且风险偏好相对更高。展望24年,机构投资者话语权或将重新提升,利于中证A50相对收益表现。在量化交易监管措施落地、市场风险偏好偏低迷的环境下,个人投资者+私募资金活跃度较23年而言恐将有所降低;而机构投资者,尤其是长线资金则明确表示增持意愿,且外资在联储降息周期驱动下也有望回补A股仓位。

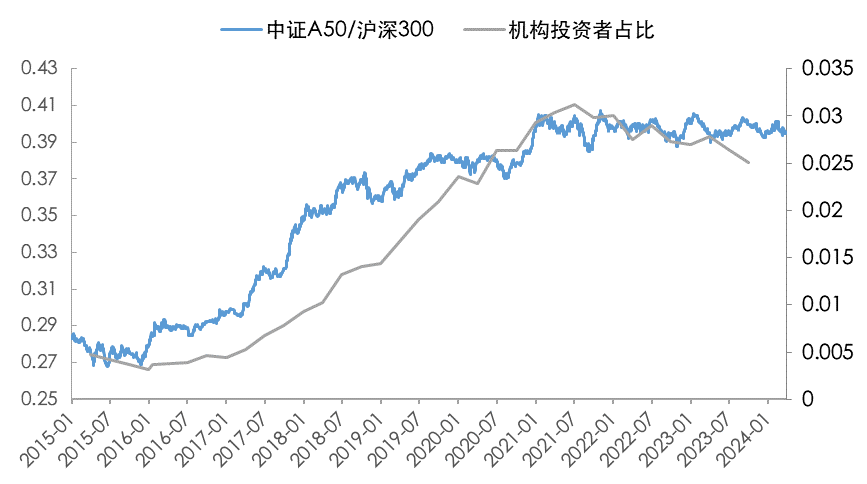

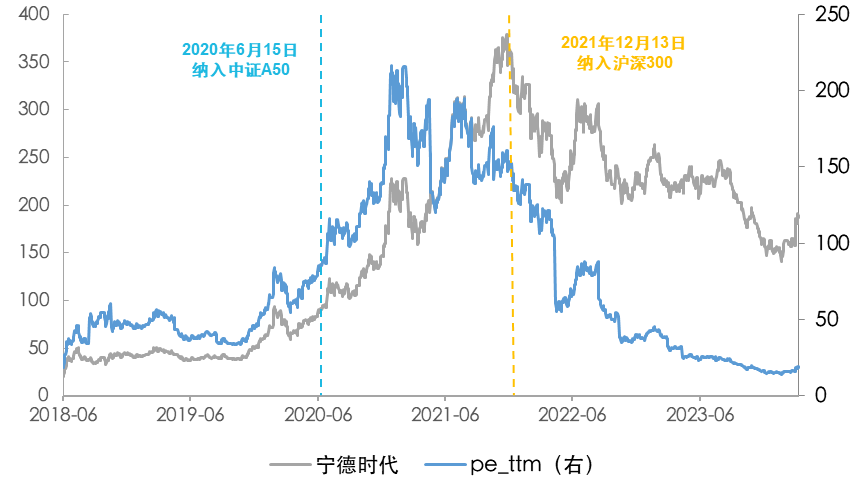

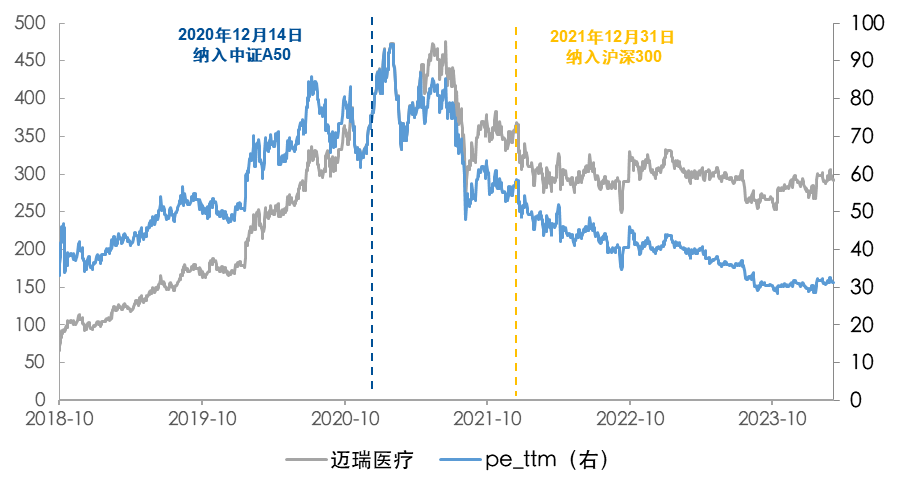

图3:成份股纳入指数后表现对比

(在16-20年以基金+外资+保险资金为代表的机构资金占比不断提升的市场环境中,中证A50相对沪深300获得更明显的相对收益表现;而21-23年随着非机构投资者(一般法人+个人投资者+私募资金)边际定价权的提升,中证A50的相对收益则不明显。)

最后从行业选择角度来看,由于中证A50指数更聚焦中证三级细分行业龙头,所以其在选股层面对成长性龙头的敏感度更高,能够更早的选出“新”细分龙头,由此一方面有助于提前布局潜力龙头,享受产业前期红利,同时能降低高位纳入个股概率,避免拖累指数,以上也是中证A50指数的长期超额来源,以沪深300指数作为比较对象,举例两个指数在对宁德时代、迈瑞医疗的纳入时间差异:中证A50指数于2020年6月纳入宁德时代、2020年12月纳入迈瑞医疗,随后两家公司壮大,于2021年12月纳入沪深300指数,中证A50指数更敏感。在纳入中证A50之后、纳入沪深300之前,两只成份股的最大涨幅分别高达313.48%、40.75%,中证A50指数捕捉到了“新”细分龙头的成长收益。

图4:成份股纳入指数后表现对比

数据来源:wind,截止至2024-03-20

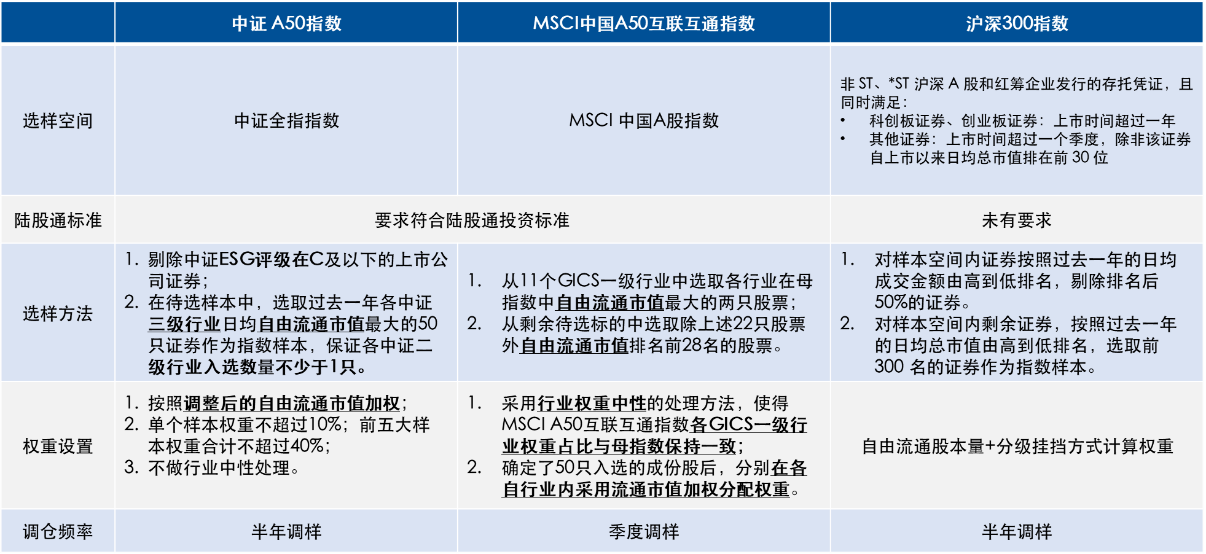

许多投资者也将会中证A50的指数编制与MSCIA50的指数编制方案进行对比,中证A50指数在成份股的选择上实施了严格的标准,仅将各中证三级行业的龙头企业作为候选标的,这就意味着即便是市值较大的公司,如果未能在其所处的中证三级行业中排名第一,则不会被纳入该指数。例如,在银行板块,中证A50指数仅纳入了招商银行一家,而在类似的MSCI中国A股50指数中,还包括了平安银行、宁波银行等其他银行股。

此外,中证A50指数在确定了50只成份股之后,将直接按照调整后的自由流通市值进行加权,这与MSCI中国A股50指数的编制方法有显著不同,后者在权重分配上进行了“行业中性”的调整,这种做法有可能导致龙头企业如中国平安的权重被降低。这些指数编制方法的差异导致了两个指数在2024年初以来上涨的行业动力以及贡献率上呈现出分歧。中证A50的策略侧重于行业内最优企业,而MSCI中国A股50指数则通过行业中性调整来实现行业分布的均衡性。这两种不同的方法各有利弊,并将为不同投资风格的投资者提供不同的投资选择。

图5:指数编制方案对比

数据来源:中证指数、MSCI公司官网

指数的发展在很大程度上体现了市场的动态变化,并且它的编制方案也随之不断地进行调整,以更好地适应市场演变和市场参与者的不断变化的需求。在这样的背景下,中证A50指数的推出可视为中国本土指数编制的一种创新。它的编制逻辑不仅反映了市场发展的历程,而且展现了一种从复杂的市场条件中提炼精华的能力,进而更准确地映射出市场的当前状况和预期趋势。展望未来,中证A50指数预计将具备成为中国市场的“漂亮50”指数的潜力。随着国内投资者的投资理念逐渐成熟和市场机制的持续完善,中证A50指数预期将在风险对冲和提升收益方面发挥更加重要的作用。它将为投资者提供一个经过市场检验,集稳定收益与增长潜力于一体的优质投资标的。无疑,这将推动中国市场朝着更加透明、理性及效率高的方向发展。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38