2022-2023年银行业上市公司G维度结果对比(上)

作者:联洲信评

G(公司治理)介绍

在ESG中,G(公司治理)也是其三大支柱之一。G(公司治理)主要从公司治理的角度分析,关注公司的董事会结构、股权结构、管理层薪酬及商业道德等问题。

G(公司治理)在现代化企业管理制度中具有很重要的作用,它不仅能促进资本市场长期健康发展,也是提高公司质量的内在要求。近年来,随着我国上市公司的快速增加,如何规范其经营和管理的行为,提高公司的发展质量等成为当前亟待解决的问题。国家也相继出台相关政策,完善公司治理制度,明确权责界限,加快推行内部控制制度规范化体系,加快推进公司治理信息透明化,提高公司的信息披露水平。在国家政策引导下,越来越多的公司也开始重视公司治理的制度化、规范化,不断提高公司的治理水平。

按照GICS行业分类,银行业上市公司中主动披露ESG相关报告的银行不断增加,这些上市银行的G(公司治理)表现如何?联洲信评(UCCR)ESG专项小组基于2022年和2023年披露的ESG报告,对A股银行业上市公司的G(公司治理)绩效进行分析,研究银行业上市公司治理绩效的发展和变化。

G(公司治理)绩效

联洲信评(UCCR)ESG专项小组通过对企业官网及巨潮资讯网披露的ESG相关报告的情况进行统计,截至2023年12月10日,A+H股银行业主动披露2021年度ESG相关报告的上市公司有62家,A股银行业主动披露2022年度ESG相关报告的上市公司有42家,(UCCR)ESG专项小组以此为样本,结合联洲信评ESG评级模型及标准,对2022年和2023年披露银行业ESG相关报告的上市公司的G(公司治理)绩效进行综合分析和对比。

ESG战略

公司将ESG治理写进公司的发展战略之中,体现公司对ESG或可持续发展工作的重视,是践行ESG的重要举措。在ESG战略方面,我们重点考察公司战略是否融入了ESG、可持续发展、社会责任等新的发展理念,是否为推进ESG实践出台相关制度及设置ESG专门委员会。

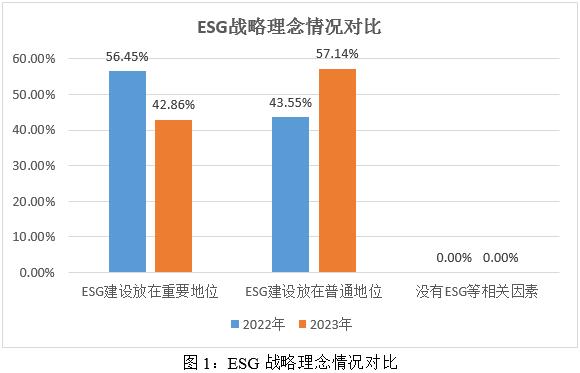

通过分析2022年和2023年披露ESG相关报告的银行业上市公司的表现,所有银行的企业战略中均包含了ESG、可持续发展等相关因素,推进ESG的建设,其中2022年有56.45%的银行把ESG、可持续发展等理念放在重要位置,将可持续发展、社会责任、ESG等相关理念融入到企业的经营战略中,自上而下加强对ESG的建设,而在2023年则有42.86%的银行把ESG、可持续发展等理念放在重要位置,占比下降了13.59%;2022年有43.55%的银行把ESG、可持续发展等理念放在普通地位,而在2023年则有57.14%的银行把ESG、可持续发展等理念放在普通地位,占比上升了13.59%。整体上,2023年银行业上市公司ESG战略理念水平对比2022年有所下降。

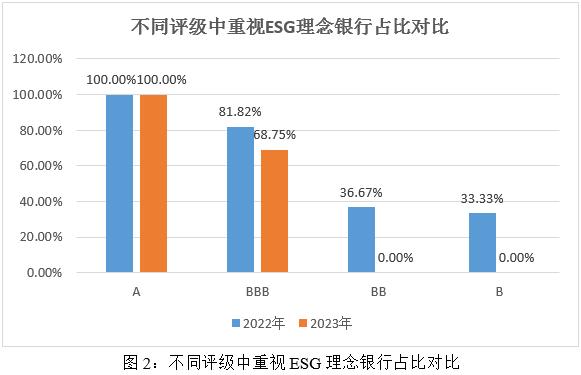

进一步分析,2023年ESG评级结果为A的银行中重视ESG理念的银行占比为100.00%,与2022年持平;2023年ESG评级结果为BBB的银行中重视ESG理念的银行占比为68.75%,比2022年下降了13.07%;2023年ESG评级结果为BB和B的银行中重视ESG理念的银行占比均为0.00%,分别比2022年下降了36.67%和33.33%。总体而言,2023年不同评级的银行业上市公司中ESG战略管理完善的银行占比对比2022年均有下降。

通过分析2022年和2023年披露ESG相关报告的银行业上市公司的表现,2022年有43.55%的银行成立推动ESG相关战略的组织机构和相关制度,且制度很完善,能全方位推动ESG理念的贯彻实施,而在2023年则有42.86%的银行ESG相关制度完善,占比下降了0.69%;2022年有54.84%的银行成立推动ESG相关战略的相关制度,制度较完善,而在2023年则有57.14%的银行ESG相关制度较完善,占比上升了2.30%;2022年有1.61%的银行没有制定相关的制度,而在2023年所有银行均制定了相关的制度,占比下降了1.61%。整体上,2023年度银行业上市公司ESG战略管理及制度建设情况对比2022年度基本持平。

商业道德

遵守法律法规、重视商业道德合规建设是从事生产经营活动每个利益相关者必须遵守的原则。在商业道德方面,我们主要关注反贿赂与反腐败和诚信纳税。

企业在经营过程中,看似行业惯例的行为或其员工的个人行为,可能导致企业构成贿赂类犯罪,面临刑事处罚。因此,制定反腐败制度对企业的发展特别重要。

通过分析2022年和2023年披露ESG相关报告的银行业上市公司的表现,所有银行都建立了反贿赂与反腐败相关制度,其中2022年有83.87%的银行建立反贿赂与反腐败相关制度,并严格执行,而在2023年则有92.86%的银行建立反贿赂与反腐败相关制度,并严格执行,占比上升了8.99%;2022年有16.13%的银行建立反贿赂与反腐败相关制度,但执行力度一般,而在2023年则有7.14%的银行建立反贿赂与反腐败相关制度,但执行力度一般,占比下降了8.99%。整体上,2023年度银行业上市公司反贿赂与反腐败建设绩效对比2022年略有提升。

信息披露

信息披露是公司向投资者和社会全面沟通的桥梁,真实、全面、及时、充分地进行信息披露至关重要。

在信息披露方面,我们重点考察公司是否有完善的信息披露制度及信息披露的质量。通过分析2022年和2023年披露ESG相关报告的银行业上市公司的表现,所有银行都建立了信息披露的相关制度,其中2022年有74.19%的银行严格按照国家相关法律法规制定《信息披露制度》,内容完整,而且包含了自愿披露信息制度,而在2023年则有80.95%的银行信息披露制度完整,占比上升了6.76%;2022年有25.81%的银行制定了《信息披露制度》,但还不够完善,仍需改进,而在2023年则有19.05%的银行信息披露制度不够完善,占比下降了6.76%。整体上,2023年银行业上市公司的信息披露情况对比2022年略有提升。

党组织建设

随着党组织在公司治理中的作用越来越重要,党的十九届四中全会再提“党组织治理”,会议明确指出完善中国特色现代化企业制度,要将党的领导与公司治理相结合。中国特色现代化企业制度的特别之处就在于把党的领导融入到公司治理各个环节。因此,在公司治理主题的指标构建中,我们将党建工作的开展情况融入到公司ESG评级模型中。

在党组织建设维度,我们重点关注党组织制度、党组织活动、发展教育新党员和党组织廉洁建设。通过分析2022年和2023年披露ESG相关报告的银行业上市公司的表现,在党组织制度方面,2022年有96.77%的银行建立了完善的党组织制度,具有民主评议制度、民主生活会制度等,而在2023年则有100.00%的银行建立了完善的党组织制度,占比上升了3.23%;在党组织活动方面,2022年有82.26%的银行的党组织能够积极开展“三会一课”、 “民主生活会”、党史党建参观实践等党组织活动,党组织活动很丰富,而在2023年有47.62%的银行的党组织活动很丰富,占比下降了34.64%;2022年有91.94%的银行能做到积极发展积极分子,开展党员教育,发展新党员,有新转正的党员,而在2023年有100.00%的银行积极发展新党员,占比上升了8.06%;在廉洁建设方面,2022年有96.77%的银行的党组织注重党风廉洁建设,营造风清气正的环境,而在2023年有100.00%的银行注重党风廉洁建设,占比上升了3.23%。整体上,2023年度银行业上市公司的党组织活动水平与2022年基本持平。

风险管理

良好的风险管理有助于企业充分了解自身所面临的风险及其严重程度,及时采取应对措施,减少风险损失,或者当风险损失发生时能及时补救,保证企业正常运营;良好的风险管理能降低企业的费用,增加企业的经济效益。

风险管理方面,我们重点考察公司是否有风险战略、是否有风险管理组织以及风险管理制度的执行情况。通过分析2022年和2023年披露ESG相关报告的银行业上市公司的表现,在风险战略管理方面,2022年有75.81%的银行将风险管理组织、沟通协调机制写进公司战略中,且风险防范意识很强,而在2023年则有64.29%的公司风险防范意识强,占比下降了11.52%;2022年有24.19%的银行将风险管理组织、沟通协调机制写进公司战略,风险防范意识较强,而在2023年则有35.71%的银行风险防范意识较强,占比上升了11.52%。整体上,2023年银行业上市公司风险战略管理水平对比2022年略有下降。

在风险管理组织上,所有的银行都设置了审计委员会或风控委员会等相关组织,能保障银行有效地管理。通过分析2022年和2023年披露ESG相关报告的银行业上市公司的表现,在风险管控制度及执行方面,2022年有64.52%的银行风险管控制度完善,制定相关风险制度,风险管理流程贯穿于管理经营的各个环节,而在2023年则有50.00%的银行风险管控制度完善,占比下降了14.52%;2022年有35.48%的银行风险管控制度较完善,制定相关风险制度,风险管理流程贯穿于管理经营的大部分环节,而在2023年则有50.00%的银行风险管控制度较完善,占比上升了14.52%;整体上,2023年银行业上市公司风险管控制度及执行水平对比2022年有所下降。

《2022-2023年银行业上市公司G维度结果对比(下)》将于下期推出。

申明:以上分析以上市公司披露的年度ESG相关报告和年度报告等公开信息为数据来源,评级信息存在不充分等局限性。联洲信评不对评级报告所记载内容的真实性、完整性、及时性作任何保证,评级结果不作为任何投资决策依据,仅作为基本参考。

撰稿人:(UCCR)ESG专项小组

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26