日经225指数创有纪录以来最大季度涨幅,日经ETF涨超20%

日经225指数一季度累涨20.63%,创有纪录以来最大季度涨幅。

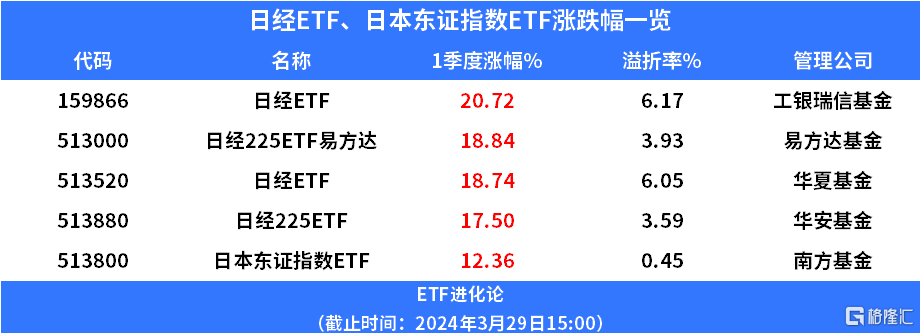

工银瑞信基金日经ETF在今年1季度涨超20%,易方达基金日经225ETF易方达、华夏基金日经ETF、华安基金日经225ETF涨超17%,南方基金日本东证指数ETF跟涨。

2月22日,日经225指数突破1989年日本泡沫经济时期的水平后,本季度连续创下历史新高。支撑日本股市上涨的因素主要包括公司治理改善、日元走软带来的外国买盘以及对日本央行将坚持宽松货币政策的预期。

日本在近十年宏观经济温和复苏、流动性宽松及资本市场制度的建设完善,股票市场正逐步实现估值重塑。

回顾日股,2012-2022年日股上行多由盈利驱动,2023年迎来估值修复。2012-2022年,日股长期上行,市场制度建设聚焦提升企业盈利能力和股东回报,引入长期资金,日经225上涨208.6%,多由盈利驱动,大盘成长风格占优,通讯/信息技术/医疗保健等优势成长行业涨幅居前。

2023年以来,日股上行加速,估值明显修复,国际资金加速流入,制度建设加大关注市值管理。2023/1/1-2024/2/29,日经225涨50.1%,指数PE涨60.6%,成分股破净率从2022年末的48%下降至2023年末的34%,大盘价值风格占优;2023年和2024年1-2月国际资金对日股累计净流入3万亿日元和3.6万亿日元。

日本股市上涨,日元汇率贬值至34年来的最低水平。日本央行刚刚终结负利率,17年来首度宣布加息,不料日元跌幅迅速进一步放大,日元跌至1990年来最低水平。尽管日本央行已结束负利率政策,但人们预期日本与美国的巨大利差仍将存在。

周三,日元汇率贬值至34年来的最低水平,日本货币当局召开紧急会议。

日本财务大臣铃木俊一表示,当局可以采取“果断措施”,自2022年日本上次干预以来,他从未使用过这种措辞。日本首席外汇事务官神田真人也表示,无法容忍外汇市场的投机行为,并将采取适当措施防止过度波动。

但市场参与者对干预抱有怀疑的态度,周三美元兑日元波动率仅小幅上升,仍处于两年来的最低水平附近。投资者可能认为,一方面,美元并不像2022年干预时那样处于高位,另一方面,日本和美国的利差仍然较大。

美国两年期国债收益率约为4.593%,日本两年期国债收益率约为0.191%。只要这一利差不发生变化,投资者借入廉价日元并换取美元,换取更高回报的资产,这一操作加剧日元贬值。

日本首相岸田文雄称,正高度紧急地密切关注外汇波动,不排除采取任何措施应对无序的外汇波动;日本央行在保持宽松货币政策的同时,转向新的货币政策维度是适当的;希望日本央行在指导政策时考虑政府致力于确保通缩完全结束的重点。

野村的Willcox认为,日本当局现在更倾向于“打嘴炮”。他说:“央行往往会在市场意外时出手干预。我们现在都在谈论这件事,所以我认为他们更愿意谈论而不是行动,但显然你永远预测不到。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26