如何看待2024年的有色金属机会?

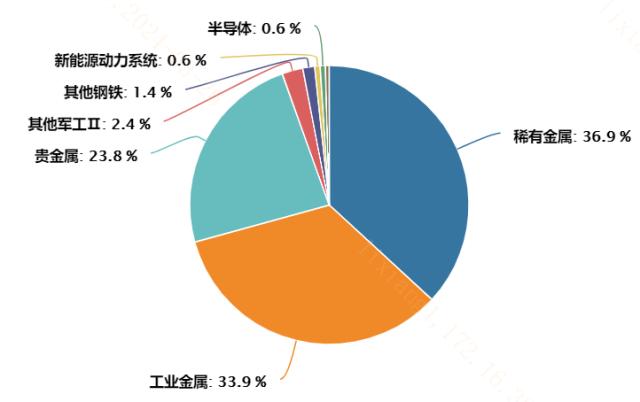

近期金价和铜价的上涨在市场上获得了较多关注。有色金属板块产业逻辑相对简单,产业内贵金属、工业金属、稀有金属等价格上涨,在需求相对刚性的前提下,能直接转化为板块整体向好的盈利预期。有色金属ETF(159871)跟踪有色金属指数,稀有金属、工业金属、贵金属三大行业合计权重达94.6%,对上游周期企业有较强的表征能力。

图:有色金属指数中信二级行业分布

(信息来源:Wind;截至20240326)

对于有色金属板块而言,2024年有一个共同的大逻辑,那就是美联储降息带来的利好。美联储降息可能会导致美元相对于其他货币贬值。由于有色金属如黄金、铜、铝等通常以美元计价,美元贬值会使这些金属对持有其他货币的买家来说更便宜,从而可能增加需求并推高价格。

在刚结束的3月美联储议息会议上,点阵图显示2024年年内仍有三次降息空间。而这是在美国CPI和PPI同时超预期的背景下做出的决定,美联储在美国实体经济通胀未消解的背景下进行降息,或进一步刺激包括有色金属在内的上游资源品通胀。有色金属板块年内表现可期。

一、贵金属:黄金避险属性的占优

随着全球经济的波动和不确定性的增加,黄金作为传统的避险资产,在2024年的国际环境下显得尤为重要。2024年,全球经济面临着多重挑战,包括持续的地缘政治紧张、通货膨胀压力、货币政策的不确定性以及疫情后经济恢复的不均衡性。在这种背景下,投资者寻求避险资产以保护其财富不受市场波动的影响。黄金,作为一种非产出品、不受单一国家货币政策影响的资产,其价值在动荡时期往往得到凸显。

(1)全球经济复苏的脆弱性。除前文提到的美联储降息带来的美元贬值提升金价外,降息政策也反映了经济可能放缓的信号,这进一步增强了黄金作为避险资产的吸引力。根据国际货币基金组织(IMF)的数据,疫情三年(2020年、2021年、2022年)以来,全球GDP增速三年平均为2.0%,低于2000年到2019年全球年均增长3.8%的水平。2023年全球经济增长预测为3%,也低于历史平均水平。联合国预测世界经济增速将从2023年的2.7%降至2024年的2.4%,表明世界经济复苏的基础总体上仍比较脆弱。

(2)地缘政治风险与黄金的避险功能。地缘政治风险是影响黄金价格的另一个重要因素。2024年,全球多个地区的政治局势依然紧张,如中东地区的不稳定、欧洲的经济挑战以及俄乌的紧张关系等;同时包括美国、墨西哥、委内瑞拉、乌拉圭在内的多个国家将举行大选,地区政治力量格局可能面临新调整。在这些不确定性因素的推动下,黄金作为传统的避险资产,其需求往往会增加。

(3)债务危机和金融风险。美国国债总额已经突破34万亿美元,未来30年,美国国债规模将增长近一倍。这使得越来越多国家质疑美元信用,"去美元化"可能成为世界未来一个发展趋势,世界货币体系或将迎来重大变革。黄金由于其历史悠久、流动性强、易于储存和交易的特点,吸引力有望相对提升。

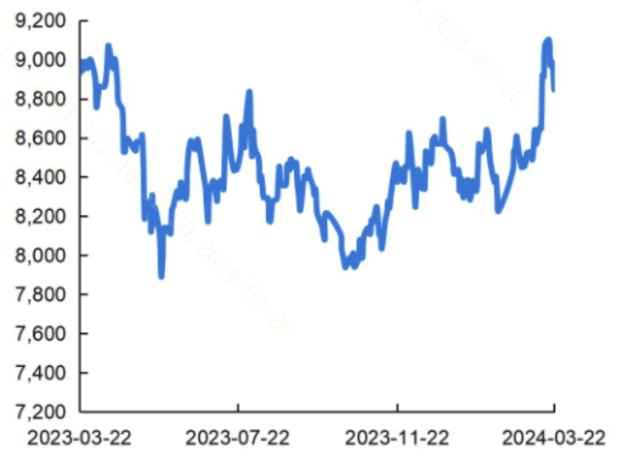

图:金价走势(单位:元/克)

(信息来源:山西证券)

展望2024年,黄金的避险属性预计将继续保持其吸引力。汇丰银行预测,2024年和2025年现货黄金的目标价分别为1947美元/盎司和1835美元/盎司。尽管金价已经抢跑,但美元和美债利率的不确定性,以及地缘政治风险的存在,都可能在未来推高黄金价格。

我国央行持续增持黄金:截至2024年1月末,我国央行已连续15个月增持黄金。具体数据显示,中国央行的黄金储备规模报7219万盎司,环比增加32万盎司。自2022年11月重启增持以来,央行已累计增持了955万盎司黄金。如果按照区间均价进行测算,对应的增持金额超过了1330亿元人民币。截至2024年2月末,我国央行的黄金储备进一步增加,达到7258万盎司,环比上升了39万盎司。这意味着在2024年2月份,我国央行增持了大约39万盎司的黄金。

2024年的国际环境为黄金提供了一个展现其避险属性的舞台。在全球经济和政治不确定性增加的背景下,黄金作为传统的避险资产,其价值和重要性可能会进一步得到市场的认可,当前时点可以重点关注有色金属ETF(159871)投资价值。

二、工业金属:AI产业趋势带来的铜金属供不应求

随着全球经济的持续发展和新能源、人工智能技术的快速进步,铜作为关键工业金属之一,其市场需求一直保持着稳定的增长。然而,2024年铜突出的供需失衡格局仍然刷新了板块的预期。

需求端:某国际算力巨头创始人近期提及“AI的尽头是算力,算力的尽头是电力,电力的尽头是能源,能源的尽头是铜缆”。此外,在2024年3月18日的全球GPU技术大会上,某算力巨头最新推出的Blackwell架构GPU在设计中采用了铜缆进行高速连接,这一做法在业界引起了广泛关注。Blackwell架构的GPU通过使用NVLink铜缆实现了GPU之间的全互连,这种设计不仅提高了数据中心的效率,还降低了成本和能耗。据报道,Blackwell架构的GB200 GPU采用了5000根NVLink铜缆,总长度超过2英里,这种大规模的使用超出了许多业内人士的预期。

这一变化对铜缆市场产生了显著影响,因为它表明在高性能计算和数据中心领域,铜缆在短距离高速连接中仍然具有竞争力。铜缆相比于光模块,提供了成本效益高、低功耗的解决方案,尤其是在数据中心内部的机架间连接中。随着数据中心对于高带宽、低延迟的需求日益增长,铜缆的需求也随之上升。

据市场分析,预计从2023年到2027年,高速铜缆的年复合增长率为25%,到2027年,高速铜缆的出货量预计将达到2000万条。数据中心建设将拉动高速传输电缆及其连接产品的需求。此外,DAC(Direct Attach Copper,直连铜缆)铜缆连接市场规模预计到2027年将超过12亿美元,显示出铜缆在高速连接领域的增长潜力。

图:铜价走势(单位:美元/吨)

(信息来源:国海证券)

供给端:2024年,全球铜矿产量面临减产的压力,主要原因包括资源枯竭、矿石品位下降、生产成本上升以及政策调整等。特别是在智利、秘鲁等全球主要铜矿产区,矿石品位的下降和老旧矿山的关闭导致了供应量的减少。此外,全球对于环境保护的重视也使得新的铜矿项目开发变得更加困难和昂贵。2023年年底以来,全球多个主要铜矿宣布减产或停产,全球铜精矿供应不足问题或将在2024年加剧。

长远来看,铜作为新能源转型和电气化进程中不可或缺的材料,其长期需求增长的趋势较难改变,叠加中期供给端的减少,铜价上涨或具有持续性,提振对应有色金属板块企业业绩预期,有色金属ETF(159871)配置价值凸显。

三、稀有金属:锂价有望触底反弹

随着全球新能源市场的快速发展,锂作为关键的电池原材料,其价格走势一直受到市场的高度关注。近年来,锂价走势波动较大。

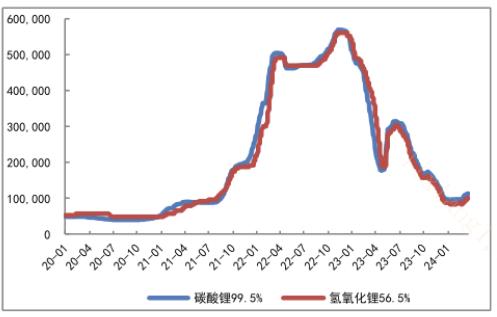

2020年第四季度至2022年11月,碳酸锂价格从4万元/吨上涨至最高56.75万元/吨。这一阶段的主要催化因素是新能源车销量的暴涨以及产业链受疫情冲击产生的供需缺口。据数据,2020年至2022年,中国新能源汽车销量和动力电池装车量均实现了翻倍增长,而碳酸锂和氢氧化锂的产量增速未能跟上需求增速,导致巨大的供需缺口。

图:碳酸锂、氢氧化锂价格近期反弹(万元/吨)

(信息来源:国泰君安)

从2022年底开始,碳酸锂价格出现了明显的回调。截至2023年4月,电池级碳酸锂价格已从高位回落至18.7万元/吨,跌幅超过65%。这一价格下跌的原因包括行业龙头的锂矿返利计划、碳酸锂库存量较大以及新能源乘用车销量增速不及预期等。2023年锂价虽然有短期反弹的行情,但全年下行大趋势不变。

展望2024年,尽管市场普遍预期锂价将呈现区间振荡走低的趋势,但2024年一季度末前后,由于2023年全年的价格下跌和产业去库存,锂价有可能出现短期的反弹行情。由于供给去产能和价格下跌速度超预期,部分2024年下半年投产的项目可能会推迟供给释放,这可能为锂价提供支撑。

有色金属板块产业逻辑相对简单,产业内贵金属、工业金属、稀有金属等价格上涨,在需求相对刚性的前提下,能直接转化为板块整体向好的盈利预期。有色金属ETF(159871)跟踪有色金属指数,稀有金属、工业金属、贵金属三大行业合计权重达94.6%,对上游周期企业有较强的表征能力,当前配置价值凸显。

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05